硅材料分类多样。按纯度来分,硅材料可分为工业硅、太阳能级硅、电子级硅;按掺杂类型来分,可分为本征硅、P型硅、N型硅;按晶体来分,可分为分为单晶硅、多晶硅、非晶硅。

一、行业市场发展现状

1、供需关系扭转,硅料市场开始呈现产能过剩局面

近几年随着疫情缓解,市场需求回升,通威、协鑫科技、亚洲硅业、新特能源、大全、东方希望等多家企业先后扩产,硅料产能不断增加。到目前我国是全球硅料产能最大的国家。有数据显示,2022 年国内硅料产能将达到 117.7 万吨,同比增长 88.92%,约占全球硅料产能的 91.52%。2023 年国内硅料产能有望达到 310.2 万吨,同比增长 163.55%,占全球硅料产能的 96.61%。到 2024 年,国内硅料产能有望达到 369.2 万吨,2021-2024 年的 CAGR 为 80.96%。

但随着硅料新建产能陆续落地,供需关系扭转,市场开始呈现产能过剩局面。不仅仅是硅料环节,从行业整体供需状况分析,目前光伏行业各产业链几乎都处于总体产能过剩的状态。有相关数据显示,2022年1-6月我国多晶硅产量达65.17万吨,较去年同期的34.08万吨产量增加99.3%。此外,还有3.3万吨的进口量。而需求方面仅约为55万吨,出现供过于求。

2、供大于求的市场状况下硅料价格维持低位震荡

随着我国硅料市场供需关系扭转,硅料价格进入下行通道。有相关数据显示,2022年夏季,硅料价格一度站上30万元/吨的高点。但到2023年4月中下旬,硅料价格跌至20万元/吨以下,6月再度跌破10万元/吨关口。此后据硅业分会6月21日数据,当周国内N型料成交均价为7.39万元/吨,单晶致密料成交均价为6.64万元/吨。

虽然目前硅料价格有所回弹,但仍在成本线附近。根据7月19日下午硅业分会发布的数据,本周国内N型料价格区间在7.0万元-8.2万元/吨,成交均价为7.60万元/吨,周环比涨幅为2.01%;单晶致密料价格区间在6.3万元-7.4万元/吨,成交均价为6.74万元/吨,周环比涨幅为2.59%。

目前光伏行业正处于高速增长的阶段,结构性的需求与供给不匹配是存在的,随着技术的快速进步,先进产能持续不足,老旧产能持续淘汰,是行业的常态。值得注意的是,光伏行业正在面临P型向N型转型的技术变革,N型硅料的占比正在逐步提升,在产能过剩和技术变革的多重因素叠加下,包括硅料在内的多个光伏环节或将出现新的变化。

根据硅业分会的判断,预计下游需求订单有所好转,库存压力减轻,后续硅料价格或将延续稳定微涨的态势。但从中长期来看,整体供应过剩的格局并未扭转,而在供大于求的市场状况下,硅料价格仍将维持低位震荡的情况。而目前P型仍然占硅料市场的80%以上。因此过剩压力将主要集中在P型硅料上。

3、硅料“四大天王”业绩表现并不相同

硅料价格快速下行,曾经“拥硅为王”的硅料企业又在数月之间经历了“冰火两重天”。而在硅料价格暴跌的上半年,硅料“四大天王”业绩表现并不相同。其中通威股份实现营收利润双增长,大全能源则是营收利润双双下滑,协鑫科技和新特能源均以营收增长,避免了利润的大幅下滑。

2023年上半年硅料“四大天王”业绩

| 通威股份 | 协鑫科技 | 新特能源 | 大全能源 | |

| 营收(亿元) | 740.68 | 209.46 | 175.87 | 93.25 |

| 同比增长(%) | 22.75 | 41.8 | 19.51 | -42.93 |

| 归母净利润(亿元) | 132.7 | 55.18 | 47.59 | 44.26 |

| 同比增长(%) | 8.56 | -20.12 | -15.28 | -53.53 |

| 多晶硅销量(万吨) | 17.77 | 10.11 | 8.61 | 7.68 |

资料来源:观研天下整理

二、行业市场需求情况

根据观研报告网发布的《中国硅料行业发展现状研究与投资前景预测报告(2023-2030年)》显示,硅料是一种非常重要的电子级材料,被广泛应用于半导体、太阳能电池板、液晶显示器等高科技领域。近年随着新能源和新材料等产业的快速发展,硅料市场迎来了较大的发展机会。例如,光伏电站的广泛建设和太阳能电池板的不断升级换代,将对硅料市场产生更大的需求。另外人工智能、5G等新兴技术的快速发展,也将带动硅料市场的增长。

1、半导体

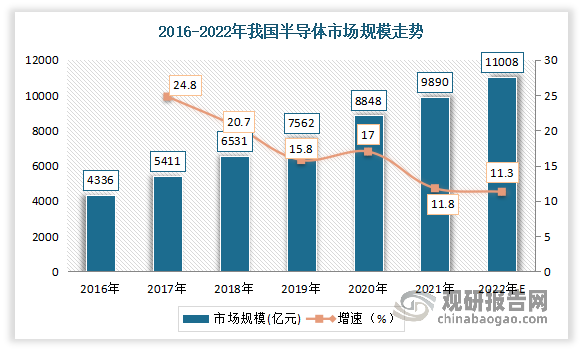

虽然我国本土半导体行业起步较晚。但在政策支持、市场拉动及资本推动等因素合力下,我国半导体行业不断发展。尤其是进入21世纪以来,我国半导体产业市场规模得到快速增长。数据显示,2021年我国半导体产业市场规模为9890亿元,同比增长11.8%。估计2022年我国半导体市场规模将达11008亿元,同比增长11.3%。

数据来源:观研天下整理

2、太阳能光伏电池

光伏电池又称为太阳能光伏电池,是通过光电效应或者光化学效应直接把光能转化成电能的装置。根据电池材料分类,光伏电池大致可以分为单晶硅光伏电池、多晶硅光伏电池、非晶硅光伏电池等七种类型。

近年来我国光伏电池行业市场规模持续增长,行业景气度不断提升。根据国家统计局数据显示,我国光伏电池产量由2017年的9453.9万千瓦增长至2022年的34364.2万千瓦,年均复合增长率达29.45%。长期来看,“降本增效”是我国光伏电池行业的长期逻辑,技术的创新是实现“降本增效”的核心推动力。光伏电池行业未来发展主要方向为围绕技术路线革新和工艺环节精细化进行研发突破。

数据来源:观研天下整理

3、光伏发电

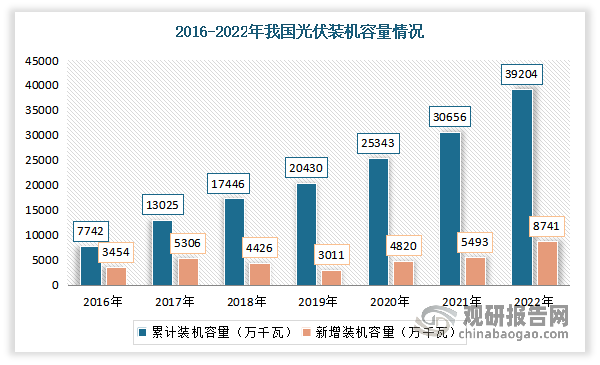

近年来在政策引导和市场需求双轮驱动下,我国光伏新增装机量、累计装机量高速增长,并连续多年位居全球首位。到目前我国光伏产业在制造业规模、产业化技术水平、应用市场拓展、产业体系建设等方面均位居全球前列,可以同步参与国际竞争、并有望达到国际领先水平的战略性新兴产业,也成为我国推动能源变革的重要引擎。数据显示,2022年我国光伏新增装机容量为8741万千瓦,产业累计装机容量达39204万千瓦。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。