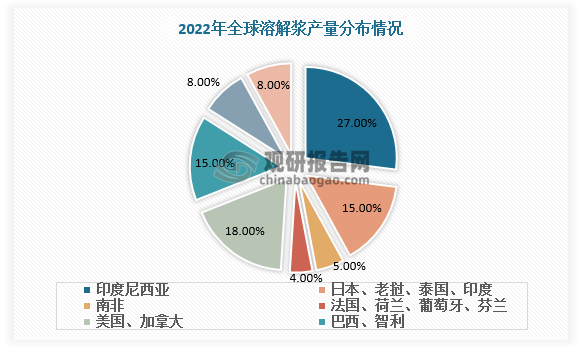

一、我国是溶解浆主要产地之一

根据观研报告网发布的《中国溶解浆行业现状深度研究与投资前景分析报告(2023-2030年)》显示,溶解浆是经过滤后的、较纯净的绒毛浆。溶解浆产能主要分布在北美、南非、巴西等林木资源丰富的地区,2011-2012年由于中国溶解浆产能集中投放,中国也成为全球溶解浆主要产地之一。

根据数据,2022年我国溶解浆产量占全球溶解浆总产量的比重为8%。

数据来源:观研天下数据中心整理

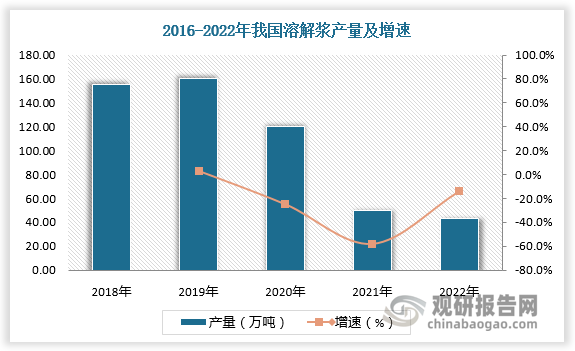

二、溶解浆产量呈下降趋势

但与此前相比,我国溶解浆产量呈现下降趋势。2021年我国溶解浆产量下降至50万吨,主要由于疫情下开工率保持低位及环保政策趋严致使许多企业被淘汰。2022年我国溶解浆产量进一步下降至42.5万吨,主要由于俄乌冲突爆发后,国际木片价格大幅度上涨,导致国内溶解浆厂从海外无法购得价格合适的溶解浆生产原料。

数据来源:观研天下数据中心整理

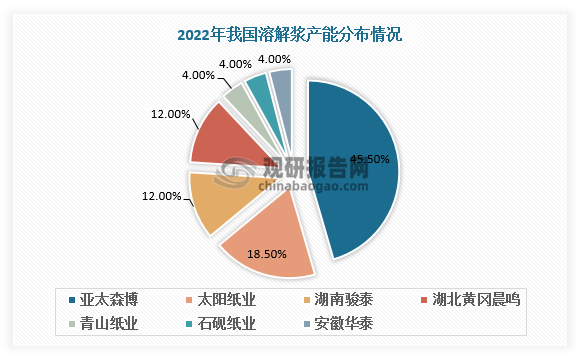

三、溶解浆产能集中度水平较高

目前我国溶解浆产能集中度水平较高。根据数据,2022年我国溶解浆产能为260万吨,其中亚太森博占比最高,为46%。其次是太阳纸业,占比18.5%。湖南骏泰、湖北黄冈晨鸣均占比12%,青山纸业、石砚纸业、安徽华泰均占比4%。

数据来源:观研天下数据中心整理

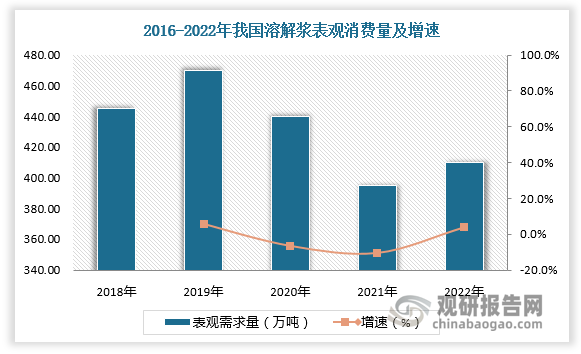

四、溶解浆需求量较大

在轻工制造业中,棉花的主要替代品主要有合成纤维(涤纶)和粘胶纤维,粘胶纤维在质地上与棉花相近,舒适性、透气性、环保等各方面较涤纶都有明显优势,所以粘胶纤维成为替代棉花的必然选择。国内三大类棉纺原料棉花、涤纶、粘胶的使用比例约为60:30:10,主要厂商都在提高粘胶使用量,比例倾向于提升至50:30:20,必然拉动粘胶纤维需求快速增长。生产粘胶纤维的主要原材料是棉绒浆和溶解木浆,近年来由于棉花种植面积减少等因素,棉绒浆增量很少,因此溶解木浆成为增加粘胶纤维的唯一原料来源。

轻工制造业的发展带动溶解木浆的发展。我国是全球最大的粘胶纤维产地,进而拉动溶解浆需求增加。2021年我国溶解浆表观消费量达395万吨。

数据来源:观研天下数据中心整理

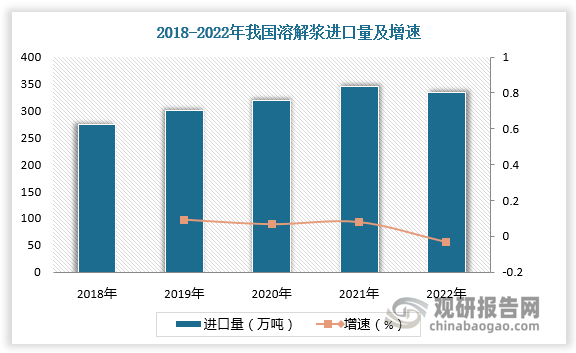

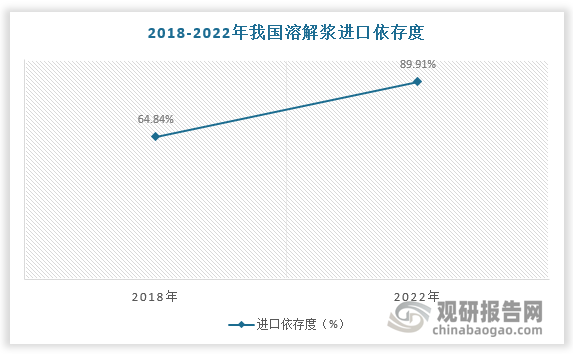

五、溶解浆进口依存度高

我国成为溶解浆消费大国,供给端缺口较大,导致国内溶解浆市场呈现供不应求的局面,溶解浆进口依存度高。数据显示,2022年,我国溶解浆进口量为334.75万吨。2018-2022年我国溶解浆进口依存度由64.84%上升到2022年的89.81%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

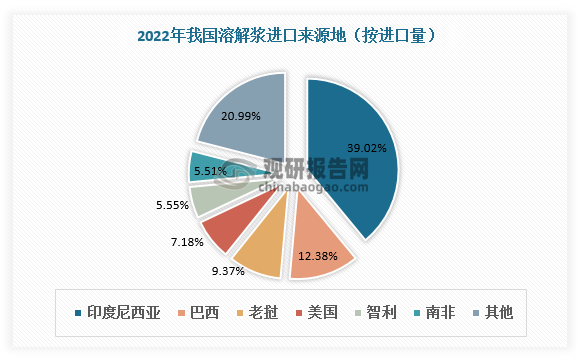

六、印度尼西亚、巴西、老挝等地区为我国溶解浆主要进口来源地

从主要进口来源地看,2022年我国溶解浆主要从印度尼西亚、巴西、老挝、美国、智利、南非等地区进口,进口量分别占比39.02%、12.38%、9.37%、7.18%、5.55%、5.51%。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。