一、概述:绝缘材料技术水平在保障电力系统方面作用较大

绝缘材料又称电介质,是使带电体与其他部分隔离的材料,也就是能够阻止电流通过的材料。从绝缘材料的物质形态角度,绝缘材料可分为固体绝缘材料、液体绝缘材料、气体绝缘材料等三大类,其中固体绝缘材料又分为有机固体绝缘材料、无机固体绝缘材料和复合固体绝缘材料。

二、市场分析:绝缘材料行业产需量持续增长,2022年市场规模将达733.6亿元

根据观研报告网发布的《中国绝缘材料市场竞争态势研究与发展战略预测报告(2023-2030年)》显示,近年来,国家对绝缘材料行业重视程度不断加速,并且其创新应用逐渐成为我国推行可持续能源方案的关键动力之一。随着电力、光伏及新能源汽车等下游市场快速发展,我国绝缘材料行业产销量持续增长。

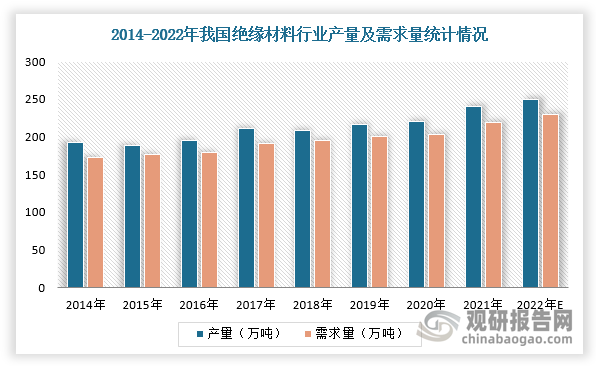

根据数据显示,2020年中国绝缘材料产量达220.89万,同比增长2.17%,预计2022年产量将达到249.79万吨;2020年绝缘材料需求量达203.08万吨,同比增长1.48%,预计2022年将达到229.51万吨。

数据来源:观研天下整理

同时,2013-2021年我国绝缘材料行业市场规模也不断扩大。根据数据显示,2020年我国绝缘材料行业市场规模达694.2亿元,同比增长3.10%,预计2022年市场规模将达到733.6亿元。

数据来源:观研天下整理

三、下游市场分析:特高压和新能源产业蓬勃发展,绝缘材料需求广阔

1、特高压行业:“十四五”特高压建设提速,绝缘材料位于产业链上游有望受益

特高压指电压等级在交流1000千伏及以上和直流±800千伏及以上的输电技术,具有输送容量大、距离远、效率高和损耗低等技术优势。根据《“十四五”现代能源体系规划》,“十四五”期间,我国将完善华北、华东、华中区域内特高压交流网架结构,为特高压直流送入电力提供支撑,建设川渝特高压主网架,完善南方电网主网架;推动电网主动适应大规模集中式新能源和量大面广的分布式能源发展。

特高压行业“十四五“发展目标及重点建设内容

|

/ |

投资额 |

线路里程 |

输变电容器 |

特高压项目建设情况 |

|

国家电网 |

3800亿元 |

3万余公里 |

3.4亿千伏安 |

“十四五期间,规划建设特高压工程"24交14直”;2022年,计划开工“I0交3直”共15条特高压线路 |

|

“十四五”现代能源体系规划 |

完善华北、华东、华中区域内特高压交流网架结构,为特高压直流送入电力提供支撑,建设川渝特高压主网架,完善南方电网主网架。 |

|||

|

中电联 |

预期2025年,华东、华北、华中和西南地区形成特高压环网,跨区跨省电力流规模提高到3.7亿千瓦左右。 |

|||

数据来源:观研天下整理

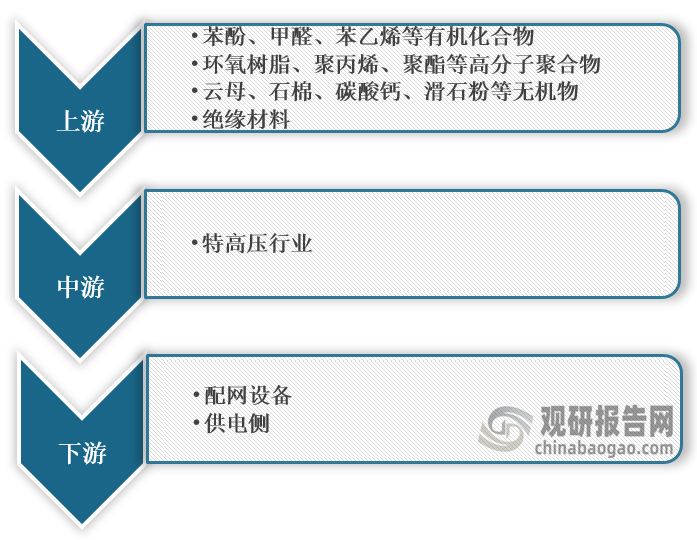

特高压行业产业链

数据来源:观研天下整理

“十四五”期间,国家电网规划建设特高压工程“24交14直”,涉及线路3万余千米,变电换流容量3.4亿千伏安,总投资3800亿元,较“十三五”特高压投资2800亿元增长35.7%;南方电网规划1条特高压直流通道。3月6日,国家电网特高压公司发布了2023年集中采购批次计划安排,特高压建设分公司分别在1月、4月、7月和10月完成共四批次集中采购招标,我国特高压工程有望迎来新一轮建设高峰期,面向特高压行业的绝缘材料迎来广阔发展前景。

数据来源:观研天下整理

2、光伏行业:绝缘材料应用于光伏行业的背板

光伏背板是光伏组件的重要部分,处于光伏组件最外层,对光伏电池片起到保护和支撑作用,而光伏背板一般由高分子材料制成并有多层结构,其中中间层为PET制成的功能聚酯薄膜,具有水气阻隔性、电气绝缘性、尺寸稳定性,易加工性及耐撕裂性等特性。

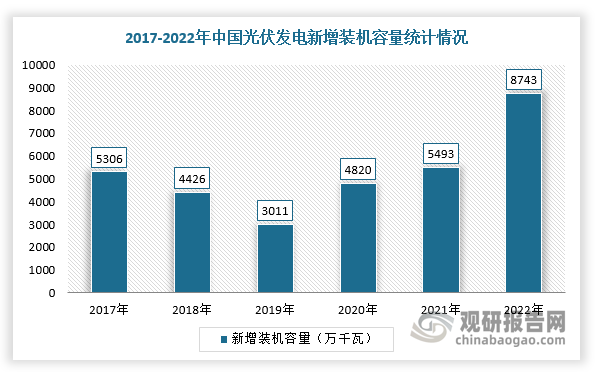

据中国光伏行业协会(CPIA)数据,2022年我国光伏新增装机8741万千瓦,同比增长60.3%。并且,根据中国光伏行业协会《2022年光伏行业发展回顾与2023年形势展望》,在全球各国“碳中和”目标、清洁型能源转型及绿色复苏的推动下,乐观预测下2023-2030年全球每年新增光伏装机规模将达到330-516GW,光伏行业将继续保持增长势头,功能聚酯薄膜作为光伏背板的关键基材,其市场需求随之扩容,进而推动上游绝缘材料行业发展。

数据来源:观研天下整理

3、新能源汽车行业:绝缘材料在新能源汽车行业的超薄型电子聚丙烯薄膜、金属化聚丙烯薄膜中应用,是薄膜电容器核心原材料

薄膜电容器具有无极性、寿命长、绝缘抗阻高、频率响应广、介质损失小等优势,能承受反压、无酸污染且适合长时间贮存,可广泛应用于新能源汽车的逆变器、车载充电器以及配套充电桩等核心零部件。根据数据显示,2020年我国薄膜电容器市场规模达102亿元,同比增长13.3%,约占电容器市场规模的9%;预计2022年市场规模将达121亿元。

数据来源:观研天下整理

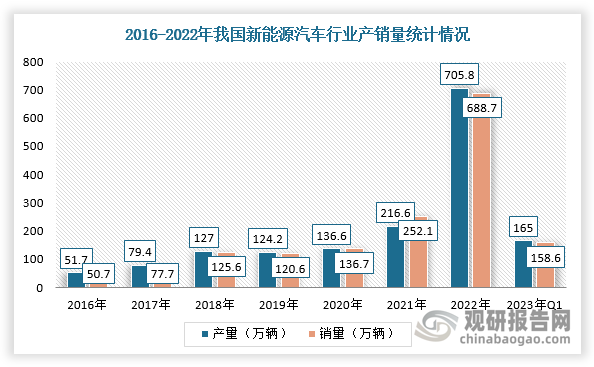

而绝缘材料应用于新能源汽车行业的超薄型电子聚丙烯薄膜、金属化聚丙烯薄膜,是薄膜电容器核心原材料。据中国汽车工业协会统计显示,2022年我国新能源汽车持续爆发式增长,产销分别完成705.8万辆和688.7万辆,同比分别增长96.9%和93.4%,连续8年保持全球第一;2023年1-3月,新能源汽车产销累计完成165万辆和158.6万辆,同比分别增长27.7%和26.2%,市场占有率达到26.1%。随着新能源汽车产业快速发展,新能源用薄膜电容器及其原材料超薄型电子聚丙烯薄膜、金属化聚丙烯薄膜的市场需求广阔,绝缘材料行业发展空间大。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。