一、行业相关定义

香肠是一种利用了非常古老的食物生产和肉食保存技术的食物,将的肉绞碎成条状,再灌入制成的长圆柱体管状食品。香肠以猪或羊的小肠衣(也有用大肠衣的)灌入调好味的肉料干制而成。我国的香肠有着悠久的历史,香肠的类型也有很多,主要分为川味儿香肠和广味儿香肠;不同处就在于广味儿是甜的,川味儿是辣的。

二、行业市场现状

1、肉制品市场整体呈现出稳定增长的态势

香肠属于肉制品产业,是我国国内传统的肉制品加工方式,由于具有特殊的风味,备受国内居民青睐。肉制品是指用畜禽肉为主要原料,经调味制作的熟肉制成品或半成品。肉制品可分为中式肉制品和西式肉制品两大类,这两大类又可细分为熏烧烤制品、腌腊制品、香肠、火腿等多种产品。

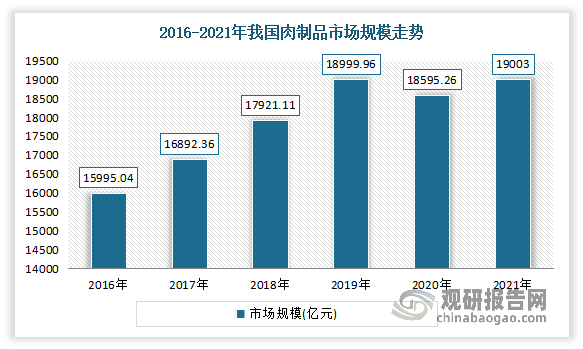

我国是肉制品生产大国。近年来随着我国居民消费升级,消费者的饮食习惯逐渐转变,肉制品以独特的口味和丰富的产品选择,受到越来越多食客的喜爱。2016-2021年,除2020年受疫情影响外,我国肉制品市场规模整体上呈现出稳定增长的态势。与此同时,由于目前肉制品消费在我国的整体肉类消费中占比较少,未来在我国肉制品企业向好发展和消费者需求增多的双重驱动力影响下,我国肉制品产业的市场规模还将继续增长。

数据来源:观研天下整理

而虽然近年我国肉制品市场不断增长。但目前肉类消费市场,还是鲜肉消费为主,占到83%左右,肉制品的消费量只占到整个肉类的17%。另外从全世界来看,肉制品占肉类的消费比例在45%以上,发达国家的肉制品消费比例更是达到70%以上。如果到世界平均水平,肉制品规模将增加1.2万亿以上。因此,我国的肉制品行业还有很大的发展空间,从而也将带动香肠市场增长。

2、香肠在我国肉制品市场占据重要地位,市场占比达到33%以上

香肠作为肉制品中的细分领域,近年来随着肉制品市场的发展而随之发展。到目前、香肠在我国肉制品市场占据重要地位,市场占比达到33%以上。且受到政策影响,行业逐渐向规范化方向发展,产品质量得到保证。

近年来我国香肠产量整体呈上升态势。数据显示,2014-2022年我国香肠产量从128.19万吨增长至208.95万吨。

数据来源:观研天下整理

三、行业上下游情况

根据观研报告网发布的《中国香肠行业发展趋势分析与投资前景预测报告(2023-2030年)》显示,香肠上游包括肠衣、肉类、调味料等制作原材料、加工生产设备绞肉机、灌肠机等以及包装材料;中游为香肠生产业;下游主要面向广大消费者,包括家庭、餐饮企业、商超零售和农贸市场。

资料来源:观研天下整理

1、上游

(1)肉类产量情况

一直以来,肉类,尤其是猪肉在我国居民的饮食结构中都占有极高的比重,我国是世界肉类消费大国,也是生产大国。虽然2019-2020年受非洲猪瘟及新冠疫情的严重影响,肉类产量出现下降;但2021年重新恢复至8887万吨,同比增长14.7%。2022年我国肉类产量9227万吨,比上年增长3.8%,且达到近十年最高水平,年均复合增长率为0.67%。

数据来源:国家统计局,观研天下整理

(2)调味料

近年随着生活节奏的加快,人们对于营养快餐以及调味料的需求量日益增加,各种调味料也相继应运而生,调味料市场规模迅速增长。数据显示,2021年我国调味料市场规模达到4594亿元。估计2022年我国调味料市场规模在5133亿元左右。

数据来源:观研天下整理

2、下游

目前我国香肠消费在商超渠道占较大。数据显示,2022年,国内需求市场规模约为849.33亿元。其中商超渠道市场规模为398.58亿元,占比46.57%;便利店渠道市场规模为180.4亿元,占比21.24%;电商及其他渠道市场规模为218.18亿元,占比25.68%。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。