一、行业基本概述

大豆蛋白全称大豆蛋白质,是指大豆类产品所含的,含量约为38%以上,是谷类食物的4~5倍。大豆蛋白质是一种植物性蛋白质。大豆蛋白是一种植物性蛋白质,其氨基酸组成与牛奶蛋白质相近,除略低外,其余含量均较丰富,是植物性的。在营养价值上,可与动物蛋白等同,在上也是最接近人体氨基酸,所以是最具营养的质。大豆蛋白包括粉状大豆蛋白和组织化大豆蛋白两类。其中粉状大豆蛋白又可进一步分类为大豆蛋白粉、大豆浓缩蛋白和大豆分离蛋白;组织化大豆蛋白即为大豆组织蛋白。

大豆蛋白具体分类情况

| 种类 | 相关情况 |

| 大豆蛋白粉 | 大豆蛋白粉指大豆经清选、脱皮、脱脂、粉碎等工艺加工而成的蛋白质含量(干基)不低于 50%的粉状产品。大豆蛋白粉可分为高变性大豆蛋白粉和低变性大豆蛋白粉两种,可用于组织化大豆蛋白、大豆浓缩蛋白和大豆分离蛋白等加工,也可用于食品或饲料加工领域。 |

| 大豆浓缩蛋白 | 大豆浓缩蛋白是从脱脂豆粉中除去低分子可溶性非蛋白成分(可溶性糖、灰分及其他各种微量组分)后,制得的蛋白质含量(干基)在65%以上 90%以下的大豆蛋白制品,其可采用酸法或醇法加工而成,其中酸法和经功能性改性后的醇法产品具有较好的保水保油功能,可用于肉制品、预拌粉等领域。 |

| 大豆分离蛋白 | 大豆分离蛋白是所有大豆蛋白制品中最精制最纯净的一种,其蛋白质含量在 90%以上(干基)。与大豆浓缩蛋白相比,大豆分离蛋白的生产不仅要从低温豆粕中除去可溶性成分(低分子量大豆蛋白、可溶性糖、异黄酮和皂甙及其他可溶组分),还要除去不溶性的高分子成分(不溶性纤维及其他残渣物等)。大豆分离蛋白具有更为优异的保水保油性、乳化性、起泡性、溶解性、粘弹性等加工功能性质,被广泛应用于肉制品、乳制品、焙烤制品及营养制品等领域。 |

| 大豆组织蛋白 | 大豆组织蛋白是现代大豆蛋白工业的重要组成部分,其是以脱脂大豆粉、大豆浓缩蛋白或大豆分离蛋白等为原料,通过机械的或化学的方法改变蛋白组织结构,使蛋白质分子定向排列,形成纤维状且具有类似肉类咀嚼感的一种大豆蛋白制品,可用作高级仿肉制品等领域。 |

资料来源:观研天下整理

二、行业发展现状

1、大豆是我国重要的农产品之一,播种面积、产量整体成增长态势

根据观研报告网发布的《中国大豆蛋白行业发展趋势分析与投资前景研究报告(2023-2030年)》显示,大豆是一年生草本植物,是世界上最重要的豆类,被称为“绿色牛奶”,其具有丰富的营养价值:大豆及其制品中蛋白含量很高,居于植物蛋白之首,且蛋白种类丰富,有 2S 球蛋白、7S 球蛋白、 11S 球蛋白和 15S 球蛋白四种球蛋白及人体必需的 8 种必需氨基酸,此外还含有婴儿必需的氨基酸组氨酸。

我国为大豆原产地,大豆食品加工历史悠久,随着居民健康意识的不断提高和饮食习惯的改变,大豆及大豆制品愈发成为我国居民日常膳食中不可缺少的、重要组成部分,在我国食品行业和食品加工业占有重要的地位。目前我国种植大豆主要为非转基因大豆,相比于转基因大豆,非转基因大豆具有含油量低、营养价值高的特点,更适合大豆食品的加工生产。

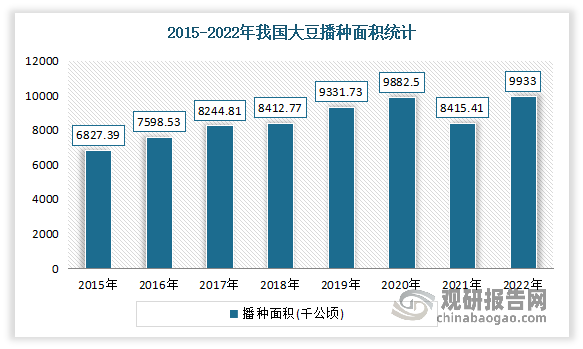

2015-2022年我国大豆播种面积整体呈现增长态势,为大豆蛋白生产加工供给提供了充分保障。数据显示,2022年我国大豆播种面积达9933千公顷,较2021年增加了1517.59千公顷,同比增长了15.28%。

数据来源:国家统计局,观研天下整理

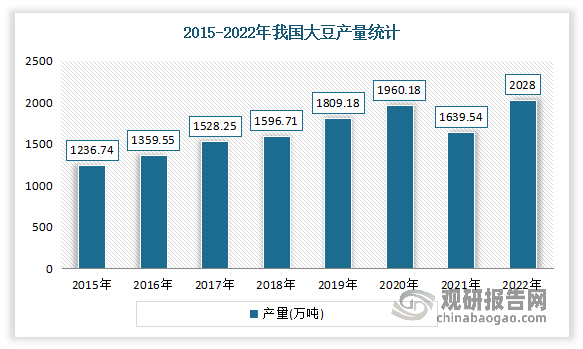

随着我国大豆的播种面积有所增长,其产量也大幅提升。数据显示,2022年我国大豆产量达2028万吨,较2021年增加了388.46万吨,同比增长19.15%.

数据来源:国家统计局,观研天下整理

2、政策助力+应用领域增多推动我国大豆蛋白产业迅速崛起,市场规模不断增长

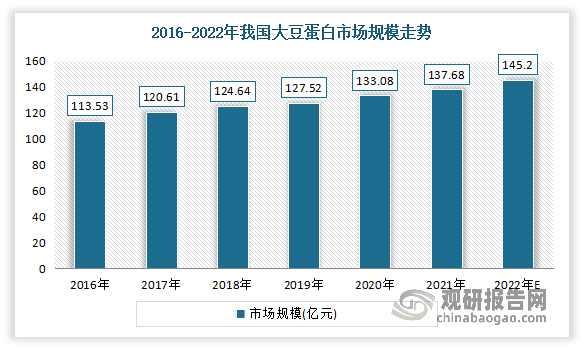

虽然受工业基础、经济发展水平等因素限制,我国大豆蛋白产业起步较晚,对 大豆蛋白的利用和研究也长期处于空白状态,但自二十世纪末以来,伴随工业基础的不断完善,我国大豆蛋白加工产业快速崛起,我国大豆蛋白市场规模不断增长。预计未来伴随着工艺和技术的发展,大豆蛋白产品应用范围将进一步扩大,市场增长前景广阔。目前由于大豆蛋白营养价值较高,且大豆蛋白产出率较高,故大豆蛋白在植物蛋白中应用最广,占据了植物蛋白市场的绝大多数份额,在植物蛋白市场中处于主导地位。数据显示,2016-2021年我国大豆蛋白市场规模从113.53亿元增长到了137.68亿元。估计2022年我国大豆蛋白市场规模将在145.2亿元。

数据来源:国家统计局,观研天下整理

而根据市场分析,推动我国大豆蛋白产业不断发展的因素主要有以下几点:

一是政策助力我国大豆蛋白产业迅速崛起。据了解,大豆蛋白行业作为农副产品加工业,有利于上游的农业增效、农民增收,其发展历来得到国家重视及大力支持。我国大力鼓励培育大豆加工产业链经济增长点,国家发改委和国家粮食局联合发布的《粮食行业“十三五”发展规划纲要》指出,要充分发挥国内非转基因大豆资源优势,大力发展功能性大豆蛋白、大豆膳食纤维等高附加值产品,增加满足消费者个性化消费需求的特色产品供给,增加满足不同层次消费需求的中高端产品供给。 同时,我国政府加快推进农业供给侧结构性改革,积极推动粮食产业创新 发展、转型升级和提质增效,促进一二三产业融合发展,并发布了一系列政策 措施大力支持粮食产业的深加工转化,鼓励粮食企业探索多途径实现粮油副产 物循环、全值和梯次利用,提高粮食综合利用率和产品附加值。在此背景下,我国大豆及大豆蛋白产业实现了快速发展。

二是大豆蛋白应用领域逐渐增多,下游需求的增长带动市场发展。据了解,自二十世纪末以来,伴随工业基 础的不断完善,我国大豆蛋白加工产业快速崛起,新型大豆蛋白产品不断问 世,大豆蛋白粉、大豆浓缩蛋白、大豆组织蛋白等产品体系逐步完善,在大豆 蛋白的开发利用方面也取得了较大成就,大豆蛋白产品的功能边界和应用边界 不断扩展,产业空间逐步释放。到目前除传统肉制品加工领域之外,我国大豆蛋白休闲素食食品、营养保健品、火锅速冻食品、素食菜肴、植物蛋白饮料等方面的应用不断扩展,基本覆盖了居民日常的刚需食品和消费升级所需的休闲及保健食品,可见市场增长潜力巨大。

三、行业下游市场情况

1、肉制品加工是大豆蛋白传统应用领域,也是当前消费量最大应用领域

例如在肉制品加工方面:肉制品加工是大豆蛋白的传统应用领域,也是当前大豆蛋白消费量最大的应用领域。大豆蛋白应用于肉制品,既可作为非功能性添加物代替部分肉制品,提高 肉制品蛋白含量,又可以作为功能性添加物,提高肉制品保鲜、保水能力,同时增加肉制品风味。

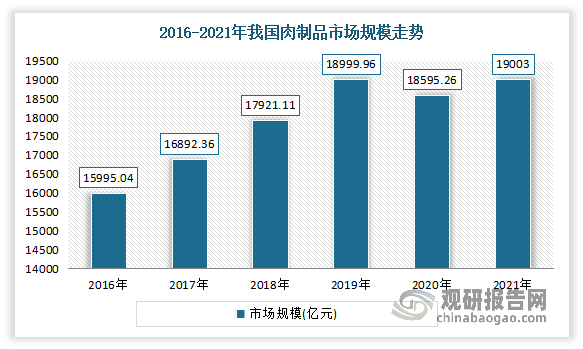

我国是肉制品生产大国。近年来随着我国居民消费升级,消费者的饮食习惯逐渐转变,肉制品以独特的口味和丰富的产品选择,受到越来越多食客的喜爱。2016-2021年,除2020年受疫情影响外,我国肉制品市场规模整体上呈现出稳定增长的态势。而虽然目前我国是肉制品生产大国,但人均肉类占有量仍与世界平均水平的近 100 公斤具有较大差距,肉类消费尚存较大增长空间。因此随着我国肉制品加工行业生产规模的持续增长,也将带动肉制品加工领域对大豆蛋白的持续需求。

数据来源:观研天下整理

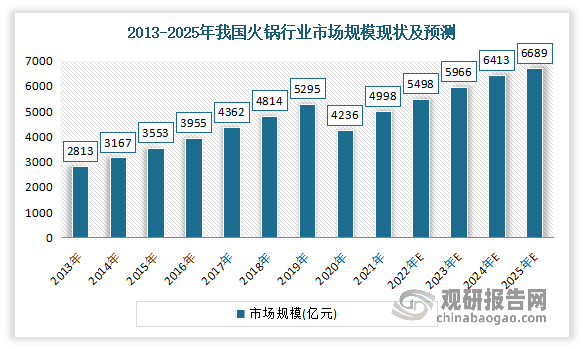

其中大豆蛋白广泛应用于鱼豆腐、鱼丸、虾丸、牛肉丸等火锅用速冻制品中。近年来我国火锅市场保持稳定增长,带动了相关领域大豆蛋白市场需求的同步增长。在2015-2021年期间,除2020年外我国火锅行业的市场规模一直保持增长趋势。数据显示,2021年我国火锅行业市场规模达到4998亿元,同比增长18%。预计到2022年/2025年我国火锅行业市场规模预计达5498亿元/6689亿元。

数据来源:观研天下整理

2、植物肉来将有望成为大豆蛋白应用增长最快的领域,成为行业持续增长的重要驱动

植物肉又称大豆蛋白肉,是一种对肉类形状、颜色和味道进行模仿的豆制品,含丰富的蛋白质和少量的脂肪。随着健康的生活方式受到重视,越来越多的消费者意识到过多食用肉制品容易增加患病风险,而且对于气候变化、动物生存也具有一定的负面影响。植物肉产品作为动物肉制品的替代品,受到各个消费群体的广泛关注,市场优势明显。

植物肉的出现,不仅塑造了一种更加健康友好的消费选择,也满足了一部分素食主义者“吃肉”的需求,同时由于灵活方便的消费场景、严格的品质要求以及面向大众的价格优势,植物肉逐渐被大众市场所接受。这是因为植物肉作为肉类替代品的重要构成,不仅具有零胆固醇、低脂肪等健康优势,还具有与肉类媲美的蛋白质含量和风味,可满足绿色健康消费理念。

虽然目前我国植物肉市场尚处发展初期,但随着我国居民肉类消费的增加,植物肉可在一定程度上填补中国未来肉类需求缺口,同时健康饮食理念带来的肉类替代需求也将助推植物性食品在中国迎来风口。

植物肉作为农产品产业链的进一步延伸与升级,未来或将是肉类替代品概念中发展最快的细分领域。而因植物性仿肉制品含有丰富的蛋白质含量,提供人体所必须的氨基酸物质, 能够成为良好的肉类替代品。且单位植物肉对大豆蛋白需求远高于肉制品加工需求,因此预计未来植物肉将有望成为大豆蛋白应用增长最快的领域,成为大豆蛋白行业持续增长的重要驱动。

3、休闲食品将成为大豆蛋白最具活力的应用领域

在休闲食品市场中,大豆蛋白由于具有优异的保水性、乳化性、弹性、起泡性和粘结性等性能,可广泛应用于调味面制食品(辣条、面筋等)、蛋糕、饼干、面包及冰淇淋等休闲食品加工制作中。其中大豆蛋白用于调味面制食品中,主要是增强其弹性、韧性,提高制品可塑性,同时提高其营养价值;用于蛋糕、饼干中,可增强乳化体系稳定性,确保脂肪分散均衡,改善产品质构特性,延长保鲜期及寿命;用于面包中,可提高弹性和吸水率,增加面包体积、改善表皮色泽、延长货架寿命;用于冰淇淋中,可以改善冰淇淋乳化性质、推迟乳糖结晶。

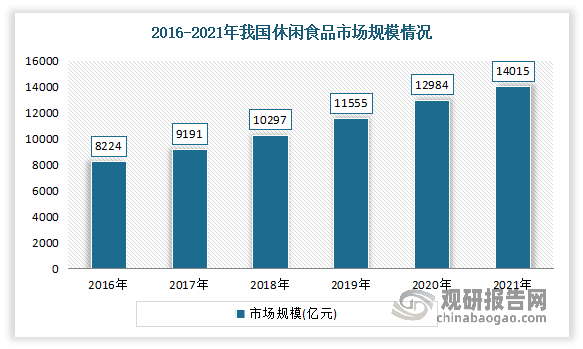

休闲食品是快速的一类,是在人们闲暇、休息时所吃的食品。最贴切的解释是吃得玩的食品。休闲食品主要有干果、膨化食品、糖果、肉制食品等分类。近年来,随着居民可支配收入的增长及消费观念的转变,休闲食品行业呈现出上升发展态势。数据显示,2016-2021年我国休闲食品的市场规模从8224亿元增长到了14015亿元。

数据来源:观研天下整理

而虽然目前我国休闲食品已形成较大市场规模,但在消费规模和整体附加值上仍有着较大的发展空间。因此预计伴随着居民整体消费结构的不断升级,休闲食品市场持续发展,同时伴随大豆蛋白在休闲食品领域应用边界的不断扩展,大豆蛋白在该领域内需求亦将保持同步持续增长,休闲食品领域也将成为大豆蛋白最具活力的应用领域。

4、营养制品领域对大豆蛋白需求稳定增长

在营养制品领域,主要是基于其蛋白质含量丰富的营养价值而广泛用于蛋白粉、营养棒等运动营养制品领域,其中主要为蛋白粉。蛋白粉一般采用提纯的大豆蛋白、酪蛋白、乳清蛋白、豌豆蛋白等一种或几种蛋白复合加工而成,其蛋白质含量较高,能够有效补充人体氨基酸需求,并具有增强免疫力的保健功能。

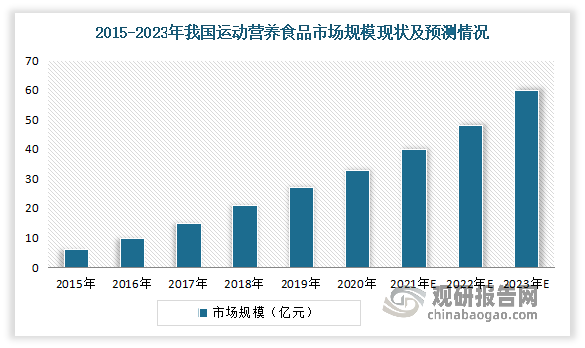

近年来在法规建设不断完善下,我国运动营养食品产业及市场呈现厚积薄发的态势。尤其是近几年来人们对于 “运动+营养”的健康生活理念的认识不断深入,从而对于运动营养食品也逐渐由陌生转向青睐。有相关数据显示,2015-2020 年,我国运动营养市场的复合年均增长率高达 40%,是全球增速最快的市场之一。而预测未来三年的增速仍可达到 21%,远高于全球运动营养行业 5%的增速水平,预计到2023 年,我国运动营养食品市场规模可达 60 亿元人民币。而出于摄取低脂肪、低胆固醇的优质完全蛋白质诉求,大豆蛋白在蛋白粉中 的应用比例不断提高,营养制品领域对大豆蛋白需求在全球稳定增长的同时, 在中国市场将呈高速增长态势。

数据来源:观研天下整理

5、植物蛋白饮料领域未来对大豆蛋白需求将保持稳定增长

大豆蛋白应用于植物蛋白饮料,包括液体饮料和冲调饮料,主要是利用其优异的乳化性,提高制品乳化体系稳定性,同时作为营养强化剂进一步提高含乳饮料和植物蛋白饮料营养价值。例如在花生乳、杏仁乳及核桃乳 等其他植物蛋白饮料中适量添加大豆蛋白,可使其营养配比更为均衡。

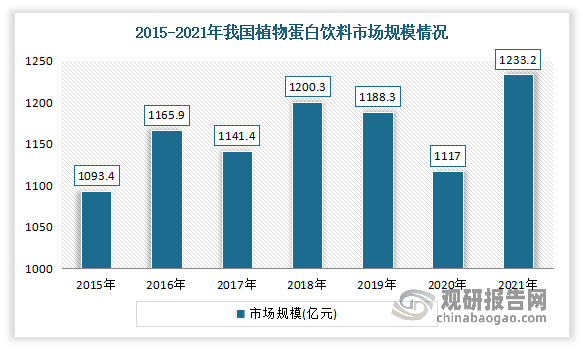

植物蛋白饮料具有营养、健康、口感清新、口味多样等优点,日益受到消费者的认可。近年我国植物蛋白饮料市场规模不断扩大,正在逐步抢占传统饮料市场份额。虽2020年受疫情影响规模有所回落,但2021年我国植物蛋白饮料行业市场规模回升。数据显示,2021年我国植物蛋白饮料市场规模达1233.2亿元,同比增长10.4%,已恢复至疫情前水平。因此预计随着人们健康意识的不断提高,植物蛋白饮料需求也将不断增长,对大豆蛋白需求未来将保持稳定增长。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。