一、行业相关定义及其分类

沥青是一种有机胶凝材料,是由不同分子量的碳氢化合物及其非金属衍生物组成的黑褐色复杂混合物,多半是以液体或半固体的石油形态存在,表面呈黑色,可溶于二硫化碳、四氯化碳,主要用于涂料、塑料、橡胶等工业以及铺筑路面等。

据观研报告网发布的《中国沥青行业发展趋势分析与未来投资预测报告(2023-2030年)》显示,沥青主要可以分为煤焦沥青、石油沥青以及天然沥青三种。其中煤焦沥青是炼焦的副产品,即焦油蒸馏后残留在蒸馏釜内的黑色物质;石油沥青是原油蒸馏后的残渣,天然沥青则是储藏在地下,有的形成矿层或在地壳表面堆积。

二、行业供需规模现状

1、供给情况

(1)产能

近年来我国沥青产能不断增长。数据显示,2022年中国沥青产能为7100万吨/年,较2021年沥青产能增加480万吨/年或7.25%,延续上升趋势。

数据来源:观研天下整理

而虽然我国沥青产能不断增长,但值得注意的是,一直以来,市场始终处于产能过剩的状态。这是因为一方面各大沥青生产企业产能不断扩张,另一方面,新增沥青产量跟不上产能扩张速度。

(2)产量

以石油沥青为例:自2015年以来,我国石油沥青产量整体呈现稳步增长的趋势。但进入2021年,由于石油沥青利润收窄,加之原料供应、市场资金等因素制约,炼厂生产积极性有所减弱。据统计,截至2022年我国石油沥青产量下降至3849.4万吨,同比下降30.66%。

数据来源:观研天下整理

2、需求情况

2020年以来,我国沥青表观消费量下降态势。数据显示,2021年我国沥青表观消费量为6361.5万吨。2022年我国沥青表观需求量为4668.39万吨,同比下降26.61%。

数据来源:观研天下整理

3、行业供需规模分析

总体来看,我国沥青产量不足以满足国内需求,进口依存度较大。近年来我国沥青进口依存度呈现波动下滑态势。据统计,截至2022年我国石油沥青进口量为293.29万吨,同比下降8.59%,进口金额为15.43亿美元,同比增长19.08%,出口量为56.3万吨,同比增长1.87%,出口金额为3.98亿美元,同比增长55.85%。

数据来源:观研天下整理(WW)

三、行业应用市场情况

目前国内沥青的用途主要集中道路建设、防水建筑材料行业和其他行业。其中道路消费占据主导地位,2021年沥青道路消费量占比83.70%,防水市场消费占比15.89%,焦化市场及船燃市场消费占比6.36%。

数据来源:观研天下整理

1、道路建设

沥青在道路建设主要用于高速公路的新建及养护需求、地方公路以及市政道路需求。

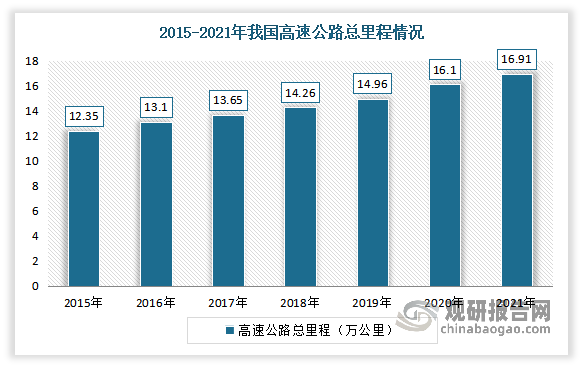

(1)高速公路

近年来我国高速公路建设进程不断推进,总里程也在不断增加。根据交通运输部《2021年交通运输行业发展统计公报》,截至2021年末我国高速公路总里程16.91万公里,位居全球第一。其中国家级高速公路是我国高速公路的主要形式,2020年总里程从2017年的10.23万公里增长至11.30万公里。

数据来源:交通运输部,观研天下整理

(2)公路养护

近年来我国公路养护里程不断增长。根据数据显示,2021年我国公路养护里程从2013年的425.14万公里增长至525.16万公里,年均复合增速为2.68%,养护比例从2013年的97.6%提升至99.4%。

数据来源:观研天下整理

2、防水市场

防水市场方面,对沥青的需求主要是指用沥青进行防水卷材生产。防水卷材主要是用于建筑墙体、屋面、以及隧道、公路、垃圾填埋场等处,起到抵御外界雨水、地下水渗漏的一种可卷曲成卷状的柔性建材产品,作为工程基础与建筑物之间无渗漏连接,是整个工程防水的第一道屏障,对整个工程起着至关重要的作用。防水卷材是我国防水材料中占比最大的细分类型。有数据显示,2021年我国防水卷材产品产量已达到29.6亿平方米,同比增长18%,在我国防水材料中占比接近70%。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。