1、销售模式:销售模式多样,直销是主要模式

超导感应加热设备可通过直销、租赁和合同能源管理三种方式进行销售,作为出租人进行融资租赁和合同能源管理会放慢公司收入确认的节奏,直接销售和融资租赁会产生应收账款,合同能源管理会产生折旧费用,对于初次合作和流动性紧张的企业而言,直接购买设备更为划算,长期来看直销是未来销售设备的主要模式。

超导感应加热设备销售模式

| 类别 | 直接销售 | 融资租赁(作为供应商) | 融资租赁(作为出租人) | 合同能源管理 |

| 经营模式 | 直接销售设备,单价1000-1500万元 | 销售设备给租赁公司,单价1000-1500万元 | 作为出租人对承租人进行融资租赁 | 以减少的能源费用来支付节能项目全部成本,服务方收取节约费用一定比例,一般60%左右 |

| 收入确认 | 设备交付并且联调联试后才能确认收入,一般在订单6-12个月之后,未来周期有望缩短 | 销售设备,完成出租后即可确认收入 | 租期一般3年以上,首期确认保证金、首期租金等,之后逐期确认租金和利息收入,最后确认设备残值收入 | 逐年确认能源管理服务收入,一般4年可收回设备全部成本 |

| 财报影响 | 利润表确认全部收入和成本,资产负债表转为现金或应收类资产 | 利润表确认全部收入和成本,资产负债表主要转为现金 | 利润表逐期确认收入,最后确认减值,“两头高中间低”,资产负债表主要转为应收类资产 | 利润表逐期确认收入和折旧费用,每期略高于租赁,资产负债表计提折旧 |

| 适用性 | 经营期长、流动性充裕、已有合作经验的公司 | 租赁情况复杂,需要专业机构辅助的合同 | 流动性紧张且项目收益明显的公司 | 初次合作且流动性紧张的公司 |

数据来源:观研天下整理

2、经济效益:实测效果和经济性优异

根据观研报告网发布的《中国超导感应加热设备市场竞争态势研究与投资战略调研报告(2023-2030年)》显示,超导设备加热速度快,商业应用中不同转速和磁场强度的加热时间基本都在10分钟之内,超导设备热效率高,仅有转动电机和制冷设备的损耗。同时,超导设备还可以实现梯度加热,所以在经济性方面,效率是传统设备的2倍,运营成本更低,每年可节省电费接近600万元,按此测算,2-3年就可以收回投资成本。

超导感应加热设备经济效益分析

| 参数 | 传统大功率感应加热 | 超导感应加热 | 备注 |

| 加热频率 | 50-60Hz | 4-10Hz | / |

| 功率 | 1.25MWx2 | 1.0MW | 生产能力相同 |

| 加热性能(表温差) | ±15°C | ±2°C | / |

| 设备费用 | 600万元(国产) | 1500万元 | / |

| 设备占地 | 60平方米 | 60平方米 | 包含物料传送系统 |

| 加热温度 | 450°C | 450°C | / |

| 生产率 | 5656吨/月 | 5656吨/月 | 每月工作30日 |

| 吨耗电 | 280度 | 160度 | / |

| 年外围设备电费 | 100万元 | 18万元 | 按0.6元/度 |

| 年总电费 | 1239万元 | 692万元 | 生产率*12*吨耗电*0.6/10000+外围设备电费 |

| 年运营维护费用 | 5万元 | 26万元 | / |

| 年用电量 | 1800万度 | 1186万度 | / |

| 每吨生产成本 | 194元 | 106元 | (总电费+运营维护费用)*10000/(生产率*12) |

| 每年节约电费 | 0元 | 547万元 | / |

| 设备年折旧成本 | 30万元 | 60万元 | 假设折旧年限20年,无残值 |

| 投资回收期 | 无回收期 | 2-3年 | 回收假设收入为传统设备无净利润时的数额 |

数据来源:观研天下整理

3、应用领域广泛,超导感应加热设备在铝加热领域替换空间大

超导设备加热设备应用领域广泛,如铝等型材挤压、合金加热、晶硅生长炉、金属和半导体熔炼、磁选矿等。同时,由于高温超导磁体本身也有广阔应用,与低温超导相比,成本更低,所以在节能环保、科研等领域应用空间大。

超导感应加热设备应用领域

|

类别 |

应用领域 |

介绍及市场规模 |

|

高温超导感应加热设备 |

铝、铜型材挤压 |

按现有30%大中型铝型材挤压机的加热炉改造,其市场需求总计为1335台 |

|

钛合金等非磁金属加热 |

按照每套钛材及钛合金挤压机的加热炉改造配备2台,需求数量为220台 |

|

|

镁(铝)合金加热 |

按照每条镁合金挤压机配备1台,设备需求数量为350台 |

|

|

晶硅生长炉 |

国内直拉单晶硅设备已达数十万台,其中8-12英寸的设备需求数量也为每年数万台 |

|

|

金属及半导体熔炼 |

一般每五年内更换50-60%,有望实现每年400-500亿元的市场替换规模 |

|

|

超导磁选 |

当前基于传统电磁线圈或永磁体的选矿设备的发展已经近乎瓶颈,选矿设备的下一次革命性突破必然是超导磁选机 |

|

|

军工领域 |

对于质量要求较高的航空军工材料等,多采用电磁感应加热,相对于传统感应加热,直流超导加热效率更高,加热更均匀,更加适用于大型金属工件 |

|

|

高温超导磁体 |

节能环保领域 |

污水处理等同样需要大口径超导磁体的领域,将已有超导磁体成熟技术嫁接于上述行业,其每个单体产品的市场规模和前景都不逊于超导感应加热行业本身 |

|

科技领域 |

依托高温超导感应加热器研制过程中掌握的高温超导磁体系统制备技术,开展各类高温超导磁体系统研制及应用市场拓展,主要有外科手术用磁导航超导磁体系统等,未来磁储能、可控核聚变和磁悬浮列车需求也将非常巨大 |

数据来源:观研天下整理

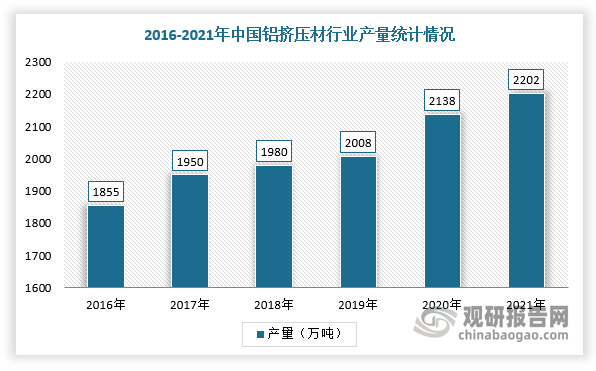

在铝等型材挤压领域,目前我国铝挤压产业产能占全球70%以上,且铝熔点相对较低且易于延展,利于加热并挤压成型。在《中国制造 2025》的战略引导下,我国逐步向工业强国迈进,交通运输、机械等行业快速发展的同时对铝挤压材需求增长,进而促进供给端铝挤压材产量上升。根据数据显示,2021年,中国铝挤压产业产量再创新高,达2202万吨,占全球70%以上。

数据来源:观研天下整理

而超导感应加热设备型号种类繁多,对于不同规格、不同速率要求的铝锭加热需求均可以得到满足,现阶段,国内工频炉加热功率普遍在1千瓦左右,考虑到效率损失,除单工位的设备外,其他规格的设备每台基本上可以替换2台工频炉。目前,我国铝挤压加热主要使用工频炉,国内正在使用的约有7000台,超导设备不管是在效率还是成本方面都优于工频炉,因此可以预设出超导设备替换空间有上千台。

超导感应加热设备规格

| 产品规格 | 加热功率 | 工件尺寸 |

| 单工位 | 500-800kW | 直径400-580mm |

| 双工位 | 800-1600kW | 直径200-580mm,长度600-1500mm |

| 四工位 | 800-1600kW | 直径200-300mm,长度600-1200mm |

| 八工位 | 800-1600kW | 直径100-200mm,长度600-800mm |

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。