一、行业基本概述

智能水表是一种利用现代微电子技术、现代传感技术、智能IC卡技术对用水量进行计量并进行用水数据传递及结算交易的新型水表。与传统水表相比,智能水表除了可对用水量进行记录和电子显示外,还可以按照约定对用水量进行控制,并且自动完成阶梯水价的水费计算,同时可以进行用水数据存储的功能。

资料来源:观研天下整理

二、行业发展现状

根据观研报告网发布的《中国智能水表行业现状深度调研与发展战略预测报告(2022-2029年)》显示,我国智能水表起源可追溯至20世纪初,到21世纪初智能水表1.0正式进入市场,目前我国智能水表已经迈入2.0时代,相比于智能水表1.0,智能水表2.0的产品应用先进的流量测量和传感技术,能够实现用水量的精确计量,相比智能水表1.0产品在精确度和传感技术上有所迭代。而智能水表3.0处于商用化研发阶段,其包含现有智能水表的基本功能外,还可进行管网综合水参数的测量,向供水企业提供在线一体化的高性价比管网综合大数据感知装置。

近年来,在受物联网技术快速发展的影响,以及一户一表、三供一业、定期强检轮换、阶梯水价收费等政策推动下,我国智能水表产品市场供给快速增长,市场容量不断扩大。目前我国智能水表行业发展已步入成熟期。据统计,2016-2020年我国智能水表产能产量不断增长,2020年智能水表产能为3477万台,产量达到3327万台,估计2021年产能与产量分别达到3805万台与3662万台。

数据来源:观研天下整理

三、市场需求情况

智能水表是智慧城市、智慧水利建设的基础设施。因此近年随着我国城镇化的推进、农村水务发展与城市水务信息化改造提速等因素的影响,物联网技术创新与落地加快,以及新基建、智慧水务、智慧城市等政策影响下,我国智能水表需求量不断增长,渗透率不断增加。数据显示,2021年我国智能水表消费量从2017年的1618万个增长到了4242万个,较2020年同比增长30.3%。2021年我国智能水表的渗透率从2017年的23.454%增长到了40.5%左右。

数据来源:观研天下整理

数据来源:观研天下整理

四、行业上下游情况

我国智能水表行业上游为由原材料、零部件供应商,包括钢材、塑料、通讯模组、电子元器件等;中游为智能水表制造;下游则是供水公司及房地产开发商等。

资料来源:观研天下整理

1、上游

(1)钢材

钢材是钢锭、钢坯或钢材通过压力加工制成的一定形状、尺寸和性能的材料。大部分钢材加工都是通过压力加工,使被加工的钢(坯、锭等)产生塑性变形。根据钢材加工温度不同,可以分为冷加工和热加工两种。

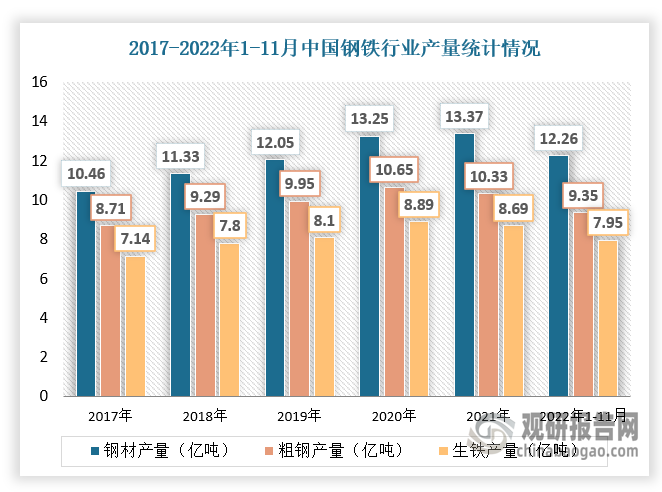

近几年我国钢铁行业在铁矿石、有色金属等原材料供应充足及房地产、汽车、家电等下游需求持续增长的背景下快速发展。根据数据显示,截至2022年1-11月,全国累计生产粗钢9.35亿吨,同比下降1.40%,累计日产279.97 万吨;生产生铁7.95亿吨、同比下降0.40%,累计日产238.04万吨;生产钢材12.26亿吨、同比下降0.70%,累计日产366.93万吨。

数据来源:观研天下整理

(2)塑料

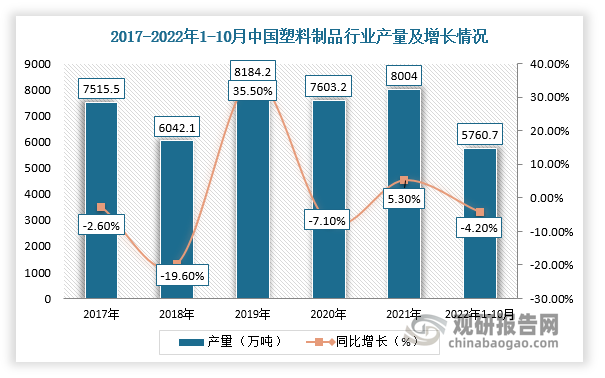

塑料加工业是我国轻工行业的重要组成部分,据统计,我国塑料制成品自本世纪初期已上涨8倍,约占世界总产值的20%,位居全球首。据资料显示,2021年我国塑料制品产量为8004万吨,同比增长5.3%;截至2022年10月,塑料制品产量6400.60万吨,同比下降4.20%。

数据来源:观研天下整理

(3)电子元器件

电子元器件是电子元件和小型的机器、仪器的组成部分,其本身常由若干零件构成,可以在同类产品中通用;常指电器、无线电、仪表等工业的某些零件,如电容、晶体管、游丝、发条等子器件的总称。近年来随着我国消费电子、汽车电子、工业电子等多个行业的高速发展以及新能源汽车、物联网、新能源等新兴领域的兴起,我国电子元器件的需求不断增加,带动行业迅速发展。据资料显示,2020年我国电子元器件及材料制造行业营业收入为21485.2亿元,同比增长11.3%。预计2021年营业收入达22459.9亿元。

2、下游

(1)智慧水务

智能水表是智慧水务行业重要的硬件设备之一,在用水流量计量、水费结算、用水控制、实时监控等方面发挥重要作用。

智慧水务是指利用物联网、智能传感、云计算、大数据等技术对供水、排水、节水、污水处理、防洪等水务环节进行智慧化管理。

智慧水务建设是智慧城市建设的重要组成部分,关乎民生,在数字经济时代兼具数字化治理和产业数字化双重价值。目前我国已进入智慧城市的爆发式增长期,据统计,2021年我国智慧城市市场规模达到18.7万亿元,同比增长25.5%,预计到2022年我国智慧城市市场规模将达到25万亿元。

数据来源:观研天下整理

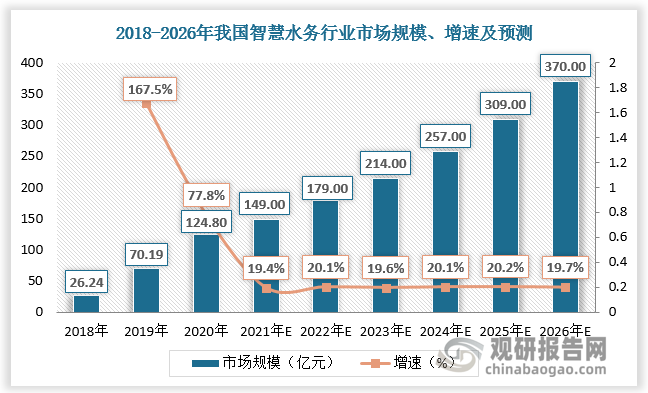

随着智慧城市建设不断发展,我国智慧水务行业也保持增长态势。数据显示,2021年我国智慧水务市场规模为140亿元左右,同比增长19.4%。但目前我国智慧水务行业处于探索阶段,虽然相关企业较多,但大部分仍处于智慧水务建设基础阶段(单一业务信息化阶段),仅有少数规模较大龙头企业处于行业多业务领域的信息化,因此我国智慧水务尚处于初步的探索阶段,同时行业具有极大发展潜力,从而也将带动智能水表发展。预计未来市场规模将持续扩大,到2026年将达到370亿元。

数据来源:观研天下整理

(2)房地产

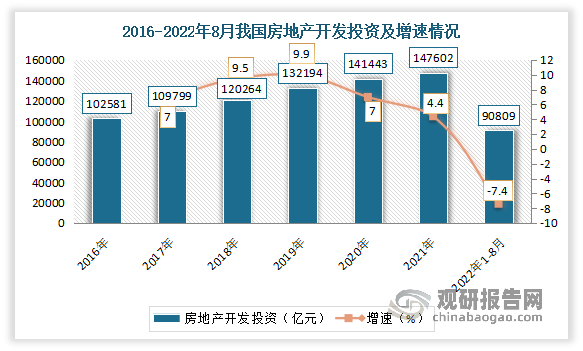

在过去十年中,我国房地产开发投资额由2016年的102581亿元增至2020年的141443亿元,带动了包括地暖在内的多个行业的发展。但进入2022年,房地产市场表现不佳,整体下行压力加大,投资出现下滑。数据显示,2022年1—8月,全国房地产开发投资90809亿元,同比下降7.4%;其中,住宅投资68878亿元,下降6.9%。

数据来源:国家统计局,观研天下整理

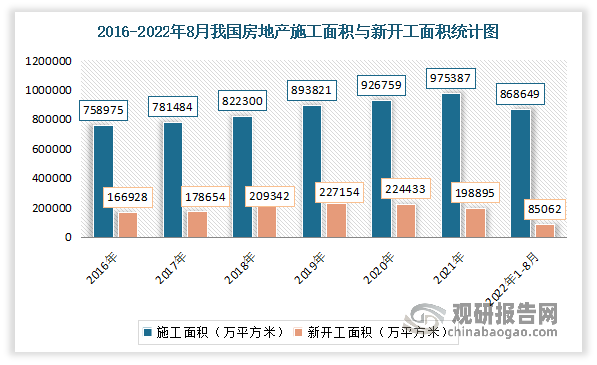

且续建项目不足和新开工面积大幅下滑。数据显示,2022年1—8月我国房地产开发企业房屋施工面积868649万平方米,同比下降4.5%。房屋新开工面积85062万平方米,下降37.2%。

数据来源:国家统计局,观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。