一、行业概述

粮油加工是指对原粮和油料进行工业化处理,制成粮油半成品、粮油成品、粮油食品以及其他产品的过程。粮油加工行业涉及品类包括油脂油料、小麦、稻米、玉米及饲料加工行业等,因此具备一定的平抑投资周期的能力。

二、发展现状

根据观研报告网发布的《中国粮油加工行业发展趋势分析与投资前景调研报告(2022-2029年)》显示,粮油是我国城乡居民的主要膳食之一。我国农业种植面积较大,是粮食作物以及油料作物的生产大国及消费大国。从我国粮食结构及产量来看,我国粮食结构是以秋粮为主,夏粮为辅,早稻次之。据国家统计局数据,2021年我国粮食总产量为68285.1万吨,较2020年增长1335.95万吨,同比增长2%。其中夏粮14595.7万吨、秋粮50887.8万吨、早稻2801.6万吨。

数据来源:观演天下整理

作为农业大国,我国粮油行业正处在一个新的发展时期,粮油加工行业持续增长,出现了速度加快、效益提高的局面。而近年来粮油工业的劳动生产率和精细化程度均有较大程度的提高,保障了我国人民生活所需。据统计2020年我国粮油加工业的工业产值达14221.7亿元,产品销售收入为15162.5亿元,利润总额为514.5亿元,产品利润率为3.4%。

三、主要细分市场情况

粮油加工一般包括稻谷类加工、小麦制粉、玉米杂粮加工、植物油的加工等。在粮油市场中,加工业属于基础类行业,是其实现产业化经营的重要组成部分,可有效盘活粮油市场,提升粮油原料的附加值。目前食用植物油加工业市场最大。有数据显示,2020年在我国粮油加工业的工业产值达14221.7亿元,食用植物油加工业占比42.1%;其次为大米加工,市场占比为32.3%。

数据来源:观研天下整理

1、食用植物油加工市场

食用植物油是以食用植物油料或植物原油为原料制成的食用油脂。生活中常见的如大豆油、菜籽油、花生油、芝麻油、食用植物调和油等。

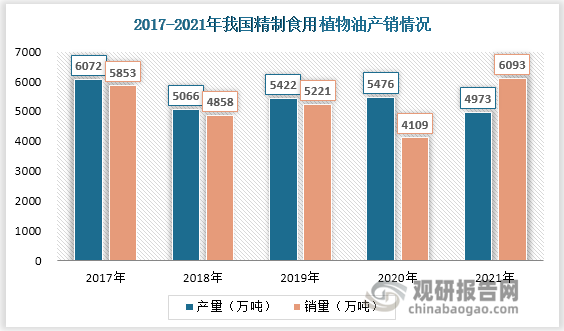

2017-2021年我国精制食用植物油产销量均呈波动变化趋势;2020年精制食用植物油生产量较上年略微增长到5476万吨,2021年跌至4973万吨;2020年销量较上年减少到4109万吨,2021年增至6093万吨。但整体来看,我国食用植物油产销量均处于较高水平,该行业具有较大的市场容量。

数据来源:观研天下整理

2、大米加工市场

大米加工有初加工和深加工之分。其中大米深加工产品包括精加工大米、粉类、糕类、粽类、汤团类、酒、醋类、方便米饭、方便粥、婴儿食品。

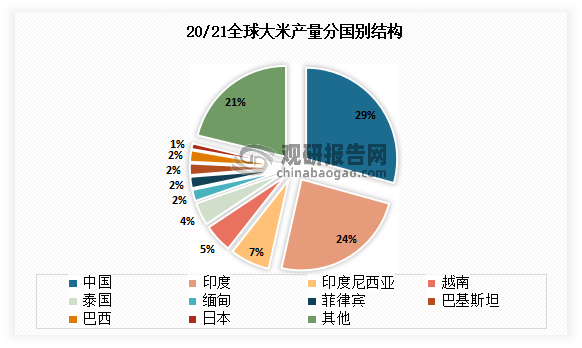

我国是全球大米第一生产国。数据显示,2020/2021年,全球大米产量合计5.09亿吨。其中我国大米产量为1.48亿吨,占比29%;其次为印度、印尼,产量分别为1.24亿吨、0.35亿吨,占比分别为24%、7%。

数据来源:观研天下整理

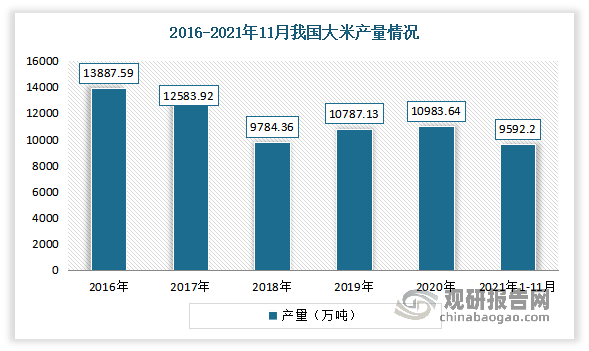

具体来看,2016-2018年期间,我国大米产量有所下滑。进入2019年以来,产量开始回升,大米实际产量达到10787.1万吨,同比增长10.25%;2020年我国大米实际产量增长至10983.6万吨,同比增长1.82%;2021年1-11月中国大米累计产量为9592.2万吨。

数据来源:观研天下整理

3、小麦加工

小麦加工指将小麦碾磨成小麦粉的生产活动。小麦制粉借助于一定的工艺和设备将经过清洗、调制后的净麦加工成符合国家标准规定成品面粉。在此过程中,需将小麦粒中的胚乳和麦皮(果皮和种皮)和胚分离,并研磨成粉。小麦制粉的主要过程是小麦子粒经清理和水分调节后将胚乳与麦胚、麦皮分开,再将胚乳磨细成粉。

我国小麦资源丰富,是列于稻谷之后的第三大主要粮食作物,近年来,我国小麦加工业发展较快,品种结构得到调整和提升,区域布局更加趋于合理,产业化水平明显提高,市场发展前景广阔。

近年来,随着我国经济发展、工业化和城市化进程不断加快以及市场需求的不断增长,我国小麦加工业市场规模始终保持较高的水平。2021年我国小麦加工行业市场规模为3813亿元,同比增长1.8%。

资料来源:观研天下整理

产销量不断增长。数据显示,2021年我国小麦加工产量为7162万吨,同比增长1.2%;销量为7100万吨,同比增长1.0%。

资料来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。