包装即饮茶一般是指即饮茶,又称茶饮料,是指以茶为基础或茶味饮料的即饮形式。包装即饮茶饮料作为茶的衍生品,经过添加或不添加风味来吸引不同口味的消费者,按照不同的原茶基底可分为八类,主要为绿茶、红茶、白茶、黄茶、青茶、黑茶、凉茶、花草茶。

资料来源:观研天下整理

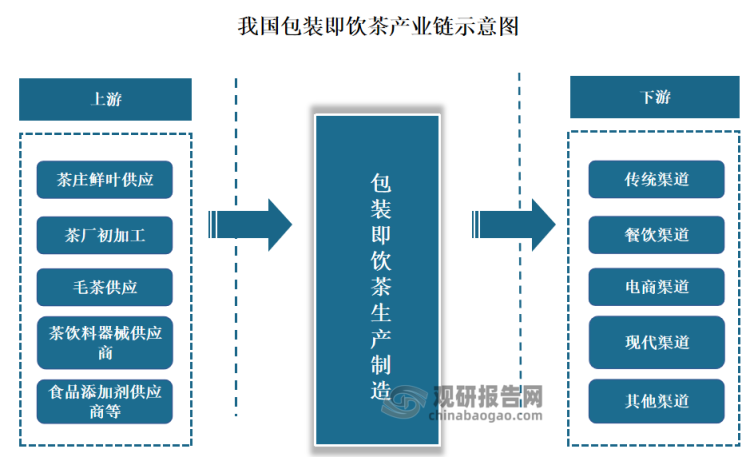

根据观研报告网发布的《中国包装即饮茶行业发展趋势分析与未来前景预测报告(2022-2029年)》显示,我国包装即饮茶产业链较为完整。其产业链上游为茶庄鲜叶供应、茶厂初加工、毛茶供应、茶饮料器械供应商、食品添加剂供应商;产业中游为包装即饮茶生产商;下游则为销售渠道,主要有传统渠道、餐饮渠道、电商渠道、其他渠道和现代渠道。

资料来源:观研天下整理

一、上游情况

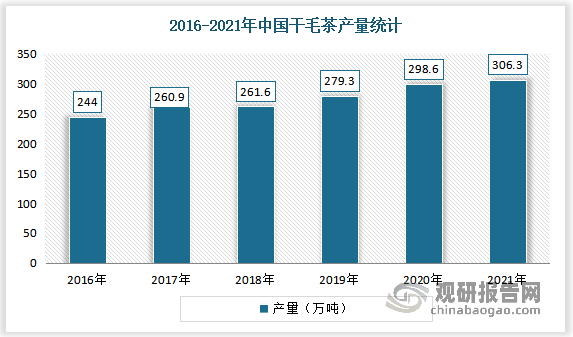

茶叶为包装即饮茶上游重要的原材料,茶叶的产量直接影响着包装即饮茶行业的发展。近年随着我国茶园种植面积的持续扩张以及茶叶种植技术的不断优化提高,我国茶叶产量亦保持稳步增长。根据中国茶叶流通协会统计数据,2021 年我国干毛茶总产量为306.32 万吨,相比于 2020 年增加 7.71 万吨,同比增长 2.58%。其中福建省、湖北省、云南省、四川省、贵州省干毛茶的产量产量超过30万吨。

数据来源:中国茶叶流通协会,观研天下整理

二、中游情况

包装即饮茶是近十几年来发展起来的一种茶叶深加工的新产品。因其卫生、方便、便于旅行携带,适应当代快节奏的生活方式,包装即饮茶得到了较快的发展,市场规模逐年上涨。数据显示,2021年我国即饮茶市场规模从2017年的715亿元上涨至1015亿元,同比2020年上涨9.49%。

数据来源:观研天下整理

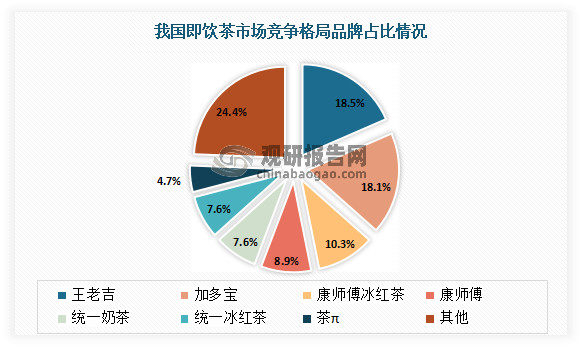

目前我国即饮茶市场较为集中,王老吉、加多宝、康师傅冰红茶、统一奶茶、茶π、统一冰红茶等是市场上主要品牌。其中王老吉占比第一,占比为18.5%;其次为加多宝,占比为18.1%,这两者相差不大。

数据来源:观研天下整理

三、下游情况

茶叶是一种天然的健康饮品,在我国具有悠久的消费历史。近年来随着人们生活水平的提高,对健康的日益重视,“多饮茶、饮好茶”逐渐成为健康生活的潮流,并带动了茶叶消费。目前茶叶已经成为人们日常生活中不可或缺的一部分,并发展出独具民族特色的茶文化。

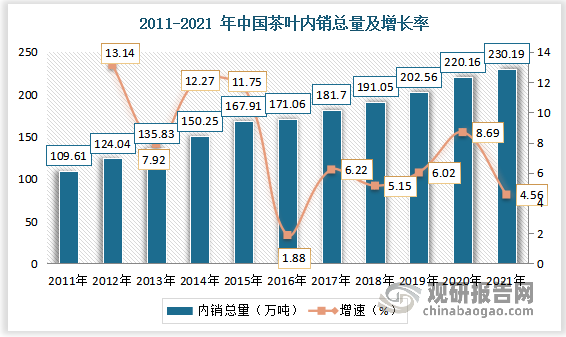

自2011年以来,我国茶叶内销总量呈持续稳定增长态势。数据显示,2021年我国茶叶内销总量达 230.19 万吨,较 2020 年增长 10.03 万吨,增幅为 4.56%;销售总额达 3,120.00 亿元,较 2020 年增长 231.16 亿元,增幅为 8.00%;内销均价为135.5元/千克,同比上涨3.3%。

数据来源:中国茶叶流通协会,观研天下整理

茶饮料的需求正在增长,尤其是90后人群。有相关数据显示,2020-2021年我国90后人群细分饮料中增速最快的为纯果蔬汁,增速为18%,功能饮料增速第二,增速为17.5%,气泡水饮料和碳酸饮料增速13%,植物蛋白饮料增速12%,茶饮料增速10%,果味风味饮料增速9%。说明90后人群对茶饮料的需求正在增长。

数据来源:观研天下整理

即饮茶人均消费量增长迅速,数据显示,2019年我国即饮茶人均零售量从2009年的6.6升/人上涨至12.8升/人,茶饮料销售均价从5.9升/元上涨7.6升/元,说明国内即饮茶渗透率提升。

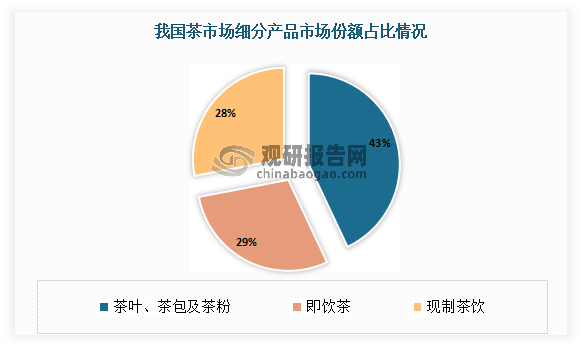

目前我国在茶市场中,即饮茶占据了29%的市场份额。

数据来源:观研天下整理

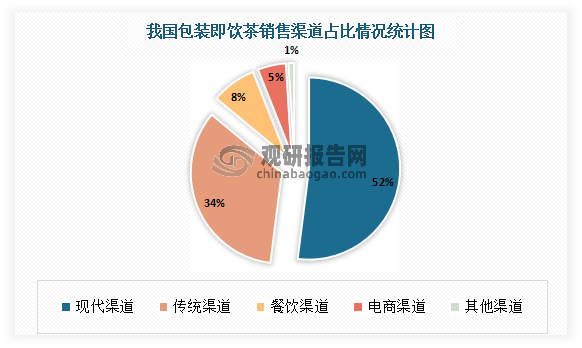

目前我国国包装即饮茶下游销售渠道主要有传统渠道、餐饮渠道、电商渠道、其他渠道、现代渠道。其中现代渠道占比最重,占比52%;其次为传统渠道,占比为34%。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。