粗粮饼干是以鸡蛋、低筋面粉为主料的饼干食品。粗粮饼干比普通的饼干要更加的健康,这种消化类的饼干配料里是会含有一些全麦等粗粮,只有加入这些东西才能够促进消化。

一、行业发展现状

根据观研报告网发布的《中国粗粮饼干行业发展深度研究与投资战略评估报告(2022-2029年)》显示,粗粮饼干属于休闲类食品。休闲食品是指人们在主食之外,闲暇、休息时吃的食品,其产品多元丰富,主要品类包括坚果炒货类、话梅类、果脯果干类、肉类等。

长期来看,休闲食品消费收入水平和消费能力平息息相关,收入水平越高,相关的消费开支也越大。居民收入水平的稳定增长,带来了消费升级和产业转型,催生出了休闲食品行业总体稳健的发展趋势。

近年来,我国宏观经济持续保持稳定发展态势,居民收入水平和整体消费能力得以快速增长。根据国家统计局数据,2017-2021年,我国居民人均可支配收入从25974元增长至35128元,年均复合增长率达6.22%。而居民收入水平的增长为我国整体消费能力的增强提供了有利的环境,人均居民消费支出亦由2017年的18322元增长至2021年的24100元,年均复合增长率为5.64%。

数据来源:国家统计局,观研天下数据中心整理

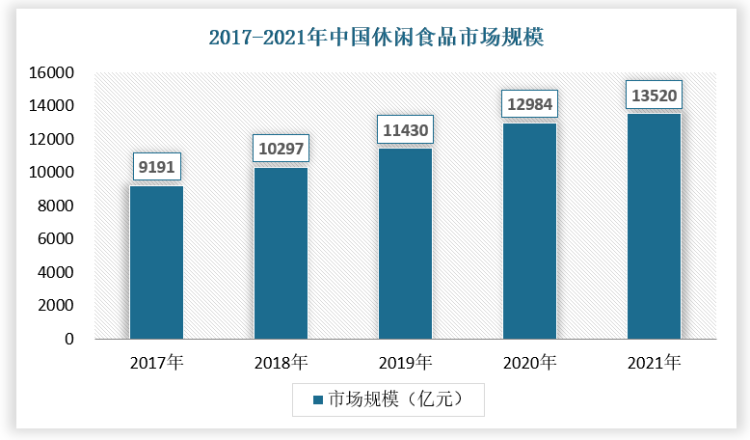

随着我国人均可支配收入的持续增长,我国休闲食品消费量也逐年增长。数据显示,2021年我国休闲食品市场规模从2017年的9191亿元增长到了13520亿元。预计未来我国休闲食品行业还将保持较高发展速度,增长空间巨大。

数据来源:Frost&Sullivan,观研天下数据中心整理

在上述环境下,在消费水平提高和消费升级因素下,我国饼干市场规模和需求市场也呈现逐渐增长。数据显示,我国饼干销售量由2014年的790万吨增长至2017年的1040万吨,预计2022年约为1500万吨。2021年我国饼干产量达到1174万吨,预计到2024年我国饼干产量将达到1437万吨。

目前根据调查显示,虽然我国各种休闲食品的消费者需求总体相差不多,但饼干类食品在休闲类食品中需求偏好度是低于其他类食品,占比只有8.1%。

资料来源:观研天下数据中心整理

随着我国饼干市场规模不断增长,粗粮饼干也在不断增长。但目前粗粮饼干在饼干食品中的偏好度也不是很高。有相关调查显示,粗粮饼干在饼干食品中的偏好度只有26.37%。

资料来源:观研天下数据中心整理

未来我国饼干仍有较大的发展潜力,从而也将带动粗粮饼干市场的发展。从饼干人均年消费来看,目前我国仅为1.1千克左右,美国、欧洲、日本等发达国家和地区的人均饼干消费量基本上在28千克以上,其他中等发达国家的人均饼干消费量也在15千克左右。由此可见,我国饼干有着较大的发展空间。

二、行业市场竞争情况

1、竞争格局分析

中国粗粮饼干行业进入壁垒低,经营主体多,行业集中度低,市场中同时存在已具备品牌优势、规模效应、具有清晰产品认知的大型企业和规模小、技术设备相对落后、产品标准和质控不完善的小微企业。

粗粮饼干行业马太效应明显,市场份额正向大规模企业集中。近年制造业的原料、人工、运输等生产成本日益走高,而市场不断推新,分流老品需求。小微企业在生产端规模效应相对不足,在市场中也缺乏议价权,利润空间被日益压缩,而大规模企业建立了完善的生产流程,在行业成本普遍上升的环境中,能保持成本的相对稳定,并受益于市场秩序的向好发展,实现规模的扩张和份额的提升。

2、主要品牌分析

我国饼干行业发展迅速,除了一部分国外企业占据着大部分高档饼干的市场,还有许多新起之秀的本土品牌。纵观中国饼干龙头企业,其优势主要在于打造了具有认知度的产品,并在全国或区域市场建立了消费者黏性,比如亿滋旗下奥利奥、趣多多,顶园的 3+2,达利的好吃点等,而青食的钙奶饼干在山东市场也具备密集的渠道布局和深厚的用户黏性。

| 我国饼干行业十强 |

| 亿滋食品企业管理(上海)有限公司 |

| 东莞徐记食品有限公司 |

| 松谷屋食品(安徽)有限公司 |

| 青岛食品股份有限公司 |

| 广东嘉士利食品集团有限公司 |

| 上海江崎格力高食品有限公司 |

| 达利食品集团有限公司 |

| 好丽友食品有限公司 |

| 北京市美丹食品有限公司 |

| 四川米老头食品工业集团股份有限公司 |

资料来源:观研天下整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。