一、发展情况概述

己二酸在常温下为白色单斜晶体,是一种重要的有机化工原料,同时也是脂肪族二元酸中最具应用价值的二元酸。己二酸可以和多官能团的化合物发生缩合反应生成高分子聚合物,因此己二酸的应用非常广泛,主要应用在尼龙和聚氨酯两大领域。

根据观研报告网发布的《中国己二酸市场现状深度调研与未来投资预测报告(2022-2029年)》显示,尼龙领域主要是己二酸产品和己二胺发生缩合反应生产尼龙66盐,尼龙66盐再进一步缩聚生成尼龙66纤维和尼龙66树脂。聚氨酯领域是己二酸和多元醇发生酯化反应生成聚酯多元醇,进而生成各种聚氨酯类的产品,如聚氨酯鞋底树脂和聚氨酯胶黏剂等,其他还可应用于增塑剂、润滑脂、食品添加剂等。

从1973年开始,美国的杜邦公司就开始了工业化生产,而我国则是从20世纪70年代开始规模化生产,己二酸产品早已具有了成熟的生产工艺。目前己二酸的生产工艺方法主要有4种方法,即苯酚法、丁二烯法、环己烷法和环己烯法。

己二酸生产工艺及优缺点

工艺

介绍

优点

缺点

苯酚法

苯酚法是以苯与丙烯反应生成异丙苯,异丙苯氧化生成苯酚并副产出丙酮,苯酚在 Ni- Al2O3的催化作用下加氢生成环己醇,环己醇再进一步脱氢生成环己酮,环己酮再氧化生成己二酸。

该方法优点是产品纯度高,但该工艺需要原料丙烯,并且副产品丙酮也需要有较大的市场。

如果直接采用苯酚作为原料,就会受到苯酚供应的制约,因此一般不采用这种工艺路线。

丁二烯法

丁二烯法是德国巴斯夫公司开发的,以 C4 烯烃为原料,进行羰基化反应。巴斯夫工艺是利用裂解 C4 烯烃中的丁二烯进行羰基化反应,要经过两次羰基化反应后水解得到己二酸,整个过程需要五步完成。

此法产率较高,原料丁二烯也较便宜,经济上是比较可行的。

此法生产工艺流程较为复杂,步骤多,产品收率低,副产物也较多,反应条件要求较为严格,目前还在研究阶段,暂时不具备大规模工业生产的条件。

环己烷法

环己烷法是目前世界上己二酸生产中主要采用的方法,该工艺方法是以苯为原料,经加氢反应生成环己烷,环己烷和空气反应制取环己醇和环己酮的混合物(简称KA油),醇酮混合物可以用于生产己二酸。

此工艺方法原料较为单一,生产技术也很成熟,原材料消耗少,且能耗低,是世界上大多数生产己二酸厂家采用的主要工艺方法。

缺点是工艺过程较为复杂,副产物较多,产生工业三废污染较多,同时硝酸用量较大,会腐蚀设备,并且硝酸所产生的氮氧化物污染空气,会导致全球变暖和臭氧减少。

环己烯法

环己烯法是20世纪80年代新开发的工艺路线。此法是以苯和氢气为原料,控制一定的温度和压力,对苯进行部分加氢生成环己烯,苯的转化率为40%~50%,环己烯的选择性为80%左右,然后经水合生成环己醇,通过精馏得到精制环己醇,最后再与硝酸氧化生成己二酸。

此法的工艺特点是降低了能耗和原料消耗,产品质量好,且收率较高,生成环己醇的过程几乎不产生三废污染,从而也降低了处理废物的装置费用。同时,部分加氢和水合反应都是在水相中进行的温和反应,反应过程缓慢,工艺上也更加安全。整个过程不产生污垢和残渣,不会腐蚀和堵塞设备管道,具有更高的操作稳定性。

缺点是催化剂一般是昂贵的过渡金属的复杂化合物,所以生产成本也较高。

资料来源:观研天下数据中心整

无论是从工艺路线的优化,产品质量的优良,生产成本和能耗的降低,还是对环境清洁友好的程度来说,以苯为原料的工艺路线在己二生产中有着不可动摇的地位。

随着国内己二酸厂家的不断增加,以及己二酸生产装置的新建和扩建,己二酸下游产品已经广泛应用在人们的衣食住行中。同时,随着尼龙盐和聚氨酯等产品需求量的不断增加,己二酸的生产量也会随之增加,因此己二酸的合成工艺技术需要我们优化创新,进一步开发出高产率、低能耗、环友好型的己二酸绿色生产新工艺。

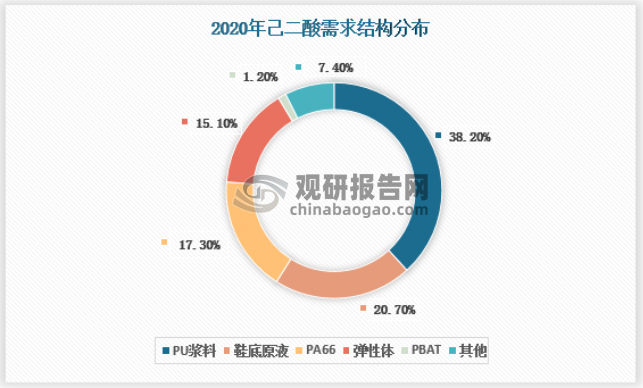

己二酸的使用范围较广,主要用于生产聚氨酯类产品,在化工生产、有机合成工业、医药、润滑剂制造等方面都有重要作用,主要下游包括聚酯多元醇和尼龙66,其中聚酯多元醇主要用于生产PU革浆料、鞋底原液和聚酯型TPU等。2020、2021年国己二酸产品的下游主要集中在尼龙板块(PA66)及聚氨酯板块(鞋底原液、PU浆料、TPU等)大领域,两者约占己二酸产品总消费量90%以上。

资料来源:观研天下数据中心整理

目前,己二酸在国内市场发展较为成熟、竞争较为激烈,呈现多强的寡头垄断局面。近年来,由于国内环保要求提高,监管力度加强,新增产能持续增加,市场竞争不断加剧、下游对品质要求提高,行业正处于优胜劣汰、产能集中化的阶段。未来,随着己二酸下游聚氨酯、尼龙、TPU、PBAT等产能扩张,特别是国内己二腈技术的突破,尼龙66将迎来爆发性增长。同时,随着国家限塑令等政策的推动,新兴下游PBAT行业产能将大幅增加,未来几年,这两大行业将成为推动己二酸产品消费增长的最大动力。

二、市场竞争分析

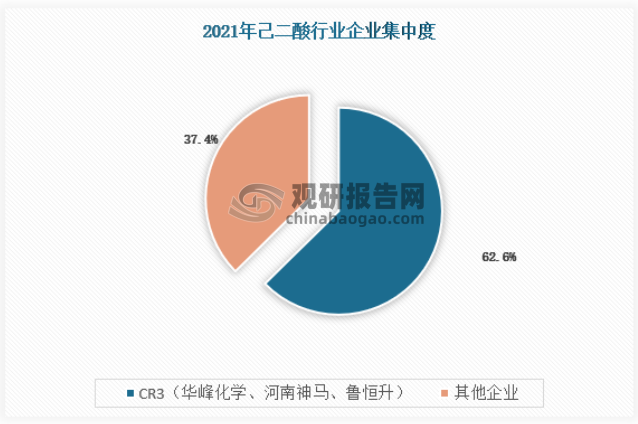

国内己二酸生产企业主要分为两类:1)以重庆华峰、河南神马为代表,拥有己二酸下游配套产业链(PU浆料、鞋底原液、PA66);2)以华鲁恒升为代表,通过装置优化和业务协同(硝酸)形成一定成本优势。近年来国内部分企业通过技术消化、吸收,逐步解决了生产中易黄变和微量杂质含量高的问题,国内高品质己二酸国产化指日可待。2012年,重庆华峰、河南神马、华鲁恒升、江苏海力、山西丰喜集中投产己二酸,增产规模达到81.5万吨,我国己二酸产能迈入百万吨级水平。2014年-2017年期间,我国仍保持每年10%以上的己二酸产能增速。此后国内己二酸整体出现供给过剩,产能增速回落至个位数。行业整体产能集中度较高,2019年以来新投放产能都来自于生产规模前三的企业(华峰化学、河南神马、鲁恒升),行业集中度在2021年达到62.63%,重庆华峰合计投产四期己二酸产能,以75万吨的产能规模成为全球最大的己二酸生产企业。

资料来源:企业财报,观研天下数据中心整理

三、行业风险分析

1、竞争风险

近年来,世界己二酸稳步发展,但由于北美、西欧地区己二酸下游产品发展迟缓和环保等原因,生产和消费增长缓慢。亚洲,尤其是我国大陆,是未来生产和消费增长的主要推动力。随着我国聚氨酯等工业的不断发展,我国对己二酸的需求量仍将呈现不断增长的态势。但由于前几年己二酸价格快速上涨,高额利润的刺激使国内企业扩建和新建己二酸装置的热情高涨,新建产能的不断增加,导致国内己二酸供大于求的局面正在逐渐形成,企业的盈利空间将大大压缩,市场竞争激烈。

2、原材料价格波动风险

己二酸生产所用的主要原材料为大宗化学品,市场价格受国际石油等价格走势变动、市场供需变化和国家进出口政策调整等因素的影响较大。未来,若上游主要原材料价格大幅波动,且企业产品价格调整等经营措施不能及时应对原材料价格大幅波动对成本的影响,则可能面临盈利水平受到重大影响的风险。(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。