一、概述及产业链图解

高炉喷吹一般分为烟煤喷吹、无烟煤喷吹、无烟煤与烟煤混合喷吹三类。烟煤挥发性大,爆炸危险性高,单独喷吹情况极少。目前,我国高炉喷吹在很长时期内以喷吹无烟煤为主。

高炉喷煤工艺流程图

数据来源:观研天下整理

在产业链方面,喷吹煤行业产业链上游主要为煤开采、煤洗选与煤运输,下游主要应用于高炉冶炼生铁。

喷吹煤行业产业链图解

数据来源:观研天下整理

二、上游市场分析

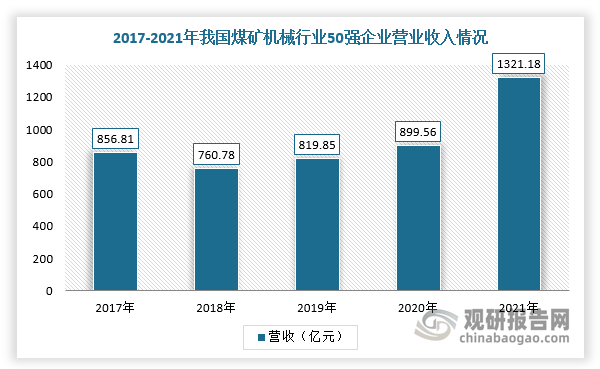

1、煤炭机械

根据观研报告网发布的《中国喷吹煤行业现状深度分析与发展趋势预测报告(2022-2029年)》显示,2017-2021年,随着国内采煤机械化持续深入及煤炭采掘行业不断复苏,我国煤矿机械行业50强企业营业收入稳步提升。根据数据显示,2021年,我国煤炭机械50强企业营业收入累计为1321.18亿元,同比增长46.87%。

数据来源:观研天下整理

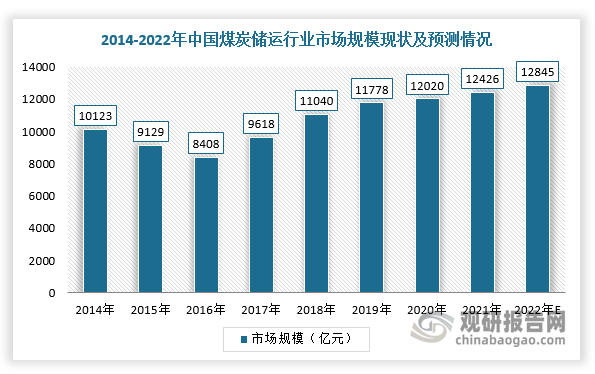

2、煤炭运输

煤炭产业主要包括各种煤炭的开采、洗选、分级等生产活动。近年来,受煤炭市场价格变化影响,我国煤炭储运行业规模占煤炭市场总规模的40%-60%。根据数据显示,2021年,我国煤炭储运市场规模约为12426亿元,预计2022年市场规模将达到12845亿元。

数据来源:观研天下整理

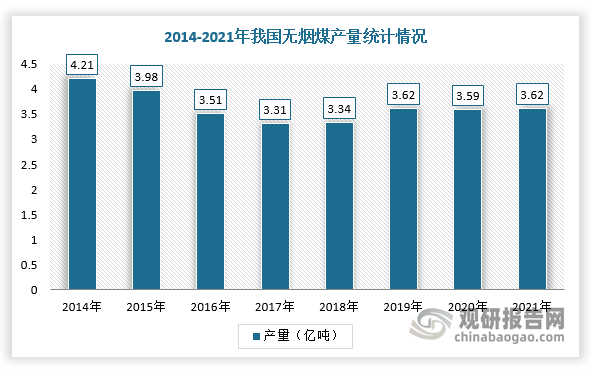

三、中游市场分析

目前,我国无烟煤属于稀缺煤种,储量较少,现已探明保有的储量仅占全国煤炭储量13%,产量也整体维持在3-5亿吨左右。根据数据显示,2021年我国无烟煤产量3.62亿吨,仅占总煤炭总产量的8.8%。

数据来源:观研天下整理

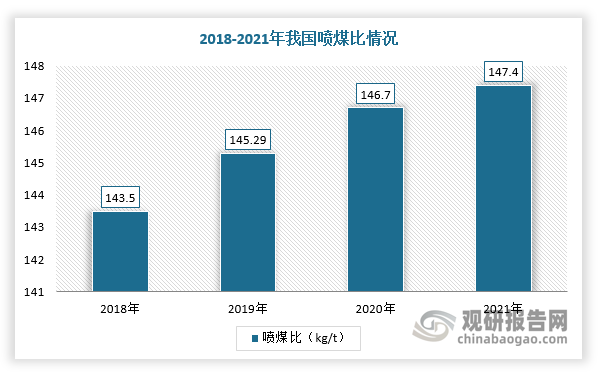

而从喷煤比来看,据我的钢铁网数据显示,2021年中钢协会员单位(会员单位生铁产量占全国总产量的84.15%)平均喷煤比为147.4kg/t,其中先进值达到187.1kg/t,落后值仅为99.49kg/t,呈逐年上升的趋势。但与国际上先进喷煤比180-200kg/t相比,差距较大。由此可见,我国钢铁企业喷煤比提升空间较大。

数据来源:观研天下整理

四、下游市场分析

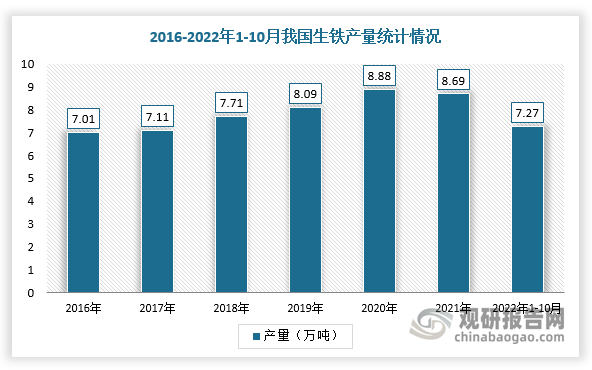

喷吹煤行业下游主要是高炉冶炼生铁。因此,生铁行业生产情况对高炉喷吹煤的用量起到一定的决定性作用。

2016-2020年,在钢铁产业供给侧改革不断实施的背景下,钢铁产能被严格控制,生铁产量呈波动式增长,而自2021年以来,在稳中求进工作总基调和国家宏观政策逆周期调节下,我国生铁行业产量下降,为8.69亿吨,同比下降2.14%,截至2022年1-10月国内生铁产量为7.27亿吨,同比下降2.00%。整体来看,我国生铁行业中长期将呈逐渐下降趋势。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。