母婴电商是指通过妈妈和孩子群体切入,以提供母婴商品及母婴服务为主的电商平台。目前母婴电商有综合类、垂直类、社区类等模式。

一、母婴电商行业发展现状

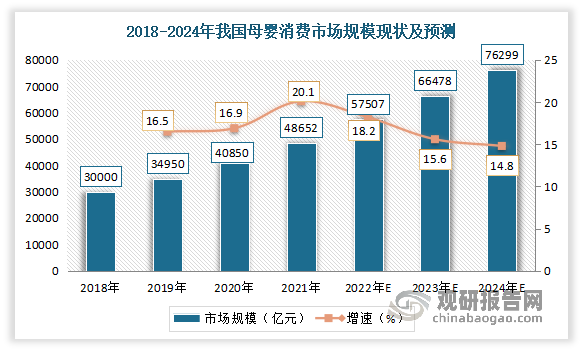

根据观研报告网发布的《中国母婴电商行业发展趋势分析与投资前景研究报告(2022-2029年)》显示,近年来我国母婴用品市场规模不断扩大。数据显示,2021年我国母婴消费市场规模从2018年的3万亿元增长到了4.87万亿元。并预计到2024年我国母婴消费市场规模将超过76000亿元。

数据来源:观研天下整理

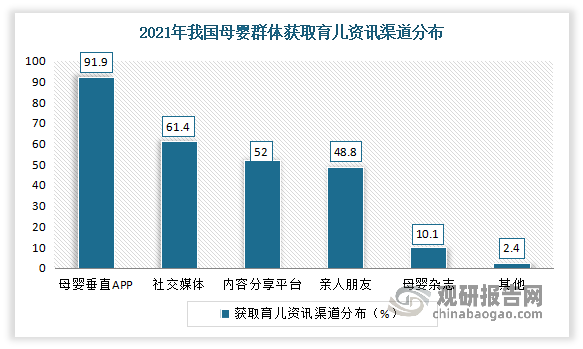

而如今是大数据时代,不少企业借助互联网的东风抵达彼岸,消费主力和消费对象转移格局渐显,新需求变化不断,消费场域亦在变迁。当下的年轻妈妈们倾向于在备孕、怀孕以及孕后获取相关资讯,电商平台则是她们获取母婴信息的重要渠道。根据数据显示,2021年有91.9%的妈妈会在母婴垂直类APP中获取相关资讯,这也为母婴电商培育了巨大的潜在消费群体。

数据来源:观研天下整理

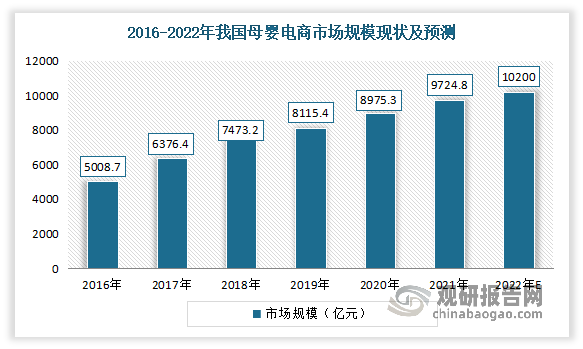

随着在人们消费观念、消费结构的升级下,不断促进互联网母婴行业规模不断壮大。同时随着互联网零售、电商直播等迅猛发展,带动母婴领域市场扩展,加速产业链线上线下融合布局。目前年我国母婴电商行业仍处于高速发展阶段。数据显示,2021年我国母婴电商市场规模从2016年的5008.7亿元增长到9724.8亿元。预计2022年我国母婴电商市场规模将突破万亿元。

数据来源:观研天下整理

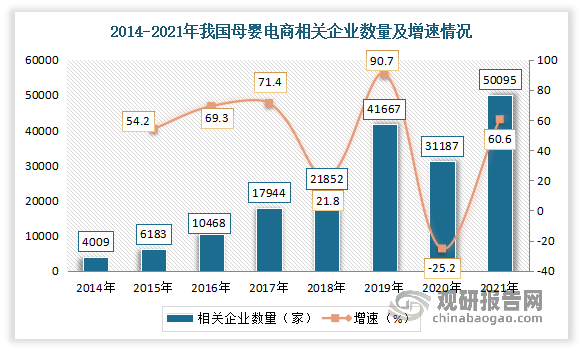

在市场发展向好的下,众多电商巨头企业相继布局新零售母婴店。数据显示,2021年中国母婴电商及相关企业数量50095家,较2020年增长18908家,增长率高达到60.6%。

数据来源:观研天下整理

二、母婴电商行业用户特征分析

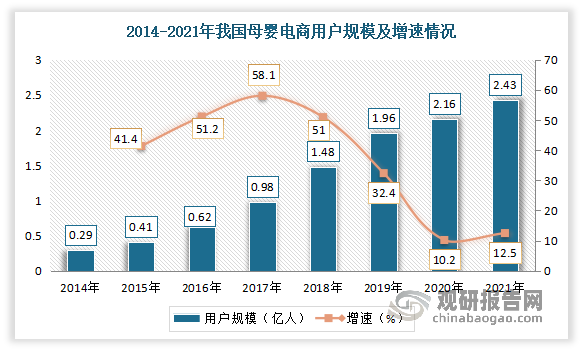

用户规模持续增长。近年随着互联网普及上升、网络零售的快速发展,我国母婴电商行业发展迅猛,用户规模持续增长。数据显示,2020年我国母婴电商用户规模2.16亿人,同比增长10.2%。2021年母婴电商用户规模约达到2.43亿人,同比增长12.5%,仍保持增长态势。

数据来源:观研天下整理

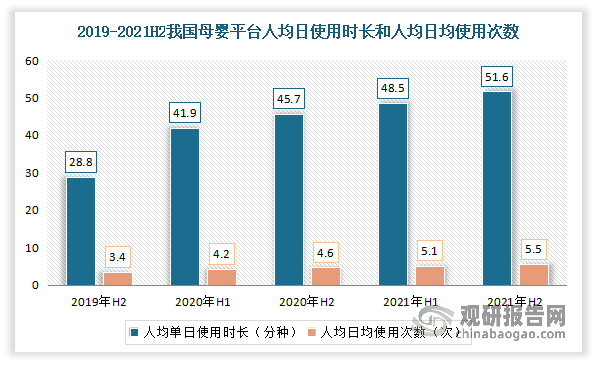

用户粘性平稳提升。随着家庭消费能力持续提升,人们消费观念、消费结构的升级,我国互联网母婴平台用户人均日均使用时长以及人均日均使用次数平稳增长。数据显示,截止到2021年底,我国互联网母婴平台用户人均日均使用时长从2019年的28.8分钟增长到了51.6分钟,人均日均使用次数从2019年的3.4次增长到了5.5次。

数据来源:观研天下整理

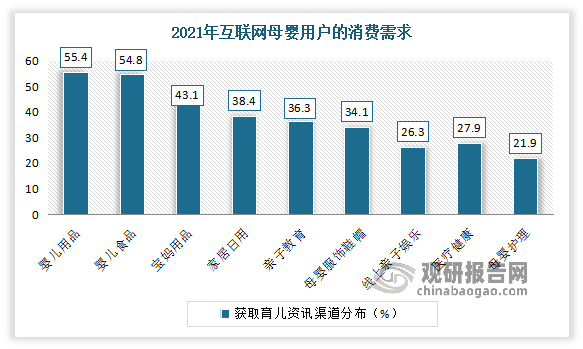

母婴需求主要集中在婴儿用品、婴儿食品。根据相关数据显示,2021年婴儿用品消费需求最高,占比为55.4%;其次为婴儿食品,占比为54.8%。

数据来源:观研天下整理

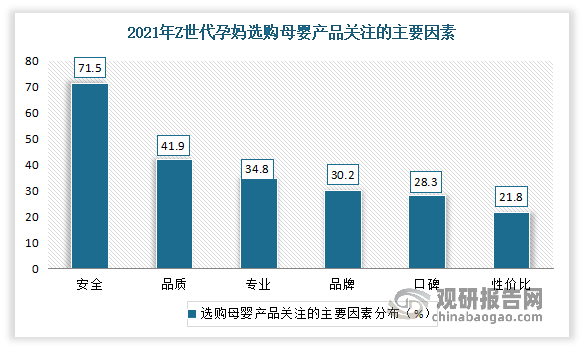

在选购母婴产品时候,Z世代孕妈更关注安全品质。根据相关数据显示,2021年在母婴产品关注的因素中,安全因素占比最高,为71.5%;其次为品质因素,占比为41.9%。

数据来源:观研天下整理

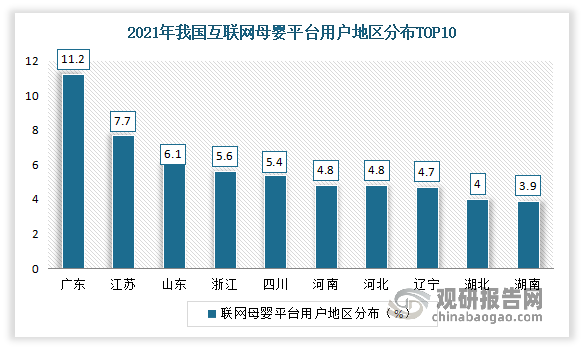

目前用户主要分布在广东、江苏、山东等经济较发达地区。根据相关数据显示,2021年,在我国互联网母婴平台用户地区分布方面,广东用户占比最高,达11.2%;其次为江苏、山东,占比分别为7.7%、6.1%、5.6%。

数据来源:观研天下整理(WW)

三、发展前景趋势

近年随着电子商务不断渗透至各类线下消费形态,我国母婴电商得以迅速发展。预计随着人们消费观念的提升以及全面“三孩政策”的实施,我国母婴电商市场面临前所未有的发展机遇。具体如下:

1、国家开放三孩政策,推动母婴行业不断加速

由于我国母婴消费市场主要受人口出生率变动、消费水平升级以及移动互联网的崛起等因素影响。因此随着国家三胎政策的全面放开,母婴行业迎来了高速发展时期,产品也将日益丰富,渠道多方面拓展。虽然近年来我国新生人口数量在不断下降,但总体基数仍旧较大,每年新生儿数量达1000万人以上。而且目前国家已经全面放开三胎政策,在2022年的两会上又开始讨论起鼓励生育的政策。可以看出,未来国家的政策方向肯定是要促进人口增长的,儿童数量会不断增加。数据显示,2021年我国出生人口1062万人,人口出生率为7.52‰。

数据来源:国家统计局,观研天下整理

2、用户进一步年轻化,90后宝妈成市场消费主力,观念转变影响消费

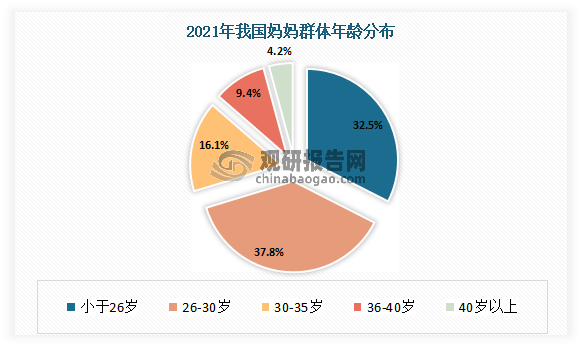

根据调查显示,目前母婴市场主力中,用户进一步年轻化,90后妈妈占比最高,正处在职业黄金期的她们消费能力最强,是婴幼儿消费的核心主力。根据数据显示,26-30岁群体占比最高,为37.8%;其次为小于26岁的群体,占比为32.5%。而据了解,与前人群不同的价值观差异,作为互联网的原住民,90后妈妈对社交网络的依赖性更强,爱分享也容易被种草。再者,作为生活在物质生活丰富的一代,也让她们在经济上有更大的自主权,更加有对美和品位的追求,更加挑剔,重视生活的品质感与质价比。此外,一线城市妈妈们的高收入也让她们拥有了更强的消费力,育儿花销上遥遥领先于其他城市。

数据来源:观研天下整理

3、母婴家庭育儿人均ARPU平稳增长

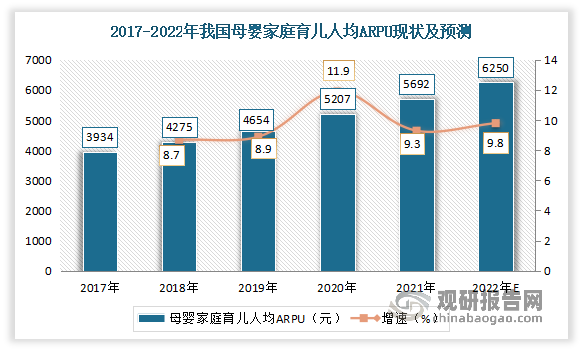

近年,我国母婴家庭育儿人均ARPU快速增长。数据显示,2021年我国母婴家庭育儿人均ARPU达到5692元,同比增长9.3%。预计2022年我国母婴家庭育儿人均ARPU将达到超过6250元左右。

数据来源:国家统计局,观研天下整理

4、线上消费占比持续大幅提升

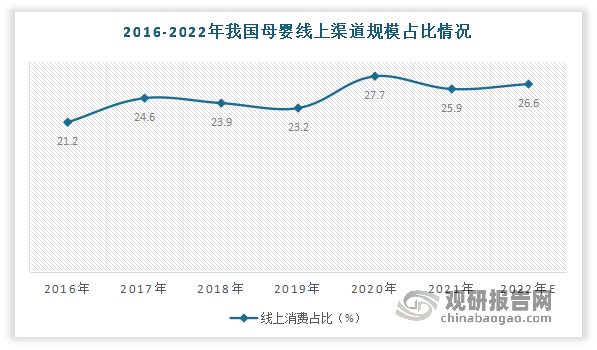

近年随着消费升级,育儿成本上升,母婴行业伴随着线上带货直播风口顺势而行,使得线上消费占比持续大幅提升。数据显示,2021年母婴线上渠道规模占比从2016年的21.2%增长到了25.9%。预计疫情后线上消费习惯得以保持,未来几年仍将保持高位,到2022年我国母婴线上渠道规模占比将达到26.6%。

数据来源:观研天下整理(WW)

5、国家政策频频发力,利好我国母婴电商行业的发展

2021年5月31日,中共中央政治局会议审议通过《关于优化生育政策促进人口长期均衡发展的决定》,提出进一步优化生育政策,实施一对夫妻可以生育三个子女政策及配套支持措施;2021年9月,国务院印发《中国妇女发展纲要(2021-2030年)》和《中国儿童发展纲要(2021-2030年)》,其中也提到保障女性生育权益、完善三孩生育政策配套措施等内容,总体来看,为提升全国生育水平,国家政策频频发力。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。