一、宠物医学影像行业产业链

宠物医学影像是借助某种介质将宠物内部组织结构和密度以影像方式呈现,辅助医师进行诊疗。宠物医学影像行业产业链上游为原材料供应商,中游为宠物医学影像设备制造商,下游主要为宠物医院。

资料来源:观研天下整理

二、宠物医学影像行业产业链上游

宠物医院属于消费市场,宠物医院医疗器械的先进程度往往直接决定着营业额。目前宠物医疗器械主要集中于医学影像、体外诊断两大方向,其中宠物医学影像类器械主要包括B超、DR、核磁、CT等设备。

宠物医学影像上游包括电子器件和耗材。耗材包括钢铁、化工原料、生物医用材料、有色金属等。电子器件分为核心电子器件(X线球管、平板探测器、高压发生器、超导磁体等)和非核心电子器件(传感器、CPU、电池、屏幕、声学模块、光学模块等)。

钢铁、化工原料、生物医用材料、有色金属等耗材以及传感器、CPU、电池、屏幕、声学模块、光学模块等非核心电子器件供应商数量众多,市场供应充足,这两部分对中游宠物医学影像设备议价能力较低。

核心电子器件作为上游关键构成,则在宠物医学影像设备成本上占据较大比重。如MRI核心电子器件成本占比约40%-60%,DR核心电子器件成本占比约为30-60%,CT核心电子器件成本占比甚至超过60%。

根据观研报告网发布的《中国宠物医学影像行业发展现状分析与未来投资研究报告(2022-2029年)》显示,核心电子器件市场主要被海外企业占据,我国相关本土企业数量较少,尚未形成规模,国产产品偏向中低端化生产。目前我国宠物医学影像核心电子器件主要依托进口,导致上游核心电子器件供应商对中游设备制造商有较高的议价能力。

宠物医学影像设备核心电子器件

|

设备 |

核心电子器件 |

|

X光机 |

X线球管、平板探测器 |

|

CT |

X线球管、高压发生器、探测器 |

|

MRI |

超导磁体 |

|

超声 |

探头(超声换能器)、数字波束合成器 |

|

内窥镜 |

CCD、CMOS |

资料来源:观研天下整理

数据来源:观研天下数据中心整理

二、宠物医学影像行业产业链中游

宠物医学影像多是根据人用设备原理进行改造后延伸到宠物领域,因此宠物医学影像市场中游制造商多为医疗设备巨头。其中通用电气医疗、飞利浦医疗、西门子医疗等海外企业发展相对成熟,在我国宠物医学影像行业中高端市场处于较领先地位。相较海外企业,我国本土宠物医学影像企业起步较晚,处于发展阶段。

海外宠物医学影像设备商布局情况

|

时间 |

领域 |

|||||

|

X光 |

CT |

MRI |

超声 |

内窥镜 |

其他 |

|

|

Siemens医疗 |

√ |

√ |

√ |

|

|

|

|

GE医疗 |

√ |

√ |

√ |

√ |

|

|

|

Philips医疗 |

|

√ |

|

√ |

|

|

|

Hitachi |

|

√ |

|

√ |

|

|

|

Mikasa X-ray |

√ |

|

|

|

|

|

|

富士医疗 |

|

|

|

|

√ |

|

|

百胜医疗 |

|

|

|

√ |

|

|

|

赛德科医疗 |

√ |

|

|

|

|

|

资料来源:观研天下整理

不同于人用医疗影像设备,医院购买时有国家的支持,宠物医疗影像由宠物医院自行购买,因此宠物医疗影像通常会经过更为严格的成本核算。相较于进口宠物医疗影像设备,国产宠物医疗影像设备价格较低廉,性价比较高,随着国内开始有企业进军高端宠物医疗设备的研发,不少宠物医院在选购设备的时候开始考虑国产的高端设备,宠物医疗影像设备正逐渐走向国产化。

如联影医疗自主研发的“中国首台超高场动物磁共振系统uMR9.4T”应用于生命科学、生物医学和临床前研究领域中的小鼠、兔子、猴等小型动物磁共振成像,为转化医学提供科研平台。

国内POCT龙头万孚生物2017年成立了万德康,为宠物、经济类动物、食品安全提供快速检测产品和服务。2020年10月,万德康与拉索生物达成战略合作共同推进POCT与基因检测在宠物诊断中的应用。

迈瑞医疗成立了深圳迈瑞动物医疗科技有限公司,宣布全力进军宠物医疗。在此之前,迈瑞在兽用器械领域已有所突破,已发布新一代兽用四分类血液细胞分析仪BC-30Vet、超过4款兽用监护产品、超过10款兽用超声产品,且推出了多款兽用诊断器械等。

本土宠物医疗影像设备商发展情况

|

企业 |

发展情况 |

|

迈瑞医疗 |

2020年10月,迈瑞医疗斥资2亿元成立了深圳迈瑞动物医疗科技有限公司,宣布全力进军宠物医疗。据悉,该公司的注册资本为2亿元,经营范围包括兽用医疗器械、耗材及生物制品的研发、销售和技术服务。在此之前,迈瑞在兽用器械领域已有所突破,已发布新一代兽用四分类血液细胞分析仪BC-30Vet、超过4款兽用监护产品、超过10款兽用超声产品,且推出了多款兽用诊断器械等。 |

|

联影医疗 |

2020年11月,联影医疗自主研发的“中国首台超高场动物磁共振系统uMR9.4T”和“世界首台超高性能大动物全身PET-CT uBioEXPLORER”公开展出亮相。据悉,uMR 9.4T由联影医疗与中国科学院精密测量科学与技术创新研究院(原武汉物理数学所)合作研制,拥有自主知识产权。该设备主要应用于生命科学、生物医学和临床前研究领域中的小鼠、兔子、猴等小型动物磁共振成像,为转化医学提供科研平台。 |

|

万孚生物 |

国内POCT龙头万孚生物,也在宠物检验领域有所布局,2017年成立了万德康,为宠物、经济类动物、食品安全提供快速检测产品和服务。2020年10月,万德康与拉索生物达成战略合作共同推进POCT与基因检测在宠物诊断中的应用。值得一提的是,万德康科技的宠物检测业务是在国内市场和国际市场同时开拓,包括动物免疫荧光平台 、动物即时凝血平台、动物血气电解质平台、生物智能检测平台等产品线。 |

|

华东医疗 |

家庄华东医疗科技有限公司是一家老牌宠物DR厂家,已拥有8项国家专利,可生产各种型号的医用X线摄影系统。集研发、生产、销售及维护一条龙的省内首家医疗数字影像设备供应商。 |

|

普爱医疗 |

南京普爱医疗设备股份有限公司始建于2003年,是一家集医用X射线影像设备的研发、生产、销售和售后服务为一体的高新技术企业。进入宠物DR领域时间并不久,和美诺瓦、华东医疗一样有人体医疗背景,生产标准相对一般宠物器械厂家更加正规化。 |

资料来源:观研天下整理

三、宠物医疗影像行业产业链下游

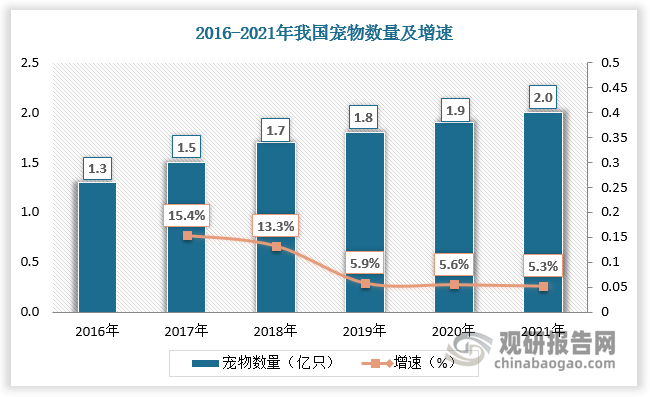

在人口老龄化、结婚年龄不断推迟、独居人口比例逐渐提升的社会背景下,人们对于宠物的陪伴需求不断增加,养宠渗透率从2010年的5-8%提升至2019年的约19%。

国内养宠规模显著扩大,超90%的宠物主将宠物视为家人或朋友,随着可支配收入的增长,宠物主的宠物消费意愿不断增强。同时,科学养宠意识的提升促进宠物医疗行业发展,带动宠物医学影像需求增加。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

但现阶段有限的医疗资源和普遍较高的影像检查费用阻碍了部分宠物医学影像市场需求的释放。

宠物医学影像对使用环境要求高,如CT、MRI等部分设备运作需要封闭环境,且CT对电源额定容量要求高,需要花费额外成本申请扩容。加之宠物医学影像设备价格较高,医院对于检测费用的定价也相对较高。如单次X光检查价格在150元左右,超声检查单次价格为150-800元不等,CT检查平均价格可达1500-3,500元每次,单次磁共振的检测价格则在1500-3000元。而并非所有养宠物的个体都有能力或愿意承担相关费用,医院综合考虑目标受众需求、运营管理成本及医院面积、医师技能资格等因素的情况下,通常会选择优先配置X光机和超声设备,而CT和MRI目前配置率还比较低。

未来随着国内宠物医保逐渐普及,宠物主医疗负担减轻,宠物医学影像设备市场需求有望快速释放。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。