一、概述

钠电池(SIB)是一种使用钠离子(Na+)作为电荷载体的可充电电池。钠电池是一种以钠离子为电荷载体的电池,通过钠离子在正负极间插入和分离来实现电池的充放电。钠电池的正极材料主要包括钠过渡金属氧化物、钠过渡金属磷酸盐、钠过渡金属硫酸盐、钠过渡金属普鲁士蓝类化合物等几大类;负极材料主要包括软碳、硬碳、过渡金属氧化物等;电解液成分跟锂电池的电解液成分差别不大,只是把锂离子改为钠离子。其他诸如中间隔膜成分、封装工艺等方面,钠电池与锂电池并无本质区别。

钠离子和锂离子产业环节对比

|

参数类别 |

钠离子电池 |

锂离子电池 |

|

技术路线 |

两种体系中正、负极变化较大,也是生产壁垒所在 |

|

|

正极 |

三种主流路线,层状氧化物类正极趋向单晶化,钠电厂商多掌握前驱体工艺,壁垒较高 |

两种主流路线,高镍三元技术壁垒较高,磷酸铁锂安全性领先,锰铁锂等突破在即 |

|

负极 |

硬碳工艺制备要求较高,亦为量产关键瓶颈 |

多采用石墨,人造石墨技术要求较高 |

|

电解液 |

采用六氟磷酸钠,和锂电原理类似,量产难度低 |

采用六氟磷酸锂,量产难度低 |

|

隔膜 |

相较于锂电池体系,变化不大 |

一般采用高强度薄膜化的聚烯烃多孔膜 |

|

添加剂 |

成膜添加剂为钠电核心壁垒,补钠对容量提升意义大 |

包括成膜/导电/阻燃/过充保护添加剂等 |

|

集流体 |

负极集流体选用铝箔,其他非活性物质沿用锂电 |

负极采用铜箔,正极采用铝箔 |

|

成本投入 |

单GWh投资接近于铁锂电池 |

铁锂单GWh投资额2.5亿元 |

|

盈利能力 |

预计毛利率高于锂电 |

15-30% |

|

产品良率 |

制备工艺不成熟、生产效率较低,生产良率不高 |

90%+ |

|

适用场景 |

两轮车、A00级车、储能 |

全场景 |

数据来源:观研天下整理

不同种类电池基本性能对比

|

比较项目 |

钠 |

锂 |

|

原子序数 |

11 |

3 |

|

原子质量 |

22.99 |

6.94 |

|

电子构型 |

[Ne]3s1 |

[He]2s1 |

|

密度 |

0.968 |

0.534 |

|

电负性 |

0.93 |

0.98 |

|

第一电离能(kJ/mol) |

485.8 |

520.2 |

|

原子半径(A) |

1.86 |

1.52 |

|

离子半径(A) |

1.02 |

0.76 |

|

标准电极电位(V) |

-2.71 |

-3.04 |

数据来源:观研天下整理

二、发展现状

1、政策:政策驱动创新,钠电池行业发展良好环境

钠电池作为锂电池的有效补充,其技术逐渐成熟。在政策层面,国家各部委对于钠离子电池的支持政策开始增多,如在《“十四五”可再生能源发展规划》指出,研发储备钠离子电池等技术,我国钠电池行业发展良好环境。

2017-2022年我国钠电池行业相关政策汇总

|

政策时间 |

颁发部门 |

政策名称 |

政策内容 |

|

2022年4月2日 |

国家能源局和科学技术部 |

《“十四五”能源领域科技创新规划》 |

在储能技术方面,研发长寿命、低成本、高安全的锂离子电池,突破铅碳电池专用模块均衡和能量管理技术,开展高功率液流电池关键材料、电堆设计以及系统模块的集成设计等研究,研发钠离子电池、液态金属电池、钠硫电池、固态锂离子电池、储能型锂硫电池、水系电池等新一代高性能储能技术,开发储热蓄冷、储氢、机械储能等储能技术。 |

|

2022年3月22日 |

发改委、能源局 |

《“十四五”新型储能发展实施方案》 |

开展钠离子电池、新型锂离子电池、铅炭电池、液流电池、压缩空气、氢(氨)储能、热(冷)储能等关键核心技术、装备和集成优化设计研究,集中攻关超导、超级电容等储能技术,研发储备液态金属电池、固态锂离子电池、金属空气电池等新一代高能量密度储能技术。 |

|

2022年4月2日 |

国家能源局和科学技术部 |

《“十四五”能源领域科技创新规划》 |

在储能技术方面,研发长寿命、低成本、高安全的锂离子电池,突破铅碳电池专用模块均衡和能量管理技术,开展高功率液流电池关键材料、电堆设计以及系统模块的集成设计等研究,研发钠离子电池、液态金属电池、钠硫电池、固态锂离子电池、储能型锂硫电池、水系电池等新一代高性能储能技术,开发储热蓄冷、储氢、机械储能等储能技术。 |

|

2022年3月22日 |

发改委、能源局 |

《“十四五”新型储能发展实施方案》 |

开展钠离子电池、新型锂离子电池、铅炭电池、液流电池、压缩空气、氢(氨)储能、热(冷)储能等关键核心技术、装备和集成优化设计研究,集中攻关超导、超级电容等储能技术,研发储备液态金属电池、固态锂离子电池、金属空气电池等新一代高能量密度储能技术。 |

|

2021年8月 |

工信部 |

《关于政协第十三届全国委员会第四次会议第4815号(工交邮电类523号)提案答复的函 |

将适时开展钠离子电池标准制定,并在标准立项、标准报批等环节予以支持。同时,根据国家政策和产业动态,结合相关标准研究有关钠离子电池行业规范政策,引导产业健康有序发展。这意味着钠离子电池有望迎来国家政策支持,商业化进程有望获得政策助力。根据“十四五”规划及相关政策文件要求,加强布局,从促进前沿技术攻关、完善配套政策、开拓市场应用等多方面着手,做好顶层设计,健全产业政策,统筹引导钠离子电池产业高质量发展。 |

|

2021年4月 |

国家发展改革委、国家能源局 |

《关于加快推动新型储能发展的指导意见》 |

指导意见具体内容的“推动技术进步,壮大储能产业体系”部分,第一次确切地提到了钠离子电池:“加快飞轮储能、钠离子电池等技术开展规模化试验示范,以需求为导向,探索开展储氢、储热及其他创新储能技术的研究和示范应用。” |

|

2017年10月 |

国家能源局科技司 |

《关于促进储能产业与技术发展的指导意见》 |

《指导意见》指出,近年来,我国储能呈现多元发展的良好态势:...、钠硫电池、液流电池等储能技术研发应用加速;储热、储冷、储氢技术也取得了一定进展。我国储能技术总体上已经初步具备了产业化的基础 |

数据来源:观研天下整理

2、需求:电动两轮车即将进入存量替换高峰期,促进钠电池行业需求上升

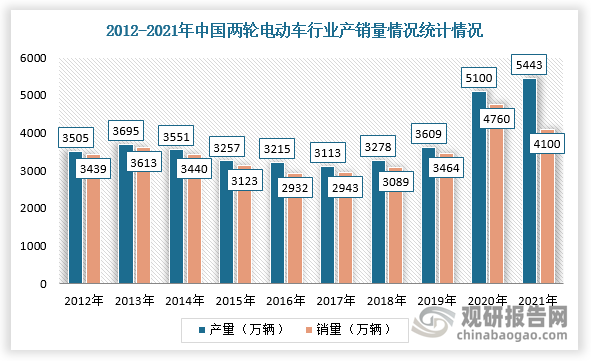

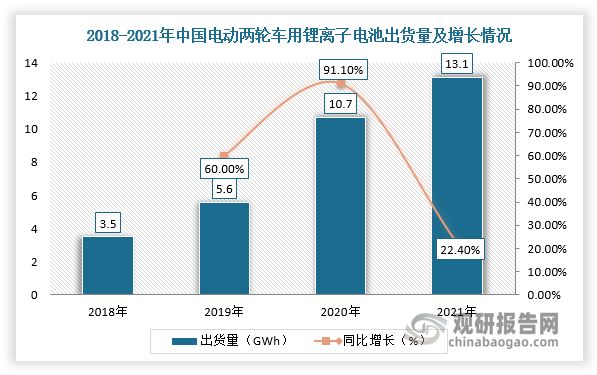

由于钠离子电池具有资源丰富、成本低廉、环节友好、循环寿命长、安全性好等优势,所以被应用于储能、两轮车及A00级电动车。目前,我国电动两轮车保有量3.2亿辆,且其中70%-80%都是铅酸车,2021年总体产量达到5443万辆,同比增长12.6%,其中锂电版电动两轮车产量为1317万辆,总体渗透率为24.2%,电动两轮车用锂离子电池出货量为13.1GWh,同比增长21.7%,电动两轮车市场销量约为4100万辆。

数据来源:观研天下整理

数据来源:观研天下整理

而根据2019年颁布的《电动自行车安全技术规范》可知,规定电动自行车的整车质量(含电池)不高于55kg,但是现阶段市面上铅酸电池电动自行车重量普遍超70kg,所以电动两轮车存在巨大的存量替代需求。同时,在《新国标》实施和碳达峰等政策要求背景下,以及人们绿色出行需求上升和及时配送与共享电单车增长等因素促进下,我国两轮电动车行业市场增长潜力仍然较大,对钠电池行业需求空间有望得到释放。

3、企业:各大厂商钠电池化学体系多样,行业产业化进程推进加快

根据观研报告网发布的《中国钠电池行业现状深度调研与未来投资分析报告(2022-2029年)》显示,我国钠电池行业生产玩家主要包括两类:一是专注钠电领域的初创公司,其产业化进展较快,主要代表企业是中科海钠和钠创新能源;另外一类是传统锂电企业切入钠电领域,以宁德时代为主要代表。

目前,国内各大厂商钠电池正极选择多样,其主流路线是层状氧化物,而负极多为硬碳体系,制造工艺与锂离子电池生产设备、工艺的完美兼容,进而能完成产能快速布局。现阶段,宁德时代已启动相应的产业化布局,2023年将形成基本产业链,这将加速钠电池行业产业化进程。

全球钠离子电池产业化情况

|

国家 |

公司 |

主要正极体系 |

主要负极体系 |

电解液体系 |

电池形态 |

产能布局/研发进展 |

|

中国 |

宁德时代 |

锰铁普鲁士白 |

高容量硬碳 |

有机 |

方壳/圆柱 |

23年形成基本产业链 |

|

中科海钠 |

铜铁锰层状氧化物 |

无烟煤软碳 |

有机 |

软包 |

22年底钠电池产能2GWh |

|

|

立方(钠方)新能源 |

层状α-铁酸钠 |

高首效硬碳 |

有机 |

软包 |

22年6月份已开始小批量生产钠离子软包电池,23年爬坡完成,实现全面达产 |

|

|

钠创新能源 |

铁酸钠基三元氧化物 |

硬碳 |

有机 |

方形/软包/圆柱/刀片形 |

22年形成3000吨层状正极材料及5000吨电解液产能 |

|

|

鹏辉能源 |

磷酸盐类 |

硬碳 |

有机 |

圆柱 |

6月进行中试,预计22年底前批量生产 |

|

|

众钠能源 |

硫酸铁钠 |

硬碳 |

高氯酸钠 |

/ |

正极电芯均已实现量产,拥有100吨硫酸铁钠正极材料产能及1GWh电芯产能 |

|

|

传艺股份 |

- |

- |

- |

- |

今年中试线投产,23年一期2GWh预计投产,二期远期计划产能8GWh,累计达10GWh |

|

|

欣旺达 |

- |

- |

- |

- |

拥有钠离子电池补钠、钠离子电池及制备的多项专利,目前暂未量产钠离子电池 |

|

|

派能科技 |

层状氧化物 |

- |

- |

- |

已开发出第一代钠电池产品并完成小试 |

|

|

美国 |

NatronEnergy |

普鲁士蓝化合物 |

普鲁士蓝化合物 |

有机 |

机架式 |

预计2023年批量生产,电池产能600MW |

|

法国 |

NAIADES |

氟磷酸钒钠 |

硬碳 |

有机 |

1Ah18650型电池 |

– |

|

英国 |

FARADION |

层状氧化物 |

硬碳 |

有机 |

10Ah软包电池 |

正在转产,公司预计电池产能达50GW |

4、资本:钠电池行业生产企业融资进展加速

进入2021年,我国钠电池行业生产企业融资进展加速,例如中科海纳共完成三轮融资,估值从提升2021年初约5亿元提升至2022年年中60亿以上,并与华阳股份合作设立钠离子电芯项目;众钠能源完成两轮融资。

2021-2022年4月我国钠离子电池行业融资项目汇总

|

时间 |

企业名称 |

融资情况 |

|

2021年3月 |

中科海钠 |

中科海钠宣布完成数亿元级A轮融资,投资方为梧桐树资本,本轮融资将用于搭建年产能2000吨的钠离子电池正、负极材料生产线。 |

|

2021年11月 |

钠创新能源 |

浙江医药参股的钠创新能源聚焦钠离子电池技术创新与工程化,致力打造具有全球影响力的钠离子电池系统创新企业 |

|

2021年末 |

中科海钠 |

华阳股份通过苏州梧桐嘉裕一号股权投资基金持有中科海钠股权,同时公司与中科海钠合作建设钠离子电芯项目在2022年1月举行签约仪式,这是国内首条钠离子电芯中试转产业化产线 |

|

2021年末 |

众钠能源 |

众钠能源完成新一轮数千万元融资,领投方为同创伟业,苏民资本、一汽力合及鑫睿资本联合跟投,本轮资金将主要用于材料中试、电芯设计开发及科研团队扩充 |

|

2022年3月 |

众钠能源 |

众钠能源宣布完成由碧桂园创投独家领投的新一轮融资,本轮资金主要用于扩充研发及量产技术团队 |

|

2022年4月 |

中科海钠 |

华为旗下投资公司深圳哈勃投资参股钠离子电池研发商中科海钠,公司注册资本增至约3095万元人民币。变更后,哈勃投资持股比例约为13.33%,为公司第三大股东 |

|

2022年4月 |

Altris |

瑞典电池开发商和制造商Northvolt,以及由欧盟共同出资的EIT InnoEnergy投资的960万欧元,确保了Altris将公司的创新电池正极材料Fennac的生产规模扩大到2000吨,使1GWh钠离子电池的进一步开发得以进行 |

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。