丝绸是一种纺织品,用蚕丝或合成纤维、人造纤维、短丝等织成。中国古代劳动人民发明并大规模生产丝绸制品,丝绸不断大批地运往国外,成为世界闻名的产品。我国是世界丝绸大国,近年来由于丝绸行业企业数量逐渐减少,处于减少过剩产能调节状态中,各类丝绸产品产量整体呈下滑趋势。

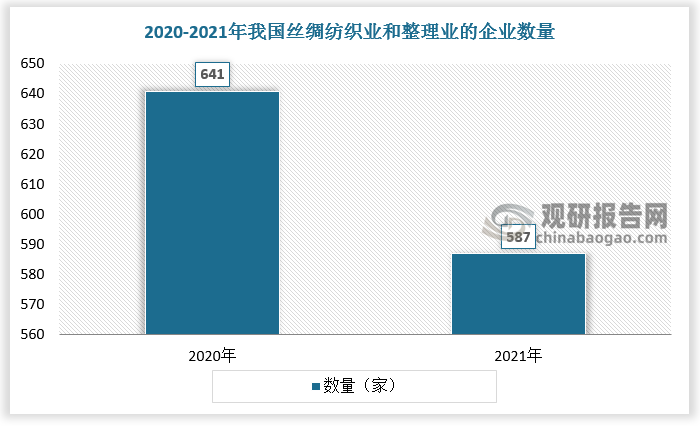

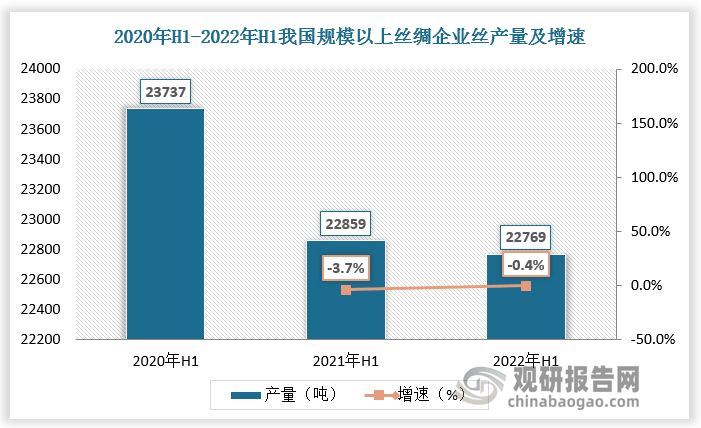

数据显示,2020-2021年我国丝绸纺织业和整理业的企业数量从2020年的641家下降到587家。2020年H1-2022年H1我国规模以上丝绸企业丝产量由23737吨下降至22769吨。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

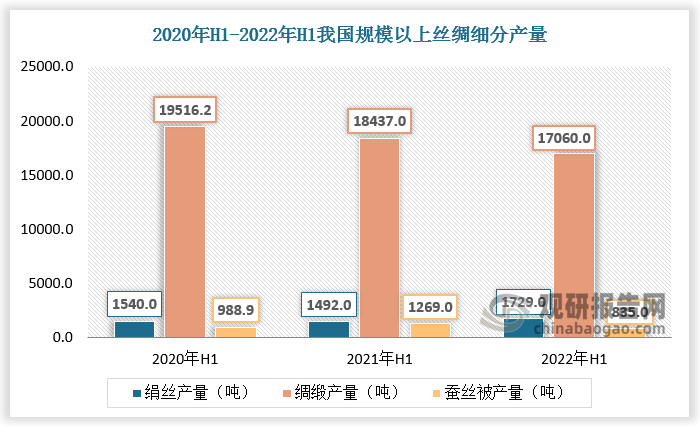

其中,2020年H1-2022年H1我国规模以上丝绸企业绢丝产量由1540.0吨增长至1729.0吨,绸缎由19516.2万米下降至17060.0万米,蚕丝被由988.9万条下降至835.0万条。

数据来源:观研天下数据中心整理

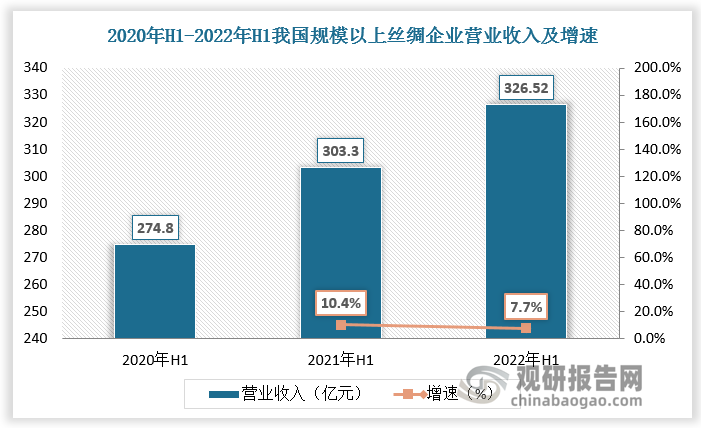

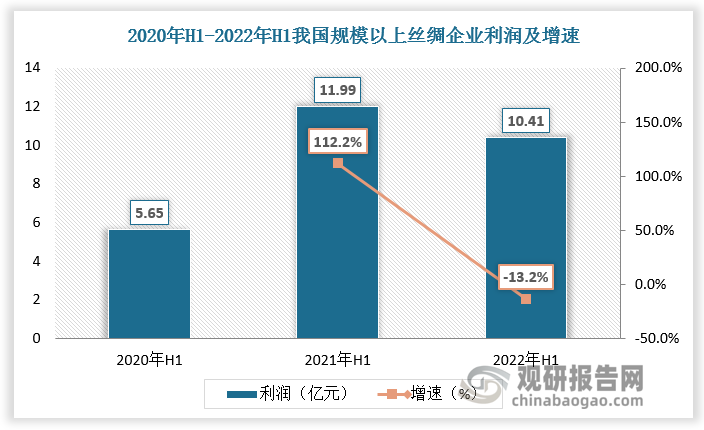

尽管产量下降,但我国规模以上丝绸企业营业收入及利润总体保持增长。数据显示,2020年H1、2021年H1、2022年H1我国规模以上丝绸企业营业收入274.8亿元、303.3亿元、326.52亿元,我国规模以上丝绸企业实现利润5.65亿元、11.99亿元、10.41亿元。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

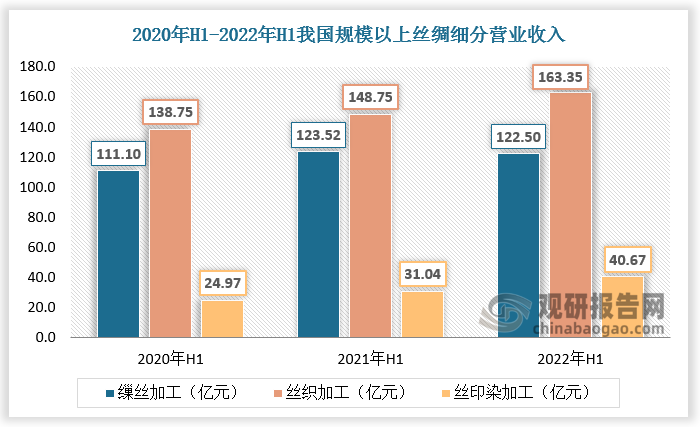

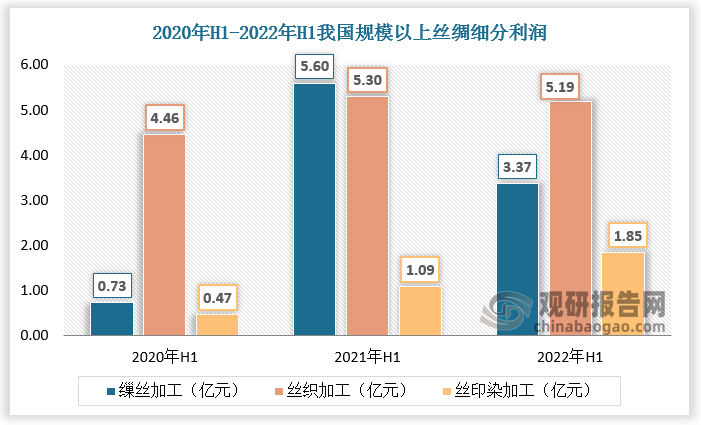

其中,2020年H1-2022年H1规模以上丝绸企业缫丝加工营业收入由111.10亿元增长至122.50亿元,利润由0.73亿元增长至3.37亿元;规模以上丝绸企业丝织加工营业收入由138.75亿元增长至163.35亿元,利润由4.46亿元增长至5.19亿元;规模以上丝绸企业丝印染营业收入由24.97亿元增长至40.67亿元,利润由0.47亿元增长至1.85亿元。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

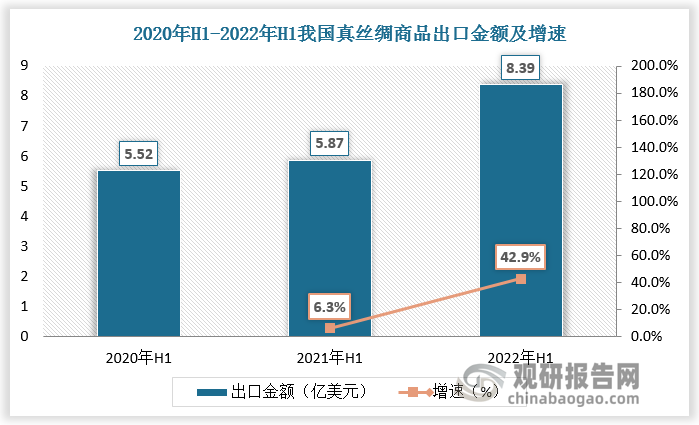

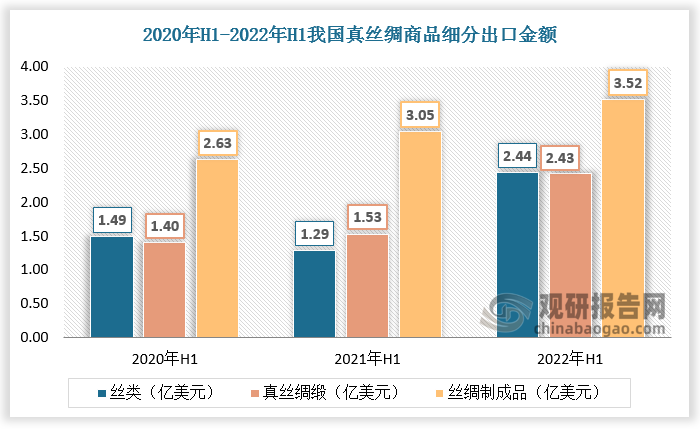

根据观研报告网发布的《中国丝绸行业现状深度调研与发展前景研究报告(2022-2029年)》显示,从出口情况来看,1980年到1990年的十年间,我国出口的生丝占世界生丝贸易量的80%以上,绸缎也要占50%上下,处于世界丝绸市场上的主导地位。但印度,越南等丝绸生产国的崛起和发展,挤占了国际市场份额,使得我国丝绸出口额比重由1985年的3.4%下降为2011年的0.19%。近年来随着我国丝绸行业工艺技术水平的不断进步,科技创新步伐加快,尤其是电脑、电子商务平台和现代化信息处理获得全方位充分利用,我国丝绸出口规模提升,2022年H1达8.39亿元,较上年同比增长42.9%。其中丝类出口金额为2.44亿美元,真丝绸缎出口金额为2.43亿美元,丝绸制成品出口金额为3.52亿美元。

我国丝绸行业发展情况

|

领域 |

发展情况 |

|

原料应用 |

中国科研取得了骄人的业绩,诸如破译家蚕基因组之谜,成功地培育出天然彩茧;攻克了自动缫丝真空渗透煮茧技术难关;完全掌握了蚕丝纤维之超微结构;针对强制牵引所形成的家蚕丝拉伸性能之深入研究并获取成果;制丝副产品中萃取丝胶和丝素获得推广应用;成功开发乍/桑弹力真丝和膨体弹力真丝等全真丝差别化纺织新材料;电子纺丝法制备丝素功能性纳米纤维;丝绸用环保型新染化料与助剂及配套工艺相继问世。 |

|

织物结构 |

防皱、防缩、防褪色等丝绸难关的攻克方面已取得了阶段性成果,并应用到了重磅丝绸、真丝乔其、仿真丝化纤绸、电脑绣花丝绒等,使产品附加值倍增。 |

|

丝绸纺织技术复合化 |

丝绸纺织技术复合化取得进步,主要体现:化学纤维的复合技术和加工技术;天然纤维相互间的混纺复合;天然纤维和化学纤维间的复合;多种功能整理的复合;多种织物的复合,如双层粘贴复合,镶拼复合,三明治式复合等。 |

资料来源:观研天下整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。