1.智慧医疗行业相关政策

智慧医疗是指通过打造健康档案区域医疗信息平台,利用最先进的物联网技术,实现患者与医务人员、医疗机构、医疗设备之间的互动,逐步达到信息化,旨在突破医疗体系效率较低、医疗服务质量欠佳、看病难且贵的就医痛点。在相关政策的保驾护航下,智慧医疗成为大势所趋,基于全民健康信息化和健康医疗大数据的个人智慧医疗体系正在逐渐形成。依托智慧医疗,我国医疗资源不均衡的现状有望改善,助力医疗公平化。

我国智慧医疗行业相关政策

|

时间 |

政策 |

部门 |

主要内容 |

|

2016.06 |

《关于促进和规范健康医疗大数据应用发展的指导意见》 |

国务院 |

大力推动政府健康医疗信惠系统和公众健康医疗数据互联融合、开放共享,消除信息孤岛,积极营造促进健康医疗大数据安全规范、创新应用的发展环境,通过。互联同+健康医疗”探索服务新模式、培有发展新业态;精健康医疗大数据应用发展纳入国家大数据战略布局。 |

|

2016.10 |

《“健康中国2030"规划纲要》 |

中共中央、国务院 |

发展基于互联同的健康服务,推进可穿戴设备、智能健康电子产品和健康医疗移动应用服务等发展;全面推进医保支付方式改革,积极推进按病种付费、按人头什费,积极探索按疾病诊断相关分组付费(DRGs)、按服务绩效付费,形成总额预算管理下的复合式付费方式。 |

|

2017.07 |

《关于印发新一代人工智能发展规划的通知》 |

国务院 |

推广应用人工智能治疗新模式,建立智能医疗体系。建设智慧医院,开发人机协同的手术机器人、智能诊疗助手,研发柔性可穿戴、生物兼容的生理盘测系统 |

|

2018.04 |

《关于促进“互联同+医疗健康”发展的意见》 |

国务院 |

研发基于人工智能的临床诊疗决策支持系统,开展智能医学形像识利以及多种医疗健康场录下的智能语音技术应用。 |

|

2018.07 |

《关于深入开展“互联网+医疗健康" 便民惠民活动的通知》 |

卫健委、国家中医药管理局 |

加快推进智慧医院建设,改造优化诊疗流程。推进智能医学彩像识利、病理分型和多学科会诊以及多种医疗健康场景下的智能语音技术应用,提高医疗服务效率。 |

|

2019.09 |

《促进健康产业高质量发展行动纲要(2019-2022年)》 |

发改委等21部委 |

加快人工智能技术在医学影像辅助判读、临床楠助诊断、多雄医疗数据分析等方面的应用,推动符合条件的人工智能产品进入临床试验。积极探索医疗資源薄弱地区、基层医疗机构应用人工智能辅助技术提高诊疗质量,促进实现分级诊疗。 |

|

2020.05 |

《关于进一步完善預约诊疗制度加强智慧医院建设的通知》 |

卫健委 |

加快建立互联网医疗服务监管平台,优先建设具备监管和服务功能的平台,并依法依规加快对互联网诊疗和互联网医院的准入。要进一步完善远程医疗制度建设,提高远程医疗服务利用率,推动远程医疗服务常态化。 |

|

2021.03 |

《国民经济和社会发展第十四个五年规划和2035年远景目标纲要》 |

中共中央、国务院 |

构建基于5G的应用场景和产业生态,在智能交通、智慧物流、智慧能源、智慧医疗等重点领城开展试点示范。 |

|

2021.06 |

《关于推动公主医院高质量发展的意见》 |

国务院 |

推动云计算、大数据、物联同、区块链、第五代移动通信(5G) 等新一代信息技术与医疗服务深度融合。推进电子病历、智慧服务、智慧管理“三位一体”的智慧医院建设和医院信息标准化建设。大力发展远程医疗和互联网诊疗。推动手术机器人等智能医疗设备和智能辅助诊疗系统的研发与应用。 |

资料来源:观研天下整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

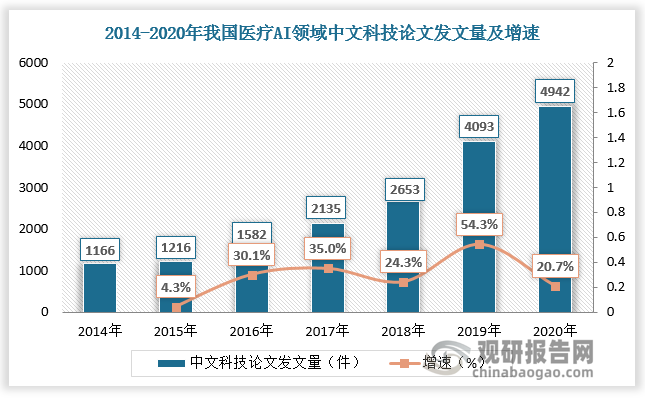

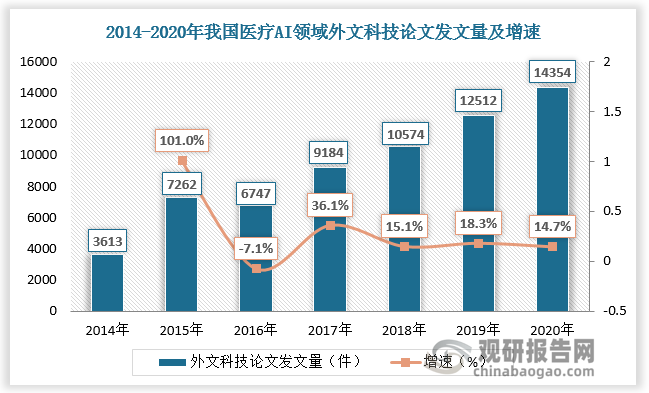

2.智慧医疗技术发展情况

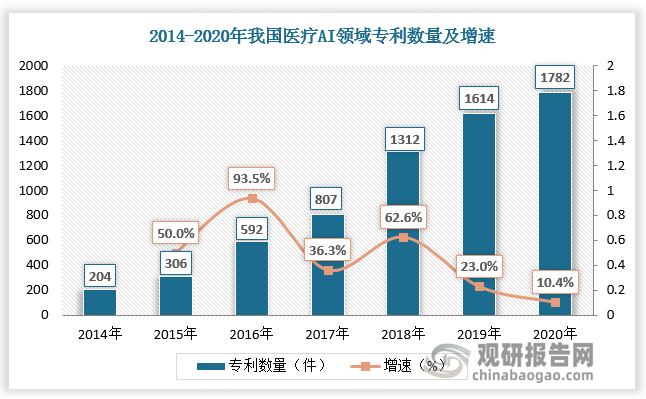

根据观研报告网发布的《中国智慧医疗行业发展深度研究与未来投资调研报告(2022-2029年)》显示,智慧医疗是生命科学和信息技术融合的产物,医疗AI技术水平迈上新台阶为我国智慧医疗的发展提供了强有力的技术支撑。近年来,我国在医疗AI领域发表的中外论文量和医疗AI专利数均呈现上升趋势。据数据,2014-2020年我国医疗AI领域中文科技论文发文量由1166件增长至4942件,外文科技论文发文量由3613件增长至14354件,我国医疗AI领域专利数量由204件增长至1782件。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

3.智慧医疗行业投资规模

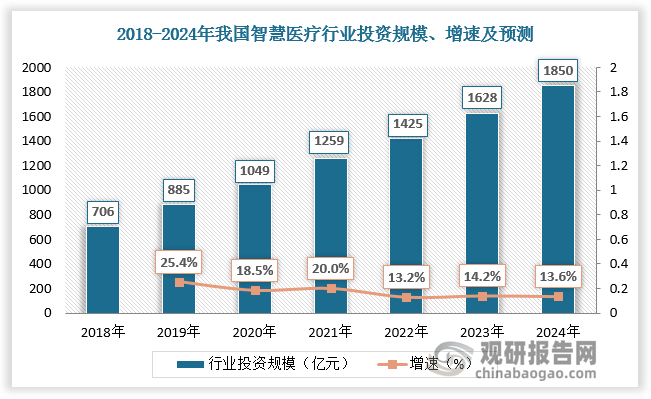

历经多年发展,智慧医疗市场趋于稳定,2020年疫情使得国内各地方政府加大了智慧医疗建设方面的投入,越来越多的医疗机构参与到信息化建设中。数据显示,2019年我国智慧医疗行业投资规模达885亿元,较上年同比增长25.4%;2020年我国智慧医疗行业投资规模突破千亿元大关,预计2024年我国智慧医疗行业投资规模将达1850亿元。

数据来源:观研天下数据中心整理

4.智慧医疗行业竞争

智慧医疗大体可分为1.0-4.0四个阶段,目前我国大多数医院处于医疗信息化2.0阶段,逐步向3.0、4.0阶段迈进。从区域发展情况看,我国智慧医疗行业主要集中在东部地区,其中广东省得益于政府对数字医疗发展战略的高度重视,也受益于整体的社会环境以及人工智能和大数据等技术的迅猛提高,智慧医疗发展速度处于全国前列。

智慧医疗发展四阶段

|

阶段 |

阶段特点 |

|

1.0 |

以收费为中心,解决非诊疗业务;HIS为该阶段医疗机构信息化建设的重点,致力于提高医院日常管理、运营效率 |

|

2.0 |

业务为核心,各科室应用子系统信息化开启;CIS为该阶段医疗机构信息化建设的重点,致力于以病患为中心,服务于医生、护士、患者,提升医疗资源利用效率 |

|

3.0 |

着眼互联互通,打造整体数据集成平台;GMIS为该阶段医疗机构信息化建设的重点,致力于打破医疗系统内部的“信息孤岛”,整合不同系统的数;据,搭建临床数据中心CDR |

|

4.0 |

人工智能赋能辅助诊疗;有效利用大数据、AI,云计算的先进技术,实现计算机辅助诊断、辅助治疗,辅助手术、健康管理等,有效增加医疗资源供给 |

资料来源:观研天下整理

智慧医疗城市Top10

|

排名 |

城市 |

所在省份 |

|

1 |

广州 |

广东 |

|

2 |

深圳 |

广东 |

|

3 |

北京 |

北京 |

|

4 |

成都 |

四川 |

|

5 |

东莞 |

广东 |

|

6 |

上海 |

上海 |

|

7 |

长沙 |

湖南 |

|

8 |

佛山 |

广东 |

|

9 |

重庆 |

重庆 |

|

10 |

苏州 |

江苏 |

数据来源:观研天下数据中心整理

从企业竞争看,智慧医疗产业的竞争领域主要分为区域平台建设、医疗领域、医保领域、医药领域等四大板块,其中以电子病历为代表的医疗信息化是医疗IT企业近3年内竞争的主要赛道。目前电子病历参与者中万达信息涉及面最广,东华软件、卫宁健康则在HIS阶段所涉及的医院最多。长期来看,随着智慧医疗市场要求提高,综合能力强的公司将更具有竞争优势。

我国智慧医疗产业格局及主要赛道

|

类别 |

华东软件 |

东软集团 |

万达信息 |

卫宁健康 |

创业软件 |

思创医惠 |

和仁科技 |

爱迪科技 |

||

|

全国卫生平台 |

大数据平台 |

|

|

√ |

|

|

|

|

|

|

|

互联互通平台 |

|

|

√ |

|

|

|

|

|

||

|

省级卫生平台 |

√ |

√ |

√ |

|

|

|

|

|

||

|

区域公共卫生平台 |

|

|

|

|

|

|

|

|

||

|

医疗 |

医院 |

HIS |

√ |

√ |

√ |

√ |

√ |

√ |

|

|

|

电子病历 |

√ |

√ |

√ |

√ |

√ |

√ |

√ |

√ |

||

|

公共卫生 |

√ |

√ |

√ |

√ |

√ |

√ |

|

|

||

|

基层系统 |

√ |

√ |

√ |

√ |

√ |

√ |

|

|

||

|

分级系统 |

√ |

√ |

√ |

√ |

√ |

√ |

|

|

||

|

医联体 |

√ |

√ |

√ |

√ |

√ |

√ |

|

|

||

|

远程医院 |

√ |

√ |

√ |

√ |

√ |

√ |

|

|

||

|

医保 |

实时结算 |

√ |

√ |

√ |

√ |

|

|

|

|

|

|

异地结算 |

|

√ |

√ |

√ |

|

|

|

|

||

|

医保控费 |

√ |

√ |

√ |

√ |

|

|

|

|

||

|

基金支付 |

√ |

√ |

√ |

√ |

|

|

|

|

||

|

医药 |

临床试验管理平台 |

|

|

|

√ |

|

|

|

|

|

|

招采配一体化 |

|

|

|

√ |

|

|

|

|

||

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。