一、概述

植物蛋白饮品是以一种或多种含有一定蛋白质的植物果实、种子或种仁等为原料,添加或不添加其他食品原辅料和(或)食品添加剂,经加工或发酵制成的制品,如豆奶(乳)、豆浆、豆奶(乳)饮料、椰子汁(乳)、杏仁露(乳)、核桃露(乳)、花生露(乳)等。

二、发展背景

1、乳糖不耐受人群多,为植物蛋白饮品行业发展提供驱动力

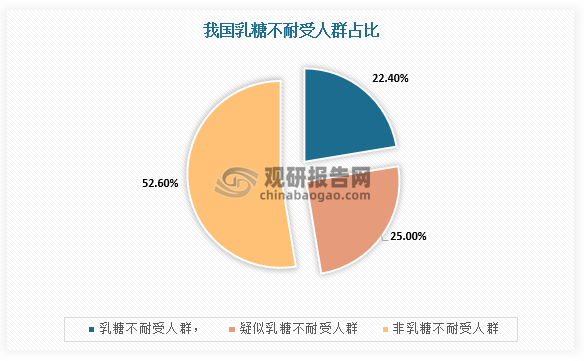

乳糖不耐受存在由遗传决定的种族差异,在亚洲乳糖不耐受的人群占比可达95%~100%,而我国约有3.5亿人为疑似乳糖不耐受患者,约有3.1亿人口为乳糖不耐受人群。而在产品成分和功能上,植物蛋白奶不含胆固醇、乳糖、脂肪含量低、能量相对较低等优势,是可以作为动物奶的替代品,也是进行蛋白质摄入是行之有效的一种补充方式,所以受到乳糖不耐受人群的青睐。因此,在庞大的“牛奶敏感人群”,为植物蛋白饮品提供巨大的消费市场,推动行业市场规模增长。

数据来源:观研天下整理

牛奶和不同植物奶的营养成分(每100g)

|

/ |

能量(kcal) |

蛋白质(g) |

总脂肪(g) |

饱和脂肪(g) |

碳水化合物(g) |

胆固醇(mg) |

钙(mg) |

维生素B12(ug) |

|

纯牛奶 |

61 |

3.15 |

3.25 |

1.87 |

4.8 |

10 |

113 |

0.45 |

|

低脂奶 |

42 |

3.37 |

0.97 |

0.63 |

4.99 |

5 |

125 |

0.47 |

|

豆浆(不添糖) |

28 |

2.4 |

1.6 |

0.23 |

0.89 |

0 |

9.6 |

— |

|

椰子奶(添糖) |

31 |

0.21 |

2.08 |

2.08 |

2.92 |

0 |

188 |

1.25 |

|

杏仁奶(不添糖) |

15 |

0.59 |

1.1 |

0 |

0.58 |

0 |

197 |

0 |

|

燕麦奶(不添糖) |

56 |

1.4 |

0.8 |

0.17 |

10.7 |

0 |

190 |

|

数据来源:观研天下整理

2、素食主义、健康化风潮,为行业提供一定的需求基础

根据Mintel相关资料可知,牛奶中的牛生长激素可能会增加人们患某些癌症的风险,所以营养化、健康化是人们选择植物蛋白的最大驱动力。因此,随着居民健康素养水平提升且素食主义、健康化风潮兴起,大部分消费者会主动选择植物蛋白饮品进行摄入,这为行业提供一定的需求基础。

数据来源:观研天下整理

三、发展现状

1、对标美国市场,我国植物蛋白饮料人均消费额增速快,提升空间大

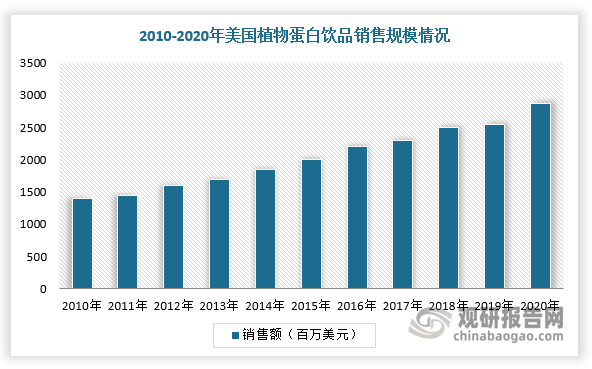

根据相关资料,2020年,美国有32%的消费者已经减少或停止牛奶消费,其中56%的消费者转向消费植物奶,这说明在美国市场,植物蛋白饮品对动物奶得替代已经是大势所趋。同时,近十年来,美国植物蛋白饮品行业发展进入快车道,截止2020年市场规模达到28.65亿美元,同比增长17.7%,2010-2020年的为8.6%。

数据来源:观研天下整理

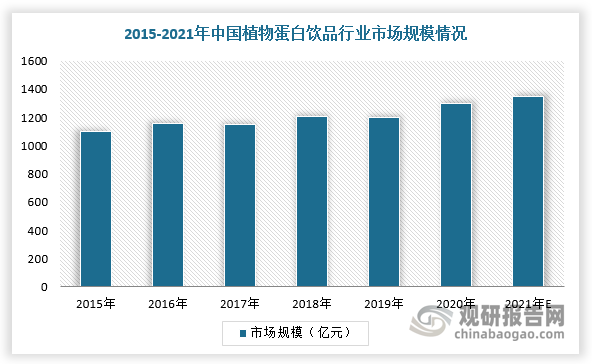

对标美国市场,根据数据显示,2018年,美国含乳及植物蛋白饮料年人均消费89美元,2011-2018年的年增速约为7%;而我国含乳及植物蛋白饮料的年人均消费仅为46元,美国在植物蛋白饮料上的支出是中国的12.52倍,但2011-2018年的我国年增速35%左右,呈快速增长态势。

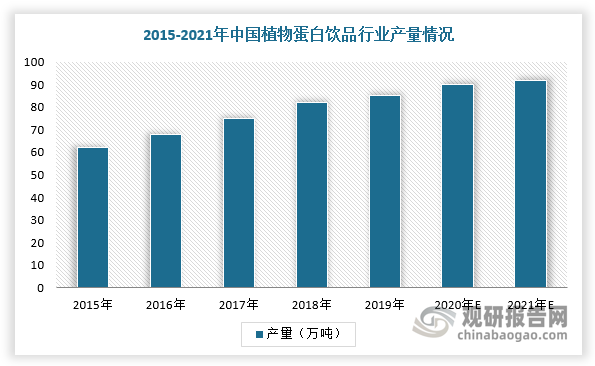

据天猫披露增长最快品类相关数据可知,2020年,我国植物蛋白饮品复合增长率为各类饮品中的第一,2007-2016年的复合增长率达到24.5%。同时,目前我国植物蛋白饮料市场规模接近1300亿元,行业总产量超过90万吨。

数据来源:观研天下整理

数据来源:观研天下整理

综上,根据美国市场发展经验及消费者对植物蛋白饮品偏好持续增强,植物蛋白饮品行业发展空间不断扩大。

2、植物蛋白饮品种类跨度大,细分赛道各有龙头

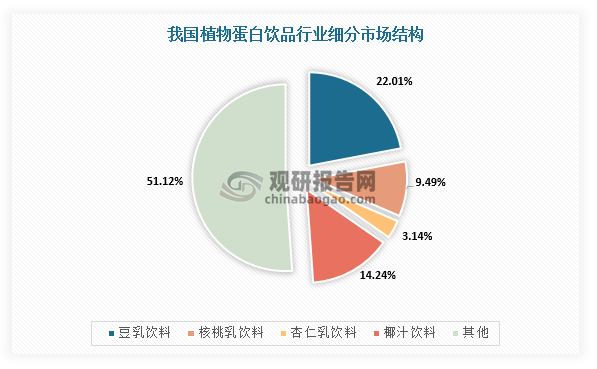

根据观研报告网发布的《中国植物蛋白饮品行业发展现状研究与未来前景调研报告(2022-2029年)》显示,植物蛋白饮品种类较多,主要分为豆乳饮料、核桃乳饮料、椰子汁饮料等,其中豆乳饮料占据22.01%的市场份额,椰子汁占据14.24%的份额。

数据来源:观研天下整理

而由于植物蛋白饮品行业生产具有明显的区域性和季节性特征,所以受运输条件及配送能力影响较大,销售市场区域分布较为明显,例如养元饮品企业的核心销售区域主要分布在华北、华东、中南以及西南,可见植物蛋白饮品行业基本上是采用多生产基地的布局。不过,又受到植物蛋白饮品行业品种类多且跨度大的特性,每个生产和销售区域的品类也是各部相同,进而导致行业细分赛道各有龙头。

我国植物蛋白饮品各龙头企业的核心售卖区域情况

|

企业 |

注册地 |

核心售卖区域 |

|

承德露露 |

河北省承德市 |

北部 |

|

养元饮品 |

河北省衡水市 |

华北、华东、中南以及西南 |

|

椰树集团 |

海南省海口市 |

全国 |

|

维维食品 |

江苏省徐州市 |

华东、华南、华北、华中 |

|

银鹭食品 |

福建省厦门市 |

全国 |

数据来源:观研天下整理

我国植物蛋白饮品行业细分市场龙头企业情况

|

品类 |

龙头企业名称 |

成立时间 |

所处行业情况 |

市场占有率 |

产品名称 |

价格/元 |

规格 |

|

杏仁露 |

承德露露 |

1997 |

市场起步早,生产厂家较少 |

90% |

露露杏仁露 |

72 |

240ml*20 |

|

核桃露 |

养元饮品 |

1997 |

市场起步晚,增长迅速,市场竞争日趋激烈 |

88% |

六个核桃 |

75.9 |

240ml*20 |

|

椰汁 |

椰树集团 |

1998 |

市场起步早,成长缓慢,生产厂家少 |

80% |

椰树椰汁 |

106.8 |

245ml*24 |

|

豆奶 |

维他奶 |

1994 |

市场起步早,生产厂家较多 |

30% |

维他奶 |

55.9 |

250ml*24 |

|

花生奶 |

银鹭食品 |

1999 |

市场起步晚,生产厂家少 |

80% |

银鹭花生牛奶 |

59.9 |

450ml*15 |

数据来源:观研天下整理

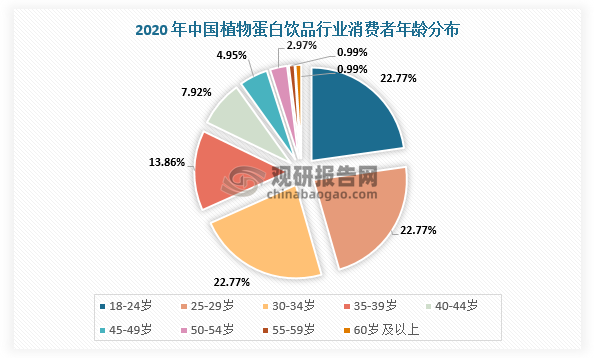

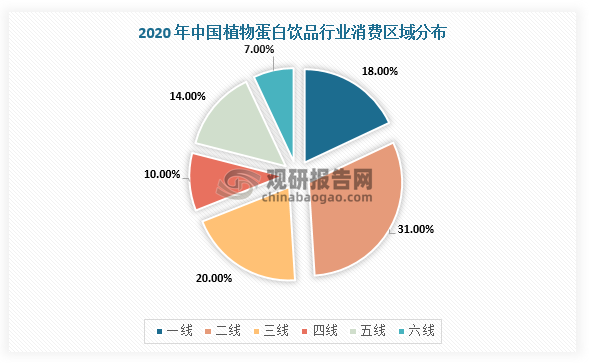

3、消费群体集中于年轻人,三、四、五线下沉市场发展潜力

在消费者年龄分布方面,根据天猫新品创新中心数据,2020年,我国植物蛋白饮料消费群体主要集中于35岁以下的年轻人,其人数占比高达69%,主要原因是年轻消费者不仅乐于尝试新饮品,而对身材管理要求较高,进而对植物蛋白饮品行业市场接受度更高。

数据来源:观研天下整理

此外,在消费者区域分布方面,我国植物蛋白饮品行业消费区域主要分布在三线及以上城市,但是四五线城市有较大的发展潜力。根据数据显示,2020年,一线城市植物蛋白饮品的消费者占比为18%,二线城市消费者占比为31%,三线城市消费者占比为20%。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。