一、行业基本概述

单晶硅是单质硅的一种形态。熔融的单质硅在凝固时硅原子以金刚石晶格排列成许多晶核,如果这些晶核长成晶面取向相同的晶粒,则这些晶粒平行结合起来便结晶成单晶硅。

单晶硅具有准金属的物理性质,有较弱的导电性,其电导率随温度的升高而增加;有显著的半导电性。超纯的单晶硅是本征半导体。在超纯单晶硅中掺入微量的ⅢA族元素,如硼可提高其导电的程度,而形成P型硅半导体;如掺入微量的ⅤA族元素,如磷或砷也可提高导电程度,形成N型硅半导体。

单晶硅主要用于半导体、合金、有机硅高分子材料。高纯的单晶硅是重要的半导体材料,用作二极管、三极管、晶闸管和各种集成电路材料。在开发能源方面也是一种很有前途的材料,可以制造太阳能电池等。将陶瓷和金属混合烧结,制成金属陶瓷复合材料,耐高温,富韧性,可以切割,集合了金属和陶瓷的优点,是金属陶瓷、宇宙航行的重要材料。用纯二氧化硅制得的高透明度的玻璃纤维,光纤通信容量高,且不受电、磁干扰,并具有高度的保密性,可用于光导纤维通信。硅有机化合物可作为塑料、涂料等,得到了广泛应用。

二、行业市场现状

1、市场规模

我国单晶硅行业正处于高速发展的态势,由于下游需求主要来自于集成电路和光伏产业,这两个产业,一个受益于国产替代的需求驱动,一个受益于双碳目标下的长期高景气驱动,都表现出非常强的发展动力,使得行业的市场保持连续的高增长。截止2021年,我国单晶硅行业市场规模打到960.77亿元,近年来保持较快增速。

资料来源:观研天下数据中心整理

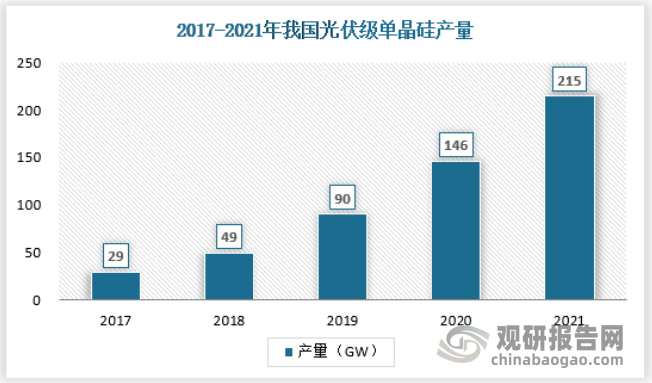

2、产量

2021年,我国光伏级单晶硅产量215GW,保持高速增长的态势。

资料来源:观研天下数据中心整理

2021年,我国半导体级单晶硅产量约为2404万片。

资料来源:观研天下数据中心整理

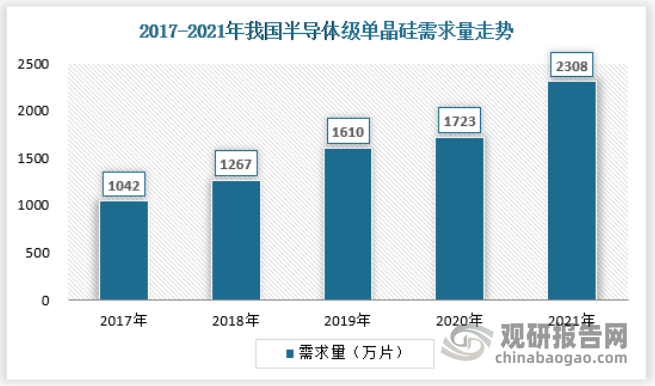

3、需求

截止2021年,光伏级单晶硅装机需求量约为55GW。

资料来源:观研天下数据中心整理

2021年,我国半导体级单晶硅需求量约为2308万片。

资料来源:观研天下数据中心整理

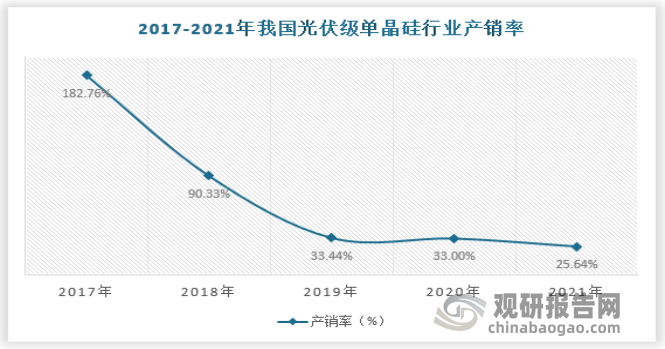

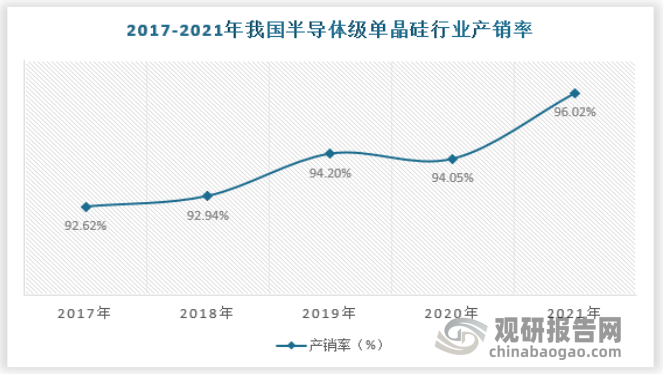

4、供需平衡分析

根据观研报告网发布的《中国单晶硅行业发展趋势调研与未来投资预测报告(2022-2029年)》显示,从产销率来看,我国单晶硅行业的供求关系是不均衡的,具体来看,光伏级单晶硅在光伏产业的催化下已经形成了严重的供大于求,多余的产能严重依赖海外市场的消化。

资料来源:观研天下数据中心整理

而半导体级单晶硅供需关系则总体为紧平衡,产销率基本维持在非常健康的区间。

资料来源:观研天下数据中心整理

三、行业细分市场分析

1、光伏

单晶硅在光伏上的主要用途是制作单晶硅太阳能电池。单晶硅太阳能电池,是以高纯的单晶硅棒为原料的太阳能电池,是当前开发得最快的一种太阳能电池。它的构造和生产工艺已定型,产品已广泛用于空间和地面。

太阳能电池主要包括晶体硅电池和薄膜电池两种,它们各自的特点决定了它们在不同应用中拥有不可替代的地位。

截止2021年,我国光伏单晶硅市场规模达到858亿元。

资料来源:观研天下数据中心整理

2、半导体

半导体级单晶硅材料按照其应用场景来划分,主要可以分为芯片用半导体级单晶硅材料和刻蚀用半导体级单晶硅材料。

刻蚀用单晶硅材料行业技术水平及技术特点

目前集成电路刻蚀环节所用单晶硅材料已可满足高精度制程芯片刻蚀环节的生产制造需求。考虑到全球主要刻蚀设备供应商所生产的刻蚀设备型号存在差异,刻蚀环节所用单晶硅材料的生产需要满足客户定制化的需求。

芯片用单晶硅材料行业技术水平及技术特点

芯片用单晶硅材料即用于晶圆生产的单晶硅片。从尺寸参数来看,目前国际领先的芯片用单晶硅片生产企业在 12 英寸领域的生产技术已较为成熟,研发水平已达到 18 英寸。我国尚处于攻克 8 英寸和 12 英寸轻掺低缺陷芯片用单晶硅片规模化生产技术难关的阶段,上述两种大尺寸硅片国产化相关技术尚待实现突破。从核心参数来看,目前国际上技术领先的硅片已用于生产 5nm 先进制程的芯片,国内硅片技术相对落后,规模化产品主要为重掺低阻产品,用于厚膜外延片底板及之后的亚微米级制程芯片的生产。

截止2021年,我国半导体单晶硅市场规模约为102.77亿元。

资料来源:观研天下数据中心整理

四、行业竞争格局

近年来,各种晶体材料,特别是以单晶硅为代表的高科技附加值材料及其相关高技术产业的发展,成为当代信息技术产业的支柱,并使信息产业成为全球经济发展中增长最快的先导产业。单晶硅生产的上市公司包括:隆基股份、中环股份、上机数控、众合科技、京运通、晶澳科技等。

单晶硅行业依据企业的注册资本划分,可分为3个竞争梯队。其中,注册资本大于30亿元的企业有隆基股份、中环股份;注册资本在10-30亿元之间的企业有:晶澳科技、京运通;其余企业的注册资本在10亿元以下。

目前,中国单晶硅行业两大龙头企业分别是隆基股份、中环股份。2021年,按单晶硅产能来看,隆基股份的市场份额达17.7%,中环股份的市场份额达33.1%。

单晶硅行业公司中,隆基股份和中环股份单晶硅的单晶硅业务布局最广,这两家企业重点布局在内蒙古、云南以及马来西亚地区。

从企业单晶硅业务的竞争力来看,隆基股份和中环股份的竞争力排名较强;其次是上机数控和京运通,也是领先的单晶硅技术供应商。

总体来看,我国单晶硅行业的市场集中度较高。2021年,单晶硅市场CR4都高达64.78%以上,主要是因为单晶硅行业具有高行业准入门槛、高技术壁垒、高资金壁垒等投资特性。

2021年中国单晶硅行业市场集中度情况

|

集中度类型 |

市场集中度指标值(%) |

|

CR4 |

64.78 |

|

CR8 |

67.01 |

资料来源:wind,观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。