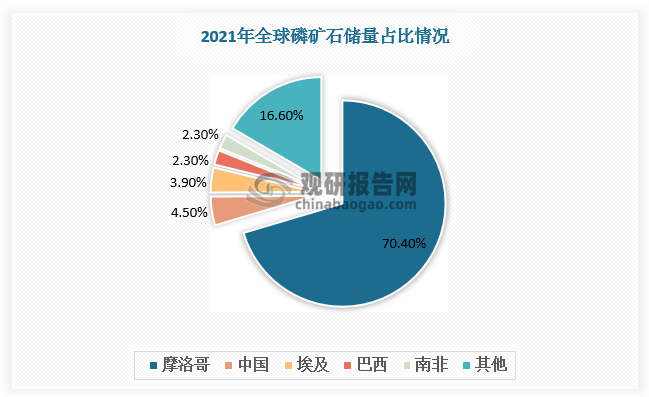

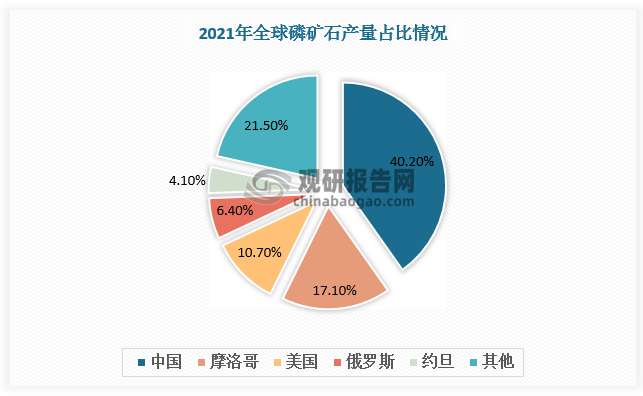

磷矿石是含磷的矿石,多产于沉积岩,也有产于变质岩和火成岩。工业用磷须大量从磷矿中提取,我国为第二大磷矿石储量国,占全球磷矿石资源储量的比重为4.5%,磷矿石产量居世界第一,占全球磷矿石产量的比重达40.2%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

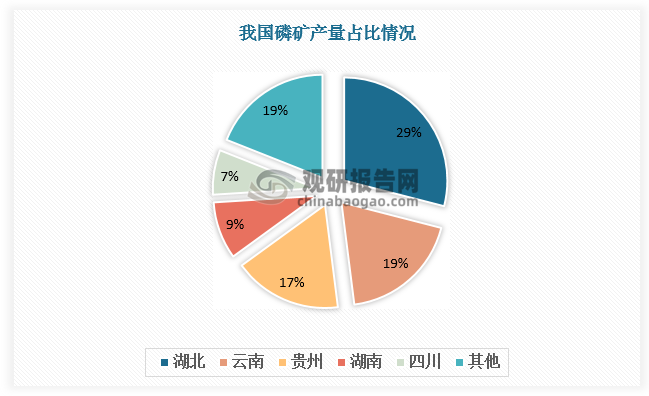

我国磷矿石开采以湖北、贵州、云南、四川四个地区为主,总占比达96%。磷矿石产量集中,云南滇池地区、贵州开阳和瓮福地区、四川金河-清平地区、马边-雷波、德阳地区、湖北宜昌和胡集地区是磷矿石主产区,湖北、云南、贵州磷矿石产量排名前三,分别占比29%、19%、17%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

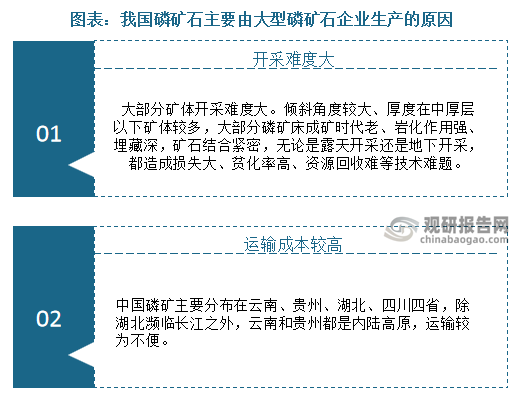

由于开采难度大、运输成本高,我国磷矿石主要由贵州磷化集团(原瓮福集团与开磷集团合并重组后的公司)、云天化、兴发集团、川恒股份、川发龙蟒、新洋丰、司尔特、湖北宜化等大型磷矿石企业生产,2021年磷矿产能分别达到1700、1450、415、250、115、90、80、30万吨,合计约4130万吨,前十大磷矿石生产企业贡献我国磷矿石近一半产量。

资料来源:观研天下整理

我国主要磷矿石生产企业现有及在建产能

| 公司名称 | 现有磷矿产能(万吨) | 在建产能(万吨) | 远期产能(万吨) |

| 贵州磷化(瓮福+开磷) | 1700 | - | 1700 |

| 云天化 | 1450 | - | 1450 |

| 兴发集团 | 415 | 200 | 615 |

| 川发龙蟒 | 115 | 250 | 365 |

| 川恒股份 | 250 | 550 | 800 |

| 司尔特 | 80 | 300 | 420 |

| 澄星股份 | 110 | - | 110 |

| 新洋丰 | 90 | 150 | 240 |

| 芭田股份 | - | 90 | 200 |

| 湖北宜化 | 30 | 150 | 180 |

| 云图控股 | - | 150+250 | 400 |

| 史丹利 | - | 150 | 150 |

| 金诚信 | - | 80 | 80 |

数据来源:观研天下数据中心整理

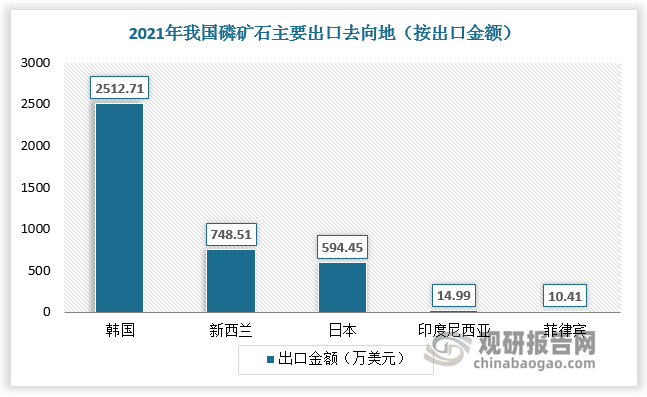

根据观研报告网发布的《中国磷矿石行业发展深度分析与投资前景研究报告(2022-2029年)》显示,磷矿石产量充足下,我国对国际磷矿石需求较小,进口规模处于较低水平,2017-2021年我国磷矿石进口依存度处于0.04%-0.13%。磷矿资源主要被内耗,少量用于出口,主要出口去向地为韩国、新西兰、日本,2021年出口金额分别为2512.71万美元、748.51万美元、594.45万美元。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。