预拌混凝土是指在工厂或车间集中搅拌运送到建筑工地的混凝土,由水泥、集料、水以及根据需要掺入的外加剂、矿物掺合料等组分按一定比例,在搅拌站经计量、拌制后出售的并采用运输车,在规定时间内运至使用地点的混凝土拌合物。

预拌混凝土是重要的建筑工程结构材料,经过多年的发展,目前已形成一系列产业链,为我国基础设施及各类建筑工程建设作出了重要的贡献。

根据观研报告网发布的《中国预拌混凝土行业运营现状分析与投资战略评估报告(2022-2029年)》显示,近年来,在市场及政策的推动下,我国预拌混凝土行业行业规模持续扩大,技术水平、管理水平快速提升,产业结构不断完善。与此同时,在碳减排、碳中和发展背景下,行业为顺应时代发展大势,加快行业转型升级,在内生与外在动力的共同推动下,持续进行以政策创新、技术创新和管理创新为驱动,积极对国际国内先进绿色低碳技术、设备、工艺的引入和创新,引领和推动着行业走向绿色低碳、高质量发展之路。到目前,我国预拌混凝土行业在转型升级、提质增效方面都有较好的收益。

一、行业产能产量

近年来,得益于基本建设市场需求的拉动,我国预拌混凝土产能不断增长。虽然2020年受新冠疫情影响,企业恢复生产较往年滞后半个月左右;但随后随着疫情得到有效控制,产业生产加速。根据中国建筑业协会混凝土分会统计,2020年我国预拌混凝土产能为82.55亿m³/年,较上年增加了10.86亿m³/年。

数据来源:中国建筑业协会混凝土分会,观研天下整理

随着产能不断提升,产量也随之增长。数据显示,2020年我国预拌混凝土产量为29.44亿m³,较上年增加了2.98亿m³。2021年我国预拌混凝土产量达32.93亿立方米,同比增长6.9%,创历史新高。

数据来源:中国建筑业协会混凝土分会,观研天下整理

目前我国预拌混凝土产能及产量分布呈现一定的区域性特征,主要集中在华东地区、华南地区。以2020年的数据为例,华东地区产能为296737万m³/年,占全国总产能的35.9%;产量为122596万m³,占全国总产量的41.6%。

数据来源:中国建筑业协会混凝土分会,观研天下整理

数据来源:中国建筑业协会混凝土分会,观研天下整理

二、下游需求市场

近年来受益于为确保经济增长目标,国家积极推动形成以国内大循环为主体、国内国际双循环相互促进的新发展格局,各地促进区域协调发展的重大工程建设及涉及民生领域的水利、交通、老旧小区改造、新城镇化建设、乡村振兴建设及新基建投资力度也不断加大,我国预拌混凝土需求不断释放。但进入2021年下半年以来,由于金融政策、环保政策收紧,上游原材料大幅涨价,叠加新冠肺炎疫情多点散发,我国预拌混凝土需求下降。

尤其是进入2022年,受下游资金短缺以及国内多地防疫措施趋严影响,混凝土行业一季度销量不佳,加之生产成本居高不下,整体经营效益相较于2021年出现明显下滑。数据显示,2022年一季度商品混凝土毛利约为49元/方上下,同比减少19.44%,毛利率下滑3.06个百分点左右。

目前我国预拌混凝土主要应用到铁路运输业、道路运输业、水利管理业、环境管理业、房地产业。其中主要拉动预拌混凝土需求的是铁路运输业、道路运输业、房地产业。2022年,基建投资再次成为实现经济稳增长目标的重要动力来源,除了传统的“铁公基”类项目外,数字中心、5G基站等新基建也加强了布局和推广,但基建项目商混使用量普遍较少,难以拉动商混需求增长。

具体来看:

铁路运输业:

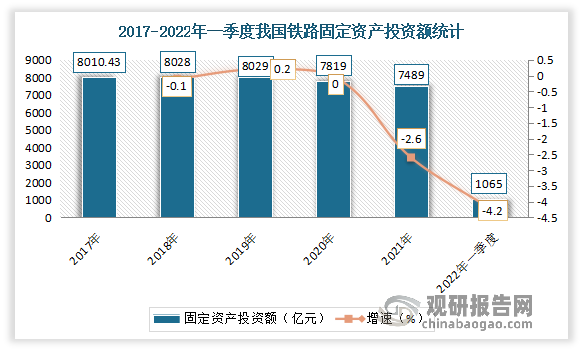

近年来我国对铁路行业的投资力度有所放缓,使得混凝土需求也有所放缓。数据显示,数据显示,2021年我国铁路固定资产投资累计完成额7489亿元,同比下降4.2%。2022年一季度,我国铁路固定资产投资累计完成额1065亿元,同比增长3.1%。

数据来源:交通运输部,观研天下整理

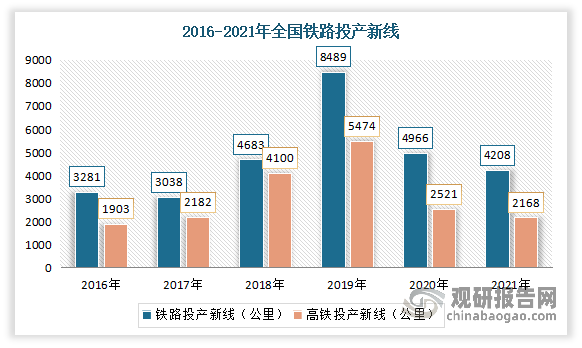

投产新线方面,数据显示,2021年,我国铁路投产新线4208公里。其中高速铁路2168公里,占铁路投产新线的51.52%。

数据来源:交通运输部,观研天下整理

房地产业:

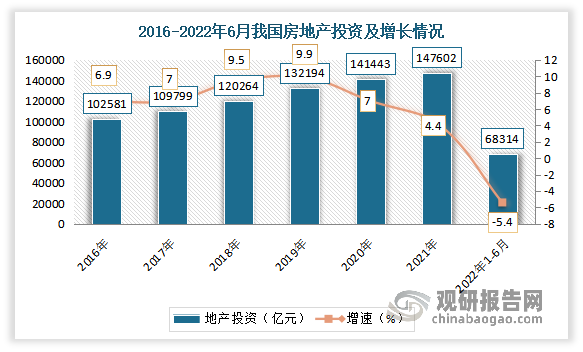

2022年由于房地产市场下行趋势难改,且因续建项目不足和新开工面积大幅下滑影响,因此地产端商混需求量相较于2021年将明显减少。

数据显示,2022年1-6月我国房地产开发投资68314亿元,同比下降5.4%;其中,住宅投资51804亿元,下降4.5%。

数据来源:国家统计局,观研天下整理

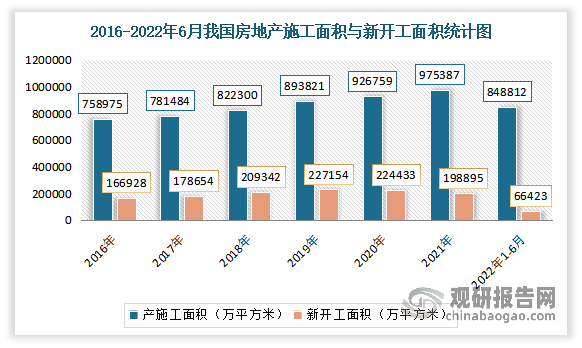

2022年1-6月我国房地产开发企业房屋施工面积848812万平方米,同比下降2.8%;新开工面积66423万平方米,下降34.4%。

数据来源:国家统计局,观研天下整理

2022年1-6月份全国房地产开发和销售情况

|

指标 |

绝对量 |

同比增长(%) |

|

房地产开发投资(亿元) |

68314 |

-5.4 |

|

其中:住宅 |

51804 |

-4.5 |

|

办公楼 |

2616 |

-10.1 |

|

商业营业用房 |

5528 |

-8.7 |

|

房屋施工面积(万平方米) |

848812 |

-2.8 |

|

其中:住宅 |

599429 |

-2.9 |

|

办公楼 |

33404 |

-2.5 |

|

商业营业用房 |

76328 |

-8.4 |

|

房屋新开工面积(万平方米) |

66423 |

-34.4 |

|

其中:住宅 |

48800 |

-35.4 |

|

办公楼 |

1701 |

-29.8 |

|

商业营业用房 |

4535 |

-35 |

|

房屋竣工面积(万平方米) |

28636 |

-21.5 |

|

其中:住宅 |

20858 |

-20.6 |

|

办公楼 |

872 |

-30 |

|

商业营业用房 |

2369 |

-30.3 |

|

土地购置面积(万平方米) |

3628 |

-48.3 |

|

土地成交价款(亿元) |

2043 |

-46.3 |

|

商品房销售面积(万平方米) |

68923 |

-22.2 |

|

其中:住宅 |

58057 |

-26.6 |

|

办公楼 |

1643 |

15.8 |

|

商业营业用房 |

4210 |

8.9 |

|

商品房销售额(亿元) |

66072 |

-28.9 |

|

其中:住宅 |

57683 |

-31.8 |

|

办公楼 |

2185 |

10.4 |

|

商业营业用房 |

4228 |

0.3 |

|

商品房待售面积(万平方米) |

54784 |

7.3 |

|

其中:住宅 |

26254 |

13.5 |

|

办公楼 |

3881 |

3.8 |

|

商业营业用房 |

12365 |

-3.2 |

|

房地产开发企业到位资金(亿元) |

76847 |

-25.3 |

|

其中:国内贷款 |

9806 |

-27.2 |

|

利用外资 |

55 |

30.7 |

|

自筹资金 |

27224 |

-9.7 |

|

定金及预收款 |

24601 |

-37.9 |

|

个人按揭贷款 |

12158 |

-25.7 |

数据来源:国家统计局,观研天下整理(WW)

此外价格方面,近两年来在房地产需求下行、新冠肺炎疫情多点散发、原材料涨价、运输成本不断增加等多重不利因素的影响下,多地区预拌混凝土企业利润下滑,新建改建投资放缓,从而使得价格有所上涨。数据显示,2021年,我国预拌混凝土(C30)年度均价为433.5元/立方米,较上年均价略高2.2元/立方米。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。