一、草甘膦概述

草甘膦学名N-(膦酰基甲基)甘氨酸,是一种高效、低毒、广谱、灭生性内吸传导型有机磷类除草剂,对一年生及多年生杂草都有很好的除草效果,是玉米等主要农作物目前所使用的主要除草剂品类。

除草剂分类

|

分类 |

具体原理 |

代表作品 |

|

灭生性 |

对所有植物都有毒性,只要接触绿色部分,不分苗木和杂草,都会受害或被杀死 |

草甘膦,百草枯 |

|

选择性 |

这类除草剂在一定范围内,能杀死杂草,而对作物无害或毒害很低 |

麦草畏,苯磺隆,灭草松,麦草畏 |

|

触杀型 |

触杀型除草剂与杂草接触时,只杀死与药剂接触的部分,起到局部的杀伤作用,而不能在植物体内传导 |

百草枯,除草醚 |

|

内吸传导型 |

内吸传导型除草剂被根系、叶片、芽鞘或茎部吸收后,传导到植物体内,使植物死亡 |

草甘膦,麦草畏,扑草净 |

数据来源:观研天下整理

二、草甘膦行业发展现状

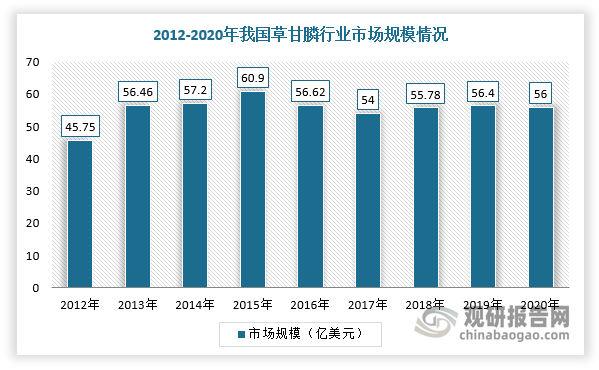

根据观研报告网发布的《中国草甘膦行业发展现状研究与投资前景分析报告(2022-2029年)》显示,草甘膦是全球使用量最大的除草剂品种,约占据全球除草剂30%的市场份额,占全球农药总用量的15%,产品市值达60亿美元,是农药第一大单品。根据数据显示,2019年全球草甘膦使用量达73.84万吨,占全球农药使用量的17%;2020年全球草甘膦市场规模为56亿美元,占全球除草剂市场规模的23.33%,占全球农药市场规模的9.33%。

数据来源:观研天下整理

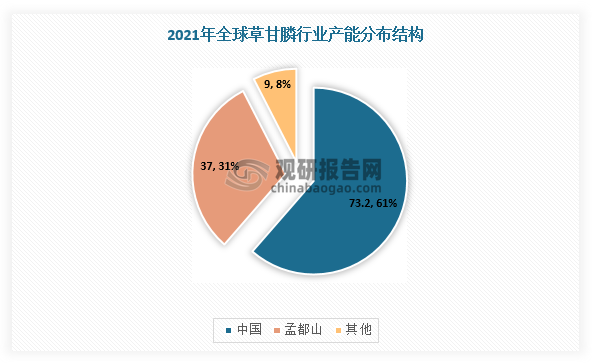

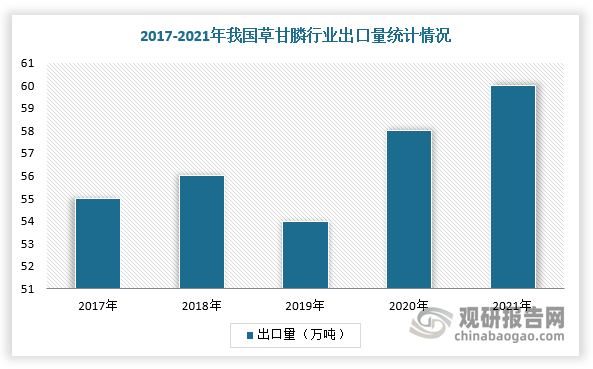

同时,草甘膦也是我国发展最快、产量最高、出口量最大的除草剂品种。根据数据显示,2021年全球草甘膦名义产能119.2万吨,主要集中在我国和拜耳(原孟山都)。其中,中国73.2万吨,海外产能46万吨,拜耳拥有产能约37万吨。我国生产的草甘膦90%以上用于出口,2021年出口64.07万吨(叠加库存),贡献全球70%左右的供应量,主要出口国家为巴西、美国、阿根廷等转基因农作物生产大国。

数据来源:观研天下整理

数据来源:观研天下整理

三、草甘膦行业供应趋势

1、环保趋严加速草甘膦行业落后产能退出,市场集中度提高

自2013年以来,国家不断加大对草甘膦环保监察力度,如2013年发布的《关于开展草甘膦(双甘膦)生产企业环保核查工作的通知》(环办〔2013〕57号)要求,到2015年底前,基本完成对草甘膦行业全面环保核查,而在首批10家申请核查的草甘膦(双甘膦)生产企业中,只有4家符合环保要求。

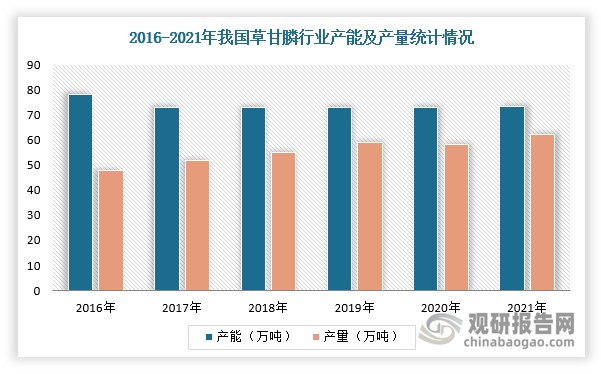

之后,2015年开始进行4轮高压环保核查、督察以及安全检查,我国草甘膦行业逐渐向高质量方向发展,供给格局大幅优化,产业集中度明显提高,政策效益明显。2017-2019年国内草甘膦行业几乎无新增产能,供给端落后产能逐步出清,开工企业数近十年期间从30多家缩减合并至现在的10家企业左右,但产能利用率从2016年70%爬升至2021年85%。根据数据显示,2021年,我国名义产能73.2万吨,海外产能46万吨,产量62.05万吨。

数据来源:观研天下整理

我国草甘膦政策文件梳理

|

日期 |

政策文件 |

主要内容 |

|

2013/5/13 |

关于开展草甘膦(双甘膦)生产企业环保核查工作的通知(环办201357号) |

对草甘膦、双甘膦原药生产企业开展环保核查,对环保法律法规执行情况、企业环保工艺和设备进行核查,预计到2015年基本完成草甘膦行业的核查 |

|

2014/7/4 |

关于公布符合环保核查要求的草甘膦(双甘膦)生产企业名单的公告 |

对首批10家申请核查的草甘膦企业结果公示,只有四家企业符合环保要求 |

|

2018/4/18 |

关于加强固定污染源氮磷污染防治的通知环水体“2018”16号 |

1.推进草甘膦生产企业磷污染防治;2.作为重点行业的涉磷农药企业,要求总磷纳入排污许可证总量管控指标,安装总磷在线监测设备,开展总磷自行监测、记录台账、报送监测结果并向社会公开。 |

|

2019/11/7 |

《产业结构调整指导目录》(2019年本)—国家发改委 |

10%草甘膦水剂被列为淘汰类产品,新建草甘膦生产装臵为限制类项目 |

|

2021/3/20 |

关于印发《农业面源污染治理与监督指导实施方案(试行)》的通知——农业农村部 |

在种植业面源污染突出区域,实施化肥农药减量增效行动;修订肥料管理等对农业面源污染有重大影响的法律法规;加强化肥农药生产经营管理和使用指导,推动精准施肥、科学用药;利用实地调研、台账抽查、智能终端采集等方式,对化肥农药投入、畜禽和水产养殖等污染物排放情况进行抽查核实 |

|

2021/10/29 |

《“十四五”全国清洁生产推行方案》——国家发改委 |

到2025年,要求化学需氧量、氨氮、氮氧化物、挥发性有机物(VOCs)排放总量比2020年分别下降8%、8%、10%、10%以上。加强农业投入品生产、经营、使用等各环节的监督管理,科学、高效地使用农药、化肥、农用薄膜和饲料添加剂,消除有害物质的流失和残留,减少农业生产资料的投入。 |

|

2021/11/2 |

《关于深入打好污染防治攻坚战的意见》——农业农村部 |

深入推进农用地土壤污染防治和安全利用,有效管控建设用地土壤污染风险,稳步推进“无废城市”建设,加强新污染物治理,强化地下水污染协同防治 |

数据来源:观研天下整理

此外,目前全球草甘膦产能主要集中在中国,我国逐渐走向寡头格局。根据上述数据可知,2021年全球草甘膦产能114.3万吨/年,我国草甘膦产能77.3万吨,主要集中在兴发集团、四川福华通达、新安股份、江山股份和和邦生物等企业,市场CR5高达71.54%。从全球新增产能方面,兴发集团公告建设40万吨/年,有机硅单体及配套5万吨/年草甘膦等项目,配套5万吨/年草甘膦装置拟于2022年6月建成投产。因此,我国草甘膦行业市场集中度将继续提升,龙头企业议价能力不断增强。

2021年全球草甘膦产能及工艺建设情况

|

公司 |

产能(E,万吨/年) |

生产工艺 |

|

|

美国 |

孟山都 |

37 |

IDA |

|

中国 |

和邦生物 |

5 |

IDA |

|

扬农化工 |

3 |

IDA |

|

|

江山股份 |

7 |

IDA(4wt)/甘氨酸(3wt) |

|

|

兴发集团 |

18 |

甘氨酸 |

|

|

新安股份 |

8 |

甘氨酸 |

|

|

四川福华通达 |

15.3 |

甘氨酸 |

|

|

安徽广信 |

6 |

甘氨酸 |

|

|

内蒙古兴发 |

5 |

甘氨酸 |

|

|

河南红东方 |

3 |

甘氨酸 |

|

|

江苏好收成韦恩 |

7 |

IDA |

|

|

合计(E) |

114.3 |

|

|

数据来源:观研天下整理

四、草甘膦行业需求趋势

1、粮价走高推动播种面积增加,从而拉动草甘膦的需求

新冠疫情爆发及俄乌战争,导致粮食价格一路上涨,截止到2022年4月29日玉米和大豆的价格已升至818和1717美分/蒲式耳,分别同比增长13.6%和18.4%。并且根据美国农业部(USDA)数据,预计美国2021年大豆、玉米和所有小麦种植面积分别约为8756万英亩、9270万英亩、4674万英亩,分别同比上涨5%、2%、5%。

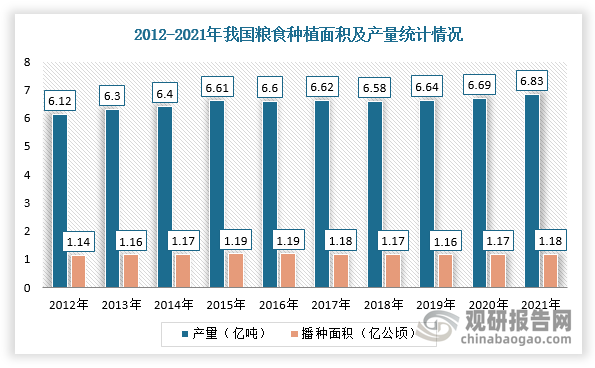

而在国内市场,随着国际粮食价格的上涨及国家政府加快落实各项支农惠农、种粮补贴、粮食最低收购价等政策,农户种植意愿增强,粮食种植面积有所增长。根据国家统计局数据显示,2021年中国粮食播种面积为1.18亿公顷,产量为6.83亿吨,连续十年产量破6亿吨。而草甘膦作为全球甚至中国第一大农药品种,短期内随着粮食价格不断走高,农作物种植面积持续上升,进而带动草甘膦需求稳步增长。

数据来源:观研天下整理

2、转基因作物持续推广,草甘膦需求将稳步增加

根据数据,2020年底,55个国家和地区的1.55亿人面临严重的粮食安全危机,而转基因作物是解决粮食危机的方案之一,2019年全球转基因作物种植面积达1.90亿公顷,累计种植面积达27亿公顷,种植转基因作物国家数量29个,其中面积最大的前5个国家是美国、巴西、阿根廷、加拿大和印度,总计1.73亿公顷,占全球转基因作物种植面积的91%。

同时,全球应用最多的转基因作物依次是大豆、玉米、棉花和油菜,种植面积占全球转基因作物面积的99%,其中转基因大豆种植面积达到9190万公顷,占全球转基因作物种植面积的48%,其次是玉米(6090万公顷)、棉花(2570万公顷)和油菜(1010万公顷)。从整体而言,全球转基因作物行业整体进入平稳发展期。

全球前5大国家的转基因作物种植情况

|

国家 |

种植面积 |

转基因作物类型 |

|

美国 |

71.50 |

玉米、大豆、棉花、苜蓿、油菜、甜菜、马铃薯、木瓜、南瓜、苹果 |

|

巴西 |

52.80 |

大豆、玉米、棉花、甘蔗 |

|

阿根廷 |

24.00 |

大豆、玉米、棉花、苜蓿 |

|

加拿大 |

12.50 |

油菜、大豆、玉米、甜菜、苜蓿、马铃薯 |

|

印度 |

11.90 |

棉花 |

|

合计 |

172.70 |

|

数据来源:观研天下整理

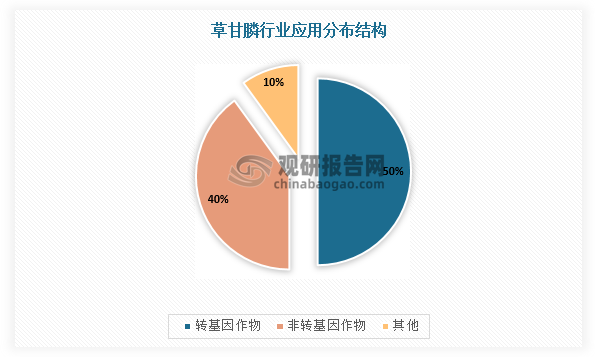

草甘膦作为转基因农作物主要的除草剂,在其需求结构中转基因作物应用占比50%,非转基因作物应用占比40%。因此,随着全球转基因农作物渗透率的提升,对草甘膦的需求有望稳步增加。

数据来源:观研天下整理

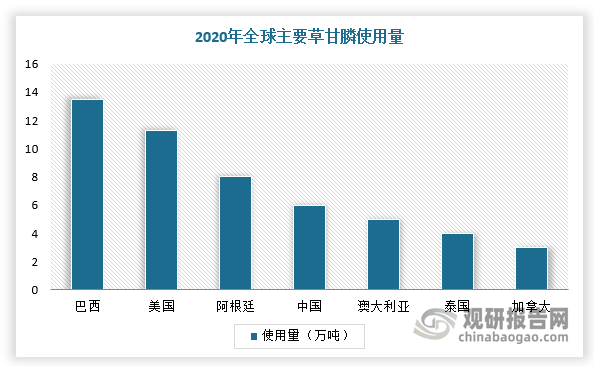

从区域分布来看,美国是全球最主要的转基因种植地区,其种植面积占全球转基因种植面积的40%,2020年施用量约为11.3万吨;其次是巴西,巴西贡献了全球转基因作物的主要种植增量,2019年施用量约为13.5万吨。

数据来源:观研天下整理

根据数据显示,2020年,全球范围内共有44项关于转基因作物的批准,涉及12个国家,33个品种。其中,耐草甘膦转基因作物批准数量为16种,包括玉米(9种)、油菜(2种)、大豆(3种)和棉花(2种)。

2020年全球范围内耐草甘膦转基因作物批准数量

|

公司 |

产品* |

性状 |

国家/地区 |

批准用途 |

|

科迪华 |

玉米(MON89034xTC1507 xNK603xDAS40278) |

耐草甘膦、草铵膦和2,4-D,抗鳞翅目害虫 |

伊朗 |

饲用或加工 |

|

玉米(DAS40278xNK603) |

耐草甘膦和2,4-D |

伊朗 |

饲用或加工 |

|

|

先正达 |

玉米(Bt11xMIR162x MON89034xGA21) |

耐草甘膦和草铵膦,抗鳞翅目害虫,甘露糖代谢 |

菲律宾 |

种植 |

|

AgrisureTMGT/CB/LL 玉米(Bt11xGA21) |

耐草甘膦和草铵膦,抗鳞翅目害虫 |

中国 |

饲用或加工 |

|

|

拜耳 |

GlytolTMxTwinlinkTM xVIPCOTTM棉花(GHB614xT304- 40xGHB119xCOT102) |

耐草甘膦和草铵膦,抗鳞翅目害虫,抗生素抗性 |

菲律宾 |

食用、饲用或加工 |

|

大豆(MON87708xMON 89788xA5547-127) |

耐草甘膦、草铵膦和麦草畏 |

欧盟 |

食用、饲用或加工 |

|

|

玉米(MON87427xM ON87419xNK603) |

耐草甘膦、草铵膦和麦草畏 |

韩国 |

食用或加工 |

|

|

Vistive GoldTM 大豆(MON87705) |

耐草甘膦,油酸/脂肪酸改良 |

马来西亚 |

食用、饲用或加工 |

|

|

中国 |

饲用或加工 |

|||

|

RoundupReadyTM 油菜(GT73(RT73)) |

耐草甘膦 |

马来西亚 |

食用、饲用或加工 |

|

|

玉米(MON87411) |

耐草甘膦,抗鞘翅目害虫 |

马来西亚 |

食用、饲用或加工 |

|

|

玉米(MON87427xMON89034 xMON87419xNK603) |

耐草甘膦和草铵膦,抗鳞翅目害虫 |

韩国 |

食用、饲用或加工 |

|

|

玉米(MON87427xMON89034xMIR 162xMON87419xNK603) |

耐草甘膦、草铵膦和麦草畏,抗鳞翅目害虫,甘露糖代谢 |

韩国 |

食用、饲用或加工 |

|

|

RoundupReadyTM 玉米(MON87427) |

耐草甘膦 |

中国 |

饲用或加工 |

|

|

巴斯夫 |

棉花(GHB811) |

耐草甘膦和异恶唑草酮 |

马来西亚 |

食用、饲用或加工 |

|

油菜(MS11xRF3 xMON88302) |

耐草甘膦和草铵膦,雄性不育,育性恢复 |

韩国 |

食用、饲用或加工 |

|

|

北京大北农 |

大豆(DBN09004-6) |

耐草甘膦和草铵膦 |

中国 |

饲用或加工 |

数据来源:观研天下整理

同时,国内外转基因作物推广和应用出现重大进展,再加上对于百草枯禁用政策推进,这将有望带动草甘膦需求增加。

全球主要国家转基因作物推广和应用相关政策汇总

|

国家名称 |

相关政策内容 |

|

新西兰 |

2020年新西兰食品标准局(FSANZ)批准通过了巴斯夫的转基因大豆GMB151,孟山都的转基因玉米MON87429以及J.R.Simplot的转基因马铃薯Innate®Invigorate Snowden,这三个产品均为2020年全球范围内首次获得批准的转基因新品种 |

|

澳大利亚 |

南澳大利亚州政府于2020年5月解除了除袋鼠岛外其他地区的转基因作物种植禁令,并于11月拒绝了11个非转基因作物种植区的提案;新南威尔士州将在2021年7月1日解除转基因作物的种植禁令,而昆士兰州、西澳大利亚州和北领地州没有转基因作物的种植禁令 |

|

阿根廷 |

2019年,阿根廷的转基因作物种植面积为2390万公顷,占全球的13%,批准了9项转基因技术申请,包括6个玉米转化体、2个棉花转化体和1个大豆转化体;2020年10月,阿根廷农业部批准Bioceres Crop Solutions的转基因小麦HB4可以食用或加工,并进行商业化种植 |

|

中国 |

2021年,农业农村部种业司发布关于《农业农村部关于修改部分种业规章的决定(征求意见稿)》公开征求意见的通知;科教司发布关于《农业农村部关于修改〈农业转基因生物安全评价管理办法〉的决定(征求意见稿)》公开征求意见的通知。四部种业规章及条例分别为《主要农作物品种审定办法》、《农作物种子生产经营许可管理办法》、《农业植物品种命名规定》以及《农业转基因生物安全管理条例》 |

数据来源:观研天下整理

1983-2020年全球主要国家百草枯政策梳理

|

时间 |

国家 |

政策内容 |

|

1983年 |

瑞典 |

禁止使用百草枯 |

|

2014年7月 |

中国 |

撤销百草枯水剂登记和生产许可、停止生产,保留母药生产企业水剂出口境外使用登记、仅供出口生产 |

|

2016年7月 |

中国 |

停止水剂在国内销售和使用百草枯可溶胶剂 |

|

2016年11月 |

阿根廷 |

取消百草枯进口 |

|

2017年3月 |

越南 |

禁止使用百草枯 |

|

2017年6月 |

缅甸 |

暂停百草枯登记 |

|

2018年 |

欧盟 |

2004年废除百草枯禁令,2018年再禁 |

|

2019年9月 |

尼日利亚 |

禁止使用百草枯 |

|

2020年1月 |

斐济 |

禁止出口、销售和使用百草枯 |

|

2020年1月 |

马来西亚 |

禁止使用百草枯 |

|

2020年6月 |

泰国 |

禁止使用百草枯 |

|

2020年9月 |

中国 |

禁止经营和使用百草枯 |

|

2020年9月 |

巴西 |

禁止生产和销售百草枯有效成分 |

|

2020年10月 |

瑞士 |

禁止出口百草枯 |

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。