一、钛合金概述及产业链图解

钛合金指的是多种用钛与其他金属制成的合金金属。钛是20世纪50年代发展起来的一种重要的结构金属,钛合金强度高、耐蚀性好、耐热性高。20世纪50~60年代,主要是发展航空发动机用的高温钛合金和机体用的结构钛合金。

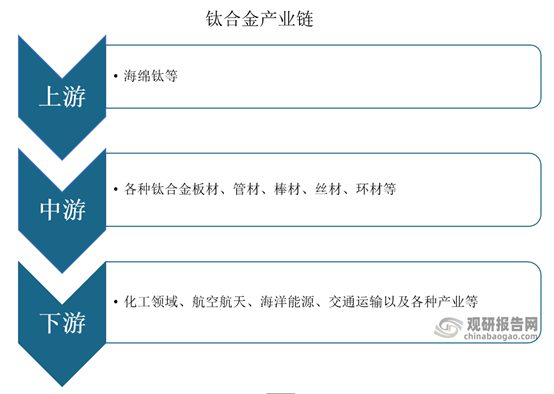

在产业链方面,钛合金材料上游主要为海绵钛,经过中游加工制成各种钛合金板材、管材、棒材、丝材、环材等,然后广泛应用于化工领域、航空航天、海洋能源、交通运输以及各种新兴产业等。

数据来源:观研天下整理

二、钛合金行业产业链上游分析

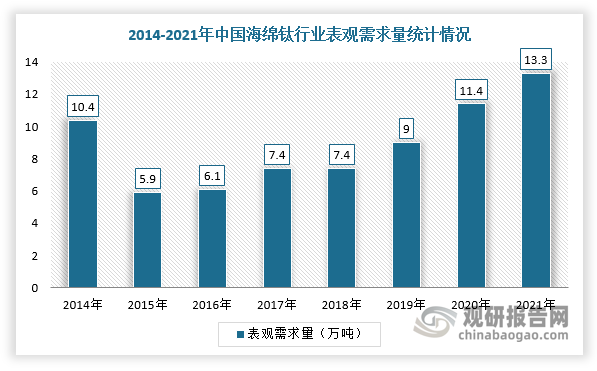

海绵钛是钛合金的上游主要原料。根据观研报告网发布的《中国钛合金行业现状深度研究与投资前景分析报告(2022-2029年)》显示,近年来,随着高端钛合金应用领域的拓宽,我国海绵钛产量及表观需求量持续增长,但高端产能不足,主要依赖进口的产业瓶颈。根据数据显示,2021年中国海绵钛产量为12万吨,产能达到17.6万吨,产能利用率为68%,产量占全球的57%;表观需求量为13.3万吨,同比增长16.7%。

数据来源:观研天下整理

数据来源:观研天下整理

三、钛合金行业产业链下游分析

钛具有密度小、比强度高、导热系数低、耐高温低温性能好、耐腐蚀能力强等突出特点,最早被应用于航空航天等高科技领域,现在其应用领域已向化工、石油、电力、海水淡化、建筑、日常生活用具等领域拓展,被誉为“现代金属”、“战略金属”。

数据来源:观研天下整理

钛及钛合金主要用途和相关性质

|

应用领域 |

用途 |

利用性质 |

|

航空 |

飞机框梁、起落架、紧固件等;发动机的风扇、压气机盘件和叶片等转动件 |

质量轻、比强度高、耐高温低温、耐腐蚀 |

|

航天 |

火箭发动机和人造卫星壳体、燃料箱、压力容器、载人宇宙飞船船舱等 |

质量轻、比强度高、耐高温低温、耐腐蚀 |

|

舰船 |

潜艇耐压壳体、螺旋桨、喷水推进器、海水换热系统、舰船泵、阀及管路等 |

耐腐蚀、比强度高 |

|

兵器 |

坦克和装甲车的装甲材料、榴炮弹零部件、反坦克导弹舱机和架体、迫击炮底座和支架等 |

质量轻、比强度高、耐腐蚀 |

|

化工冶金 |

用于氯碱、纯碱、塑料、石油化工、冶金、制盐等工业的电解槽、反应器、蒸馏塔、浓缩器、分离器、热交换器、管道、电级等 |

耐腐蚀、耐高温低温 |

|

海洋工程 |

海水淡化用管道、海洋石油钻探用泵、阀、管件等 |

耐腐蚀、比强度高 |

|

生物医疗 |

人工关节、人工植牙和正牙、心脏起搏器、心血管支架等 |

生物相容性好、耐腐蚀、无磁性、形状记忆功能 |

|

生活用品 |

眼镜架、手表、拐杖、钓鱼竿、厨具、数码产品壳体、工艺品、装饰品等 |

质量轻、比强度高、耐腐蚀 |

|

体育器材 |

高尔夫球头、网球拍、羽毛球拍、台球杆、滑雪杖、冰刀等 |

质量轻、比强度高、耐腐蚀 |

数据来源:观研天下整理

1、航空航天

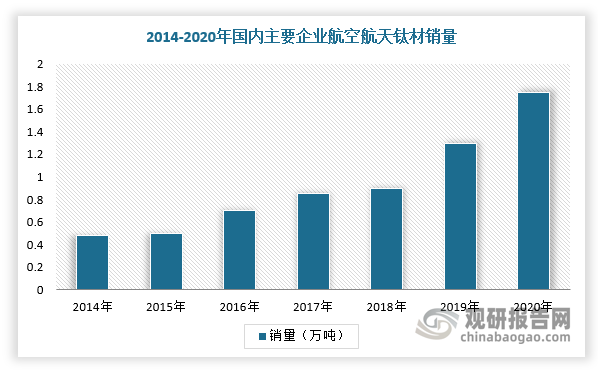

钛合金具有较高的比强度、良好的韧性、耐腐蚀性、耐高低温性、抗辐射等性能,广泛应用于飞机、航空发动机、火箭、导弹、卫星、飞船等航空航天装备。根据数据显示,2020年,国内主要钛材生产企业在航空航天领域合计销量约17228吨,同比增长36.73%,较2010年3603吨的销量复合增长率为16.94%

数据来源:观研天下整理

而飞机钛合金材料的应用部件有起落架部件、框、梁、机身蒙皮、隔热罩等,航空发动机钛合金材料应用部位有压气机盘、叶片、鼓筒、高压压气机转子、压气机机匣等,航天领域弹箭燃料储箱、弹箭发动机壳体、弹箭喷嘴导管、卫星外壳、飞船结构件等方面。

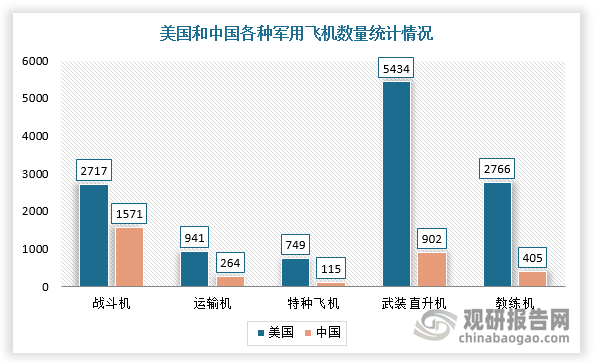

(1)军用飞机

目前,我国军机数量与美国等发达国家相比,差距仍然较大,同时国内存量军机也面临演习训练频繁、换发周期缩短的新局面,所以在“十四五”期间我国军用飞机将进入新机列装的加速上升通道。

数据来源:观研天下整理

钛合金在军民用飞机使用量随着其产品的升级换代呈稳步增长趋势,例如战斗机从F18的15%增至F-35的27%,运输机从C5的6%增至C17的10.3%,军用航空发动机也从F101的20%增至F119的39%,钛合金占比维持30%左右。因此,随着我国军用飞机逐渐升级并且进入换代大周期,且新机钛合金占比提升,均推动航空航天领域钛合金需求量上升。假设“十四五”期间我国新增军用飞机2850架,钛合金部件按10%成材率测算,由此牵引的钛合金材料需求量为54890吨,年均10978吨。

“十四五”期间军用飞机对钛合金需求空间预测

|

飞机类型 |

细分机型 |

新增军机数量(架) |

单机空重(吨) |

钛合金占比 |

单机钛合金部件重量(吨) |

成材率 |

钛合金材料总需求(吨) |

|

战斗机 |

重型四代机 |

500 |

17 |

20% |

3.40 |

10% |

17000 |

|

中型四代机 |

50 |

3 |

25% |

3.25 |

10% |

1625 |

|

|

重型三代机 |

300 |

8 |

15% |

2.70 |

10% |

8100 |

|

|

轻型三代机 |

300 |

9 |

4% |

0.36 |

10% |

1080 |

|

|

舰载战斗机 |

100 |

8 |

15% |

2.70 |

10% |

2700 |

|

|

运输机 |

战略运输机 |

150 |

100 |

10% |

10.00 |

10% |

15000 |

|

战术运输机 |

100 |

35 |

4% |

1.40 |

10% |

1400 |

|

|

轰炸机 |

战略轰炸机 |

100 |

39 |

4% |

1.56 |

10% |

1560 |

|

教练机 |

双发教练机 |

200 |

6 |

8% |

0.48 |

10% |

960 |

|

单发教练机 |

100 |

5 |

4% |

0.20 |

10% |

200 |

|

|

直升机 |

运输直升机 |

250 |

7 |

5% |

0.35 |

10% |

875 |

|

通用直升机 |

500 |

5 |

15% |

0.75 |

10% |

3750 |

|

|

武装直升机 |

200 |

4 |

8% |

0.32 |

10% |

640 |

数据来源:观研天下整理

“十四五”期间中国航天任务

|

分类 |

内容 |

|

第一类 |

完成好十年前已经开始实施的国家重大工程的收官和运营工作,包括载人航天工程、北斗工程、高分辨率对地观测系统等。 |

|

第二类 |

按照国家规划,启动一批新的航天重大工程,包括探月工程四期、行星探测工程,论证实施重型运载火箭等一批重大工程等。 |

|

第三类 |

推动空间技术、空间应用一体化协同发展,尤其是协同构建空间基础设施、包括三类卫星,形成完善的空间基础设施,推广卫星应用等。 |

|

第四类 |

统筹规划空间科学探索,发射一批科学论证的卫星,同时用好空间站、月球探测和行星探测平台,深入开展科学研究等。 |

数据来源:观研天下整理

(2)民用飞机

随着民用飞机国产化进程提速,对钛合金需求也不断上升。根据相关资料显示,未来20年中国航空市场将接收50座以上客机8725架,货机608架。假设以ARJ-21/C919/CR929钛合金部件占比4.8%/9.3%/15.0%、钛合金部件成材率10%进行测算,未来20年钛合金材料总需求达到573020吨,年均28651吨。

未来20年我国民用飞机对钛合金需求空间预测

|

飞机类型 |

细分机型 |

飞机需求数量(架) |

单机空重(吨) |

钛合金占比 |

单机钛合金部件重量(吨) |

成材率 |

钛合金材料总需求(吨) |

|

客机 |

涡扇支线客机 |

920 |

25 |

4.8% |

1.20 |

10% |

11040 |

|

单通道喷气客机 |

5937 |

42 |

9.3% |

3.91 |

10% |

231899 |

|

|

双通道喷气客机 |

1868 |

115 |

15.0% |

17.25 |

10% |

322230 |

|

|

货机 |

新货机 |

201 |

42 |

9.3% |

3.91 |

10% |

7851 |

|

客改货机 |

407 |

|

|

|

|

|

数据来源:观研天下整理

2、化工领域

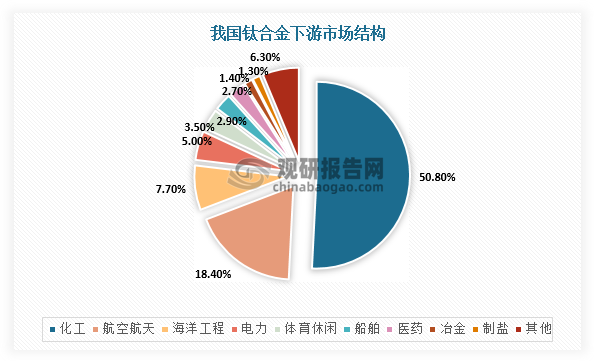

由于钛合金具有良好的耐蚀性能,现阶段已经成为化工工业中不可替代的理想结构金属材料,从最初的纯碱和烧碱工业,发展到化肥、有机合成、染料、制盐工业、海水淡化等,化工领域用钛量占所有钛材用量的50%左右。根据数据显示,2020年,我国32家主要钛材生产企业在化工领域的钛材销售量达47513吨,占钛材销量的50.8%。

数据来源:观研天下整理

3、船舶

钛及钛合金在船体结构件、深海调查船及潜艇耐压壳体、管道、阀、船舵、轴托架等船舶部件中广泛应用。舰船上使用钛合金可有效改进舰船的耐受性,提高可靠性和有效性,尤其是在管、泵、阀、热交换器等设备可服役40年以上。

中国船用钛合金及其具体应用

|

分类 |

合金牌号 |

Rp0.2/MPa |

具体应用 |

|

低强钛合金 |

TA2 |

320 |

冷成形件、非耐压铸件及管路 |

|

Ti31 |

490 |

热交换器、冷凝器、管路、阀门、泵体 |

|

|

ZTA5 |

490 |

船舶推进、电子及辅助系统的泵、阀等 |

|

|

TA5A |

590 |

船舶机械各类部件 |

|

|

中强钛合金 |

ZTi60 |

590 |

各种耐压系统铸件 |

|

Ti70 |

590 |

透声窗、声纳导流罩 |

|

|

Ti91 |

600 |

透声窗、声纳导流罩 |

|

|

Ti75 |

630 |

通海系统、低压吹除系统、耐高压管路、压力容器、船舶结构 |

|

|

ZTA7 |

725 |

螺旋桨 |

|

|

高强钛合金 |

ZTC4 |

800 |

螺旋桨等高强铸件 |

|

TC4 |

825 |

船舶部件、蒸汽透平机叶片、水中兵器系统发动机外壳、蓄电器等 |

|

|

TC11 |

900 |

高压压气机转子、低压压气机轮盘及叶片 |

|

|

TiB19 |

1150 |

船舶机械部件、高压容器、弹射装置 |

|

|

Ti80 |

785 |

高压容器、深潜器耐压壳体、结构件 |

数据来源:观研天下整理

不过,我国之前钛材在专业化工厂生产,受装备能力限制,所以导致船用钛合金由于品种、规格不完善,生产的品种、规格有限。未来,随着我国钛工业持续发展,钛合金在船舶领域的应用有望提升。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。