目前,我国酸级萤石精粉行业主要应用于氟化工、电解铝及钢铁冶炼等领域。

一、我国酸级萤石精粉行业需求现状

1、氟化工产业对酸级萤石精粉行业需求

根据观研报告网发布的《中国酸级萤石精粉行业发展深度研究与投资前景预测报告(2022-2029年)》显示,随着国家对萤石资源进行保护性开采,并且对其出口实施严格控制,所以导致海外部分从我国进口萤石原料的企业将产能逐渐向国内转移。同时,还有一些跨国公司也将氢氟酸产能转移到我国,进而使得我国氟化工产业得到快速发展,并且在全球地位日益提升。

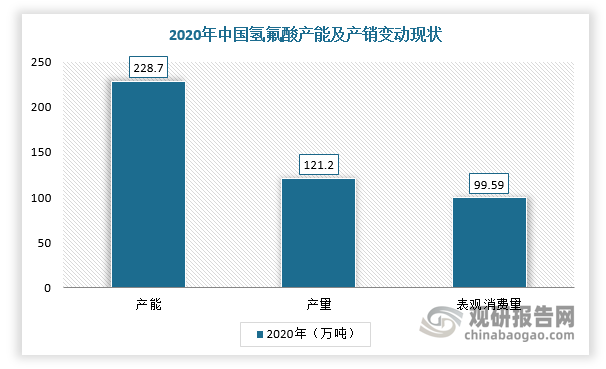

而根据氟化工产业链上游的氢氟酸基础原料发展现状来看,我国氢氟酸经过2015年产能清理后,整体产能集中度小幅度上升。根据相关数据显示,2020年,我国氢氟酸产量为121.2万吨。根据氢氟酸和酸级萤石精粉间的折算关系,2020年我国氢氟酸生产对酸级萤石精粉需求约为300万吨。

数据来源:观研天下整理

2、电解铝产业对酸级萤石精粉行业需求

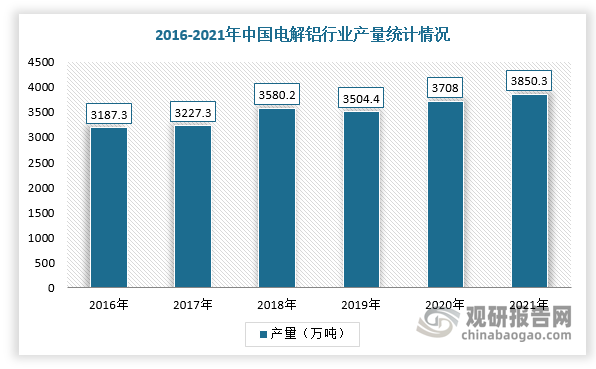

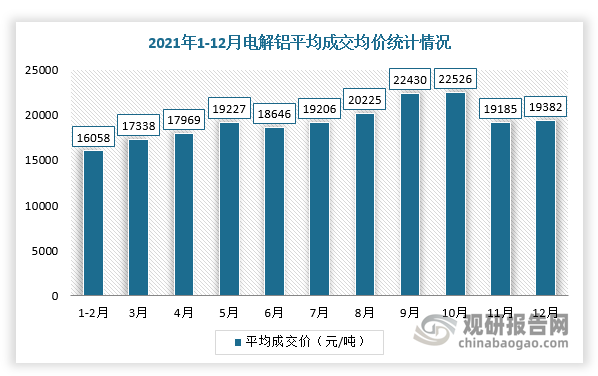

酸级萤石精粉还应用于生产电解铝用氟化铝。近六年来,我国电解铝产业快速发展,2021年受能耗双控及限电限产影响,产量小幅增长。根据数据显示,2021年,我国电解铝产量3850万吨,同比增长4.8%,两年平均增长4.8%;12月电解铝平均成交价分别为19382元/吨,比上月上涨1%,同比上涨18.9%。

数据来源:观研天下整理

数据来源:观研天下整理

而快速发展的电解铝工业对氟化铝的需求急速增加,进而带动酸级萤石精粉行业发展。根据电解铝的生产工艺,每生产1吨电解铝约需消耗氟化铝25千克,所以2021年我国生产电解铝所消耗的氟化铝数量达到96万吨左右。根据行业专家测算,按每吨氟化铝需要1.6吨酸级萤石精粉计算,再考虑到约有30%的氟化铝所需氢氟酸在上述氢氟酸产量中已统计,2021年我国氟化铝生产需消耗酸级萤石精粉100万吨左右。

二、我国酸级萤石精粉行业发展趋势

1、酸级萤石精粉供给趋势

由于国内萤石资源储量与其资源开发量并不匹配,储采比(储量和开采量的比例)远低于全球其他国家,所以国家对萤石资源进行保护性开采,并且对其出口实施严格控制,这将导致易开采的高品位矿产资源量日趋减少。因此,酸级萤石精粉资源稀缺性将成为长期趋势。

同时,由于酸级萤石精粉的选矿技术难度较大,生产成本高,产品质量要求高,这导致酸级萤石精粉行业难以形成有效供给。由此,在可预见的时期内,单一型萤石矿仍然是酸级萤石精粉的主要来源。

2、酸级萤石精粉需求趋势

从酸级萤石精粉主要下游行业来看,氟化工产业及其相关的新能源、新材料行业呈现较好的发展前景。目前,我国氟化工产业处于含氟精细化工产品转型升级阶段,随着汽车、电子、轻工、新能源、环保、航空航天等产业对高附加值、高性能的氟聚合物和新型制冷剂市场需求迫切,对氟聚合物产品要求也越来越高,所以含氟精细化工产品仍存在较大的发展空间,酸级萤石精粉需求将持续上升。

此外,电解铝行业对酸级萤石精粉需求较大。近年来,在我国电解铝行业迅猛发展的同时,产能过剩也随之出现,尤其是低技术水平的落后产能过剩严重,所以高技术含量、高附加值的氧化铝及其相关产品仍具有一定的发展空间。

同时,国家各部委也相继出台了一系列支持政策,来鼓励及引导电解铝行业通过并购重组等方式淘汰落后产能。未来,随着电解铝高技术含量、高附加值产品的占比上升将对酸级萤石精粉的需求形成支撑。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。