合成橡胶是由人工合成的高弹性聚合物,也称合成弹性体;与合成树脂(或塑料)、合成纤维合成三大合成材料。根据成品状态,合成橡胶分为液体橡胶、固体橡胶、乳胶和粉末橡胶等;按橡胶制品形成过程,分为热塑性橡胶、硫化型橡胶;按使用特性,又分为通用橡胶和特种橡胶两大类,不同类型的合成橡胶基于各自理化性质应用于不同领域。

合成橡胶类型

| 分类标准 | 具体类目 |

| 成品状态 | 液体橡胶(如端羟基聚丁二烯)、固体橡胶、乳胶和粉末橡胶等 |

| 橡胶制品形成过程 | 热塑性橡胶(如可反复加工成型的三嵌段热塑性丁苯橡胶)、硫化型橡胶(需经硫化才能制得成品,大多数合成橡胶属此类) |

| 使用特性 | 通用型橡胶和特种橡胶 |

资料来源:观研天下整理

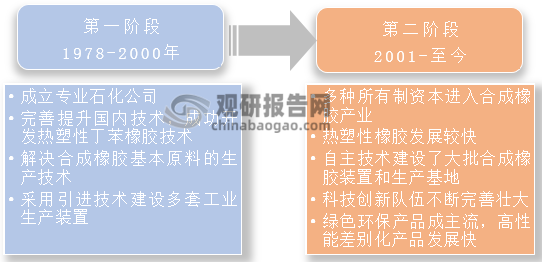

据观研报告网发布的《中国合成橡胶行业发展深度研究与投资前景预测报告(2022-2029年)》显示,我国合成橡胶发展历程大体分为两个阶段,分界点为2001年。改革开放至加入世贸组织前,我国成立了专业石化公司并提升橡胶合成相关技术;加入世贸组织后,我国合成橡胶行业贸易环境得到优化,众多企业涉足该行业,行业队伍不断壮大,并且合成橡胶技术得到进一步完善发展,绿色环保型橡胶以及高性能差别化产品更受市场青睐。当前随着合成橡胶行业研发力度加大,且航天航空、汽车轮胎、电子应用等快速增长,刺激合成橡胶需求,推动市场增长。

我国合成橡胶发展历程

资料来源:公开资料整理

对外贸易

1、进口情况:进口量和进口金额双重下降,SBR进口占比最大

2017-2021年我国合成橡胶进口量呈波动起伏变化,但依赖国外市场的体量不小。2019年受中美贸易战影响,合成橡胶进口量较上年略有1.7%的降幅,为581.2万吨;2020年进口量再创新高,增至711.4万吨,同比增速22.4%,同年我国疫情防控较其他国家和地区取得显著成效,另合成橡胶下游以汽车轮胎为主,且我国汽车需求旺盛,因此合成橡胶增量集聚于我国。

2021年进口量明显萎缩,除了航运费用高且具不确定性外,全球经济开始复苏,国际油价震荡上行导致合成橡胶运营价格上涨;以及反倾销税也会迫使部分进口合成橡胶进入国内市场的成本颇高,蚕食企业利润,诸多因素叠加牵制进口量增长。近期国际油价持续高位的局势暂时不会改变,同时我国进行合成橡胶装置投产,未来进口量仍将减少。

数据来源:海关总署、观研天下整理

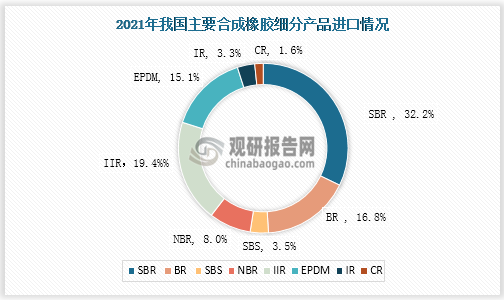

从主要合成橡胶进口量来看,2017-2021年进口量呈逐年递减态势,从136.5万吨降至111.7万吨,2021年同比增速达到18.0%;2022年第一季度进口量为27.5万吨,同比下降15%。

数据来源:中国合成橡胶工业协会、观研天下整理

2021年我国合成橡胶主要进口贸易国是韩国、日本、俄罗斯、沙特阿拉伯、新加坡等,排名前七的国家进口量约总量的75%,排名前十的占比85%以上。其中在主要合成橡胶中SBR(丁苯橡胶)用途最广,加工后性能与天然橡胶比肩,所以进口量最大35.9万吨,比重32.2%,较2019年同比下降5%;其次是IIR(丁基橡胶)以21.7万吨的进口量屈居第二,BR(聚丁橡胶)进口量位于第三。

数据来源:观研天下整理(PY)

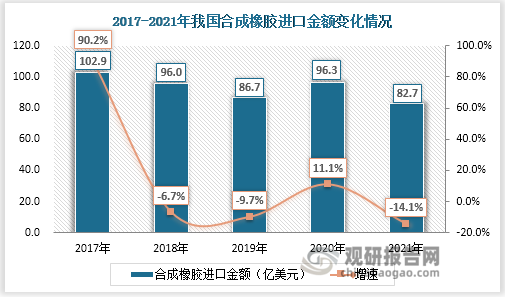

就合成橡胶进口金额而言,2017-2021年我国合成橡胶进口额大体呈下降趋势。虽说2020年进口额受合成橡胶进口量正向影响有所抬头,达到96.3亿美元,但至2021年进口金额出现较大幅度下降为82.7亿美元,低于疫情前水平,预计未来我国合成橡胶进口金额将随着进口量的降低继续下降。

数据来源:海关总署、观研天下整理

2、出口情况:出口量和出口金额均稳中有增

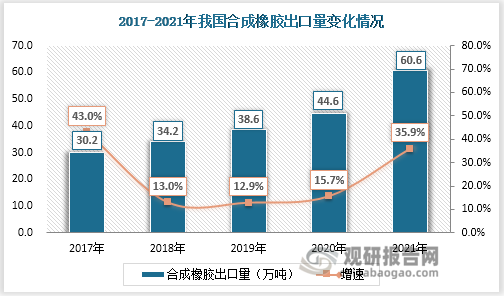

合成橡胶下游需求助推国内橡胶企业新建投产,致使国内合成橡胶产能持续增长并超过国内市场需求,因此有闲置产能用于出口。近年来我国合成橡胶出口量呈逐年攀升趋势,出口量从2017年的30.2万吨增至2021年的60.6万吨,尤其是2021年合成橡胶出口量较上年增幅颇大为35.9%。这四年间出口量年复合增长率19.02%,预计2022年出口量为72万吨。我国合成橡胶出口贸易国主要是泰国、越南、印度尼西亚、马来西亚等东亚国家,2022年1月1日RCEP协议的生效,成员国90%以上的商品贸易可免受关税,不仅短期实现区域合成橡胶贸易自由化,还能积极扩大我国合成橡胶出口市场份额,因此未来合成橡胶出口量有望持续增添。

数据来源:海关总署、观研天下整理

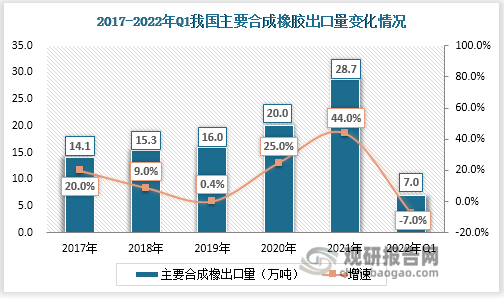

从相关数据观察到我国主要合成橡胶出口贸易活跃度积极,2021年出口量突破历史达到28.7万吨,同时增速较上年又有了新的提升为44.0%;2022年第一季度出口量7.0万吨,比同期下降7.0%。

数据来源:中国合成橡胶工业协会、观研天下整理

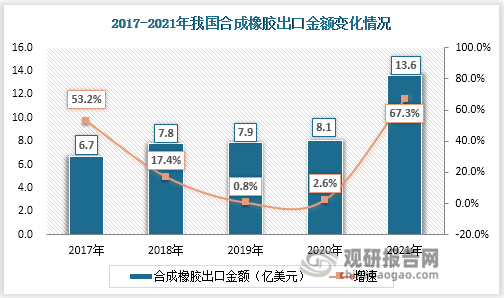

此外2017-2021年我国合成橡胶出口金额稳中有增,与出口量变化趋势相呼应。至2021年底出口量大幅增至13.6亿美元,较2020年的8.1亿美元提高了67.3个百分点。

数据来源:海关总署、观研天下整理

3、贸易逆差/对外依存度:贸易逆差整体缩小,主要合成橡胶进口依存度减轻

总体来看,我国合成橡胶面临进口量高于出口量的局面,因此该行业处于贸易逆差状态,且贸易逆差额整体呈缩减态势,2017年我国合成橡胶贸易逆差为96.2亿美元,至2021年减至69.1亿美元。我国合成橡胶出口形势一片大好,未来行业贸易逆差整体持续缩小。

数据来源:观研天下整理

细看近两年我国主要合成橡胶产能饱和度分别为109.3%、115.3%,均高于100%并有扩大趋势,说明我国合成橡胶闲置产能较上年有所增加,存在严峻的产能过剩问题。2020-2021年合成橡胶国产自给率从75.6%增加至79.5%,增幅3.9%,我国国产产品有着举足轻重的作用;同时进口依存度从24.4%降至20.5%,表明合成橡胶行业内进一步改善了进出口失衡问题。

近两年我国主要合成橡胶产能饱和度、国产自给率、进口依存度情况

| 时间 | 产能饱和度 | 国产自给率 | 进口依存度 |

| 2020年 | 109.3% | 75.6% | 24.4% |

| 2021年 | 115.3% | 79.5% | 20.5% |

数据来源:中国合成橡胶工业协会、观研天下整理

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。