汽车胶管是构成汽车管路系统的主要部件,可分为燃油胶管、制动胶管、散热器胶管、空调胶管、助力转向胶管、涡轮增压胶管等,多分布在汽车发动机系统、底盘系统和车身系统三大总成系统中,发挥着输油、输气、供水、控制传递动力、冷却、供暖等作用。

|

汽车胶管种类 |

|

|

燃油胶管 |

作为车用胶管中价值最高的橡胶软管,燃油胶管在汽车燃油系统中通过连接油箱、碳罐、油泵、曲轴箱等零部件,一方面传递燃油至发动机燃烧做功,另一方面传递蒸发的油气、未参与燃烧的燃油、燃油废气至燃油净化系统燃烧或排放。 |

|

制动胶管 |

作为汽车刹车系统中不可替代的一部分,制动胶管主要用于传递制动力至汽车制动蹄或制动钳,保障制动力连续做功。制动胶管是汽车上质量要求非常严格、关系到车辆和人身安全的重要部件。根据制动液的不同,制动胶管又有石油基与非石油基之分。 |

|

散热器胶管 |

散热器胶管主要用于汽车发动机散热系统中传输冷却液,一方面将发动机工作产生的热量传递至散热器降温、传递至暖风机为驾驶舱供热,另一方面将散热后的冷却液传送回发动机进行下一个热量循环。 |

|

空调胶管 |

空调胶管用于汽车空调制冷系统,通过传输不同压力、气液状态的制冷剂完成制冷循环,分纯橡胶、橡胶-树脂复合材料、纯树脂三种。目前采用最多的是橡胶-树脂复合材料 |

|

助力转向胶管 |

助力转向胶管应用于汽车转向系统,连接转向油壶、转向器、转向油泵等主要零部件,通过传输不同压力的助力转向油,实现对助力转向器的控制,从而提高来自方向盘的转向力。 |

|

涡轮增压胶管 |

涡轮增压胶管应用于汽车发动机进气系统,连接增压器、中冷器、进气歧管等主要零部件,将经过涡轮增压器增压的热空气传递至中冷器降温后传递至进气歧管,为发动机燃烧提供充足的空气,增加燃烧效率。 |

资料来源:观研天下整理

一、市场发展现状

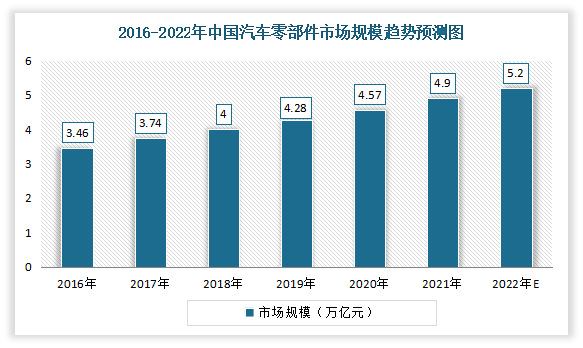

汽车胶管是汽车零部件的重要组成部分。其质量和性能对提高汽车整车的性能和质量水平起着重要作用。根据观研报告网发布的《中国汽车胶管行业发展深度分析与投资前景研究报告(2022-2029年)》显示,近年来随着中国汽车行业的高速发展、汽车保有量的增加以及汽车零部件市场的扩大,我国汽车零部件行业得到了迅速发展,增长速度整体高于我国整车行业。数据显示,2020年我国我国汽车零部件的销售收入从2016年3.46万亿元增长至4.57万亿元,年均复合增长率是7.2%。估计2021年我国汽车零部件销售收入在4.9万亿元左右;并预计2022年我国汽车零部件销售收入达5.2万亿元。

数据来源:观研天下整理

二、行业产业链分析

从行业产业链来看,汽车用胶管上游为合成橡胶、炭黑等行业;下游是汽车制造行业。而无论是从上游原材料的易波动性或下游行业的周期性来看,汽车胶管行业都与其上下游行业息息相关。

资料来源:观研天下整理

1、上游

汽车用胶管成分主要是合成橡胶、炭黑等。近年来我国合成橡胶、炭黑等行业市场竞争充分,供应充足,对汽车胶管行业没有重大不利影响。

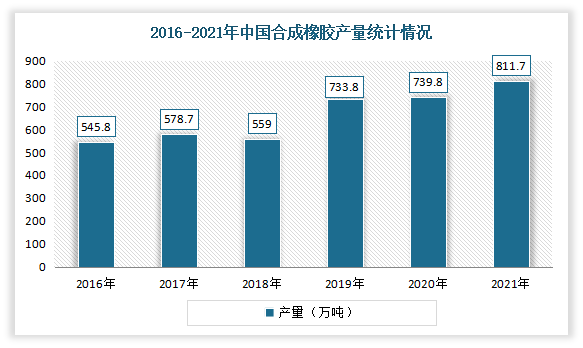

合成橡胶方面,近年来产量基本保持增长。数据显示,我国合成橡胶产量在2018年出现小幅下降后再次恢复增长。到2021年我国合成橡胶产量为811.7万吨,同比增长2.6%,产量保持增长。

数据来源:国家统计局,观研天下整理

炭黑方面,2016年以来,我国炭黑产量呈现持续增长势头,2019年,全国炭黑产量为575万吨,创阶段新高。2020年主要受新冠疫情影响,导致开工不足、原料紧张、需求下降,从而使得产量下降,为480万吨。估计2021年,随着疫情影响逐渐减弱、开工率回升、需求回暖,产量将回升到520万吨左右。

数据来源:中国炭黑网,观研天下整理

2、下游

汽车胶管作为汽车零部件,和汽车工业息息相关。汽车整车行业的发展对汽车胶管行业的发展提出持续创新改进的要求,从而推动汽车胶管生产行业的产品进步和技术创新。

虽然与发达国家相比,我国汽车工业起步较晚,但国家产业政策支持市场发展迅速,产销量快速增长。目前已成为全球第一大汽车产销国。虽然近几年来,汽车市场发展放缓。但预计随着我国经济继续保持平稳增长,人们收入水平将不断提高,中国潜在汽车消费需求仍然巨大,汽车消费仍属于“首次刚需消费”阶段。从人均 GDP 和汽车保有的国际横向比较看,中长期我国汽车市场仍具有较大的增长潜力。

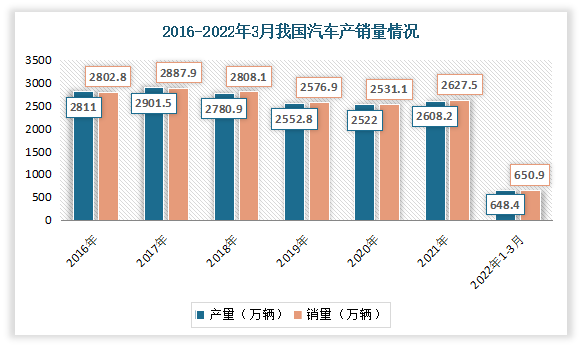

根据数据显示,2021年全年,我国汽车产销量分别为2608.2万辆和2627.5万辆,同比增长3.4%和3.8%;新能源汽车产销分别达到354.5万辆和352.1万辆,同比增长均为1.6倍。2022年1-3月,我国汽车产销分别完成648.4万辆和650.9万辆,同比分别增长2.0%和0.2%。

数据来源:中国汽车工业协会,观研天下整理

而随着我国汽车工业的迅猛发展,国内汽车胶管需求量显著增长,我国已成为全球最大的胶管消费市场,且增长率位居全球前列。目前胶管产品在汽车整车装配领域的应用非常广泛,覆盖冷却、燃油、进气、 制动、天窗排水、风窗及大灯洗涤、空调、尾气净化、动力转向等各个系统,单车用量在 19 米左右。一辆豪华型轿车用的胶管组合体数量已达 35 根以上,种类 涉及 8 个系列。按照每台车平均使用各类胶管 19 米,汽车各系统胶管用量如下:

| 产品名称 | 平均每台车使用软管数量(米) |

| 汽车动力总成冷却系统软管及总成 | 3.5 |

| 汽车进气系统及总成 | 2 |

| 汽车燃油系统软管及总成 | 2 |

| 汽车空调系统软管及总成 | 1.5 |

| 汽车制动系统软管及总成 | 2 |

| 汽车车身附件系统软管及总成 | 6 |

| 汽车动力转向系统软管及总成 | 1 |

| 其他 | 1 |

| 合计 | 19 |

资料来源:观研天下整理

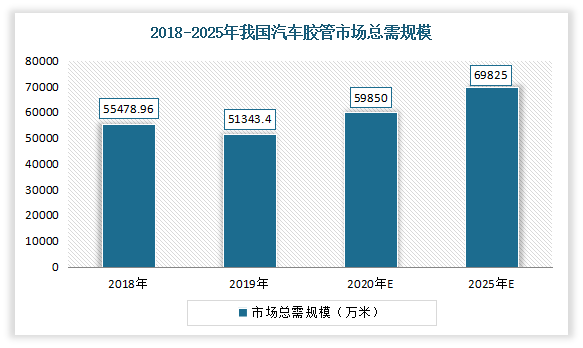

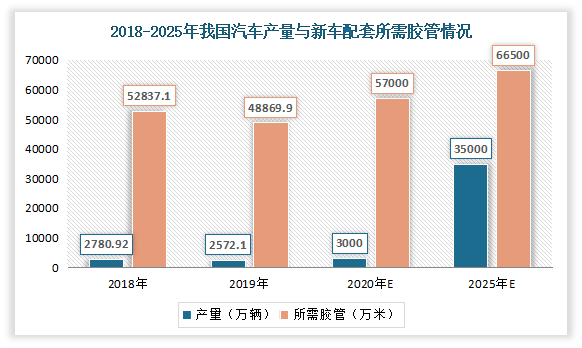

依据上述数据预测,预计到 2020 年,我国汽车软管需求量将达到 59,850.00 万米,2025 年将达到69,825.00 万米。

数据来源:观研天下整理

从新车市场来看,依据上述数据测算,预计 2020 年,我国新车产量在3000万辆,相对应的汽车软管需求量在57000万米左右;到2025 年,我国新车产量将在35000万辆,相对应的汽车软管需求量在将在66500万米左右。

数据来源:观研天下整理

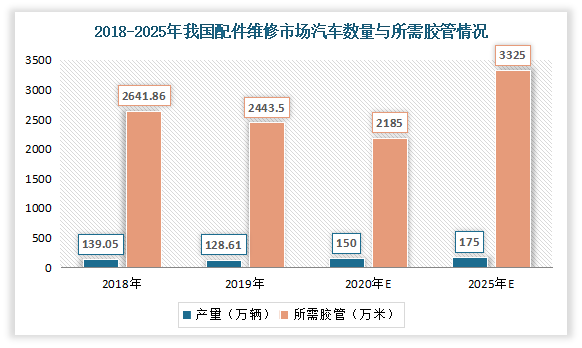

从维修市场来看:汽车维修市场的增量按照当年汽车总产量的 5%计算。依据上述数据预测,预计 2020 年,我国配件维修市场汽车数量在150万辆,相对应的汽车软管需求量在2185万米左右;到2025 年,我国配件维修市场汽车数量将在175万辆,相对应的汽车软管需求量在将在3325万米左右。

数据来源:观研天下整理

此外在《中国制造 2025》《中国橡胶工业强国发展战略研究》《中国橡胶行业“十三五”发展规划指导纲要》《汽车产业中长期发展规划》等一系列政策的支持和引导下,国产汽车胶管产品技术水平不断提升,逐步实现对进口汽车胶管的替代,从而极大地增强国产汽车胶管在国际市场的竞争地位,为我国汽车胶管产品带来较大的增长空间。

三、市场竞争格局

目前国内汽车胶管行业中市场竞争激烈,特别是近年来我国汽车产业的迅猛发展为全世界汽车零部件生产企业提供了巨大市场机遇,外国汽车胶管生产企业纷纷加入到国内汽车胶管市场的竞争中来,行业竞争日益加剧。

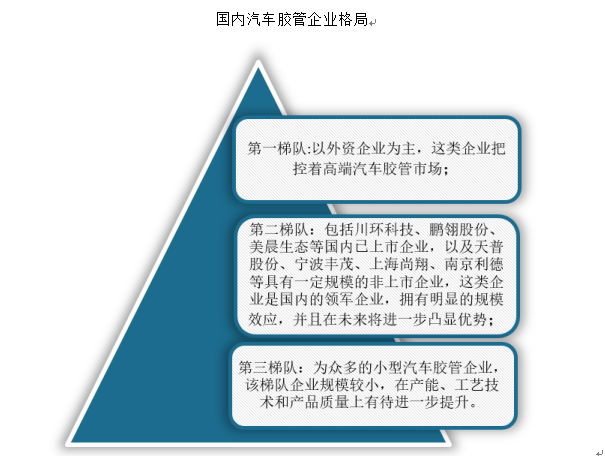

从行业整体格局上看,目前我国汽车胶管企主要分为三大梯队。第一梯队为外资企业,例如法国哈金森公司、美国派克-汉尼芬公司、德国康迪泰克公司、住友理工株式会社、日本丰田合成公司等,这类企业把控着高端汽车胶管市场;第二梯队包括川环科技、鹏翎股份、美晨生态等已上市企业,以及天普股份、宁波丰茂、上海尚翔、南京利德等具有一定规模的非上市企业,这类企业逐渐成长起来,这些企业由于比较适应市场化的竞争,逐步成为汽车胶管行业的中坚力量,到目前已成为国内的领军企业,拥有明显的规模效应,在未来行业集中度进一步提升中处于有利位置;第三梯队则是众多的小型汽车胶管企业,该梯队企业规模较小,在产能、工艺技术和产品质量上有待进一步提升。

资料来源:观研天下整理(WW)

目前我国汽车胶管行业国内的市场化程度很高,现有竞争对手之间的竞争核心是质量、交付时间与价格。新品研发竞争主要体现在新材料、新工艺、新设备的应用上。

此外随着国家对环保问题的日益重视和严格要求,各地方政府在污染治理上也保持了前所未有的高压态势,由于胶管行业被列为削减挥发性气体的重点行业,势必承受前所未有的治理压力。根据《轻型汽车污染物排放限值及测量方法(中国第六阶段)GB18352.6-2016》,自 2020 年 7 月 1 日起,所有销售和注册登记的轻型汽车应符合该标准要求。

环保要求的变化对汽车胶管耐热、耐油、耐低温、超长使用寿命等性能提出了更高的要求,使得汽车胶管所用原材料变化较大,许多传统上使用的通用橡胶材料(天然橡胶、丁苯橡胶等)已不适应新的环保和应用要求。特种橡胶材料如丁腈橡胶、硅橡胶、氟橡胶、氯磺化聚乙烯橡胶、氢化丁腈橡胶等高性能合成橡胶材料逐渐替代传统材料。在此背景下,企业如果想不被淘汰,且在市场抢占一定的市场份额,则必须掌握日益严格的环保、清洁、安全等法规匹配技术,从材料、结构等多方面进行技术提升。而具有较强实力的企业将凭借资金、规模、技术和研发优势,在企业的优胜劣汰中进一步扩大市场占有率。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。