钨在冶金和金属材料领域中属高熔点稀有金属或称难熔稀有金属,具有优良的物理、化学和机械加工性能。钨及其合金是现代工业、国防及高新技术应用中的极为重要的功能材料之一,广泛应用在航天、原子能、船舶、汽车工业、电气工业、电子工业、化学工业等诸多领域。特别是含钨高温合金主要应用在燃气轮机、火箭、导弹及核反应堆的部件。

受政策配额影响,年产量有限

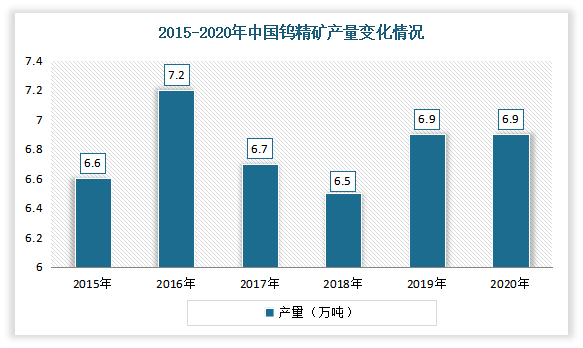

稀有金属资源钨是各国依赖的重要战略资源,我国也不例外。目前我国钨资源储量和出口总量均占世界第一,世界上80%以上的钨工业消耗都来自我国。尤其是钨钼铋复杂多金属矿综合选矿新技术——柿竹园法、复杂难处理钨矿高效分离关键技术、栾川白钨回收技术等钨矿选矿技术的突破和应用,有效提高了中国低品位白钨矿的开发利用程度。根据美国地质调查局数据显示,2020年全球钨精矿产量为84000吨(钨金属量,下同);而钨精矿产量69000万吨(与中国实际数据有一定差别),占比为82.14%。

数据来源:USGS,观研天下整理

数据来源:USGS,观研天下整理

但值得注意的是,长期以来我国钨精矿产量全球占比突出,钨资源消耗过快,与储量占比不匹配。有相关资料显示,我国钨储量占世界钨储量的50%左右,而钨精矿产量却占世界产量的80%以上。且2018年,全球储采比(储量/年开采量,静态服务年限)为27.5年,是中国的1.4倍。由此可见,我国钨矿资源合理开发利用、开采总量控制和健康持续发展面临严峻挑战。

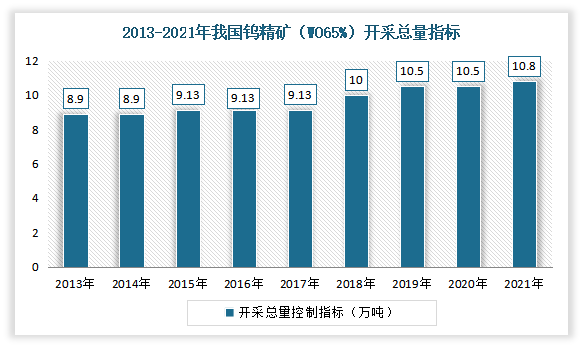

在此背景下,我国自2002年以来,就开始对钨实行开采总量控制指标,每年限定生产量。数据显示,2020年度全国钨精矿开采总量控制指标为105000吨,其中主采指标78150吨,综合利用指标26850吨。2021年全国钨精矿(65%WO3)开采总量控制指标108,000吨,较2020年同期增加3,000吨,同比增幅2.90%。其中主采指标80,820吨,同比增长3.42%,综合利用指标27,180吨,同比增长1.23%。

数据来源:观研天下整理

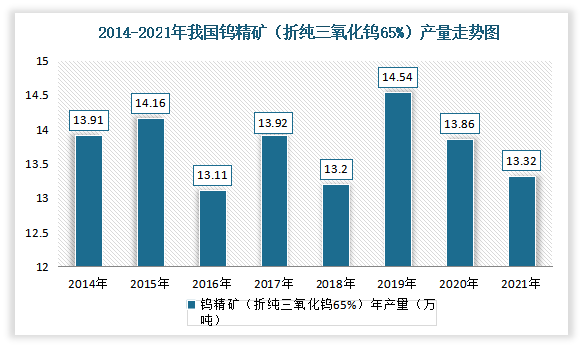

在实行开采总量控制指标下,我国钨精矿产量呈现震荡下行趋势。据中国钨业协会统计数据显示,2021年我国钨精矿产量133221吨(折65%标吨),较2020全年138610吨(折65%标吨),同比减3.9%。

数据来源:中国钨业协会统计,观研天下整理

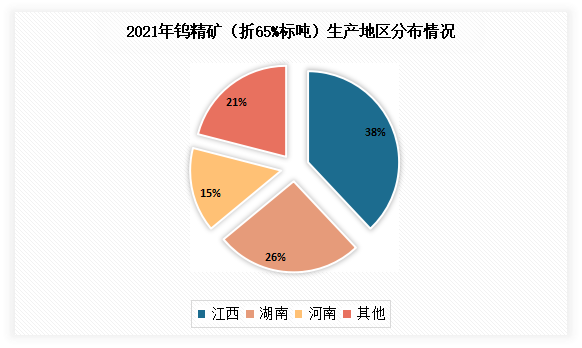

其中2021年江西、湖南、河南是我国钨精矿(折65%标吨)主要生产地区,这三大主产地区总产量占比全国 79%。其中江西地区钨精矿产量最高,为 5.06 万吨,占比 38%;其次为湖南地区,生产量 3.4 万吨,占比 26%;再次为河南地区,生产量 2.01 万吨,占比 15%。

数据来源:中国钨业协会统计,观研天下整理

根据观研报告网发布的《中国钨精矿行业现状深度研究与发展前景分析报告(2022-2029年)》显示,2022年度第一批钨精矿(三氧化钨含量65%)开采总量控制指标为6.3万吨,其中主采指标46890吨,综合利用指标16110吨,均与上年同期持平。但从区域来看,浙江省减少48.72%,安徽省减少62.96%,湖南省增加3.5%。

我国金属切削机床的产量增加推动硬质合金需求增长,钨需求持续放量

钨被称为‘工业的牙齿’,主要用在采掘、钻掘、切削等硬质合金工具领域。2020年受全球新冠疫情(COVID-19)大流行对全球经济和工业生产(尤其是汽车,商业航空,和石油和天然气钻探行业)造成一定的冲击,使得钨消费量减少。数据显示,2020年中国钨精矿表观消费量为14.18万吨,同比下降4.32%。

数据来源:观研天下整理

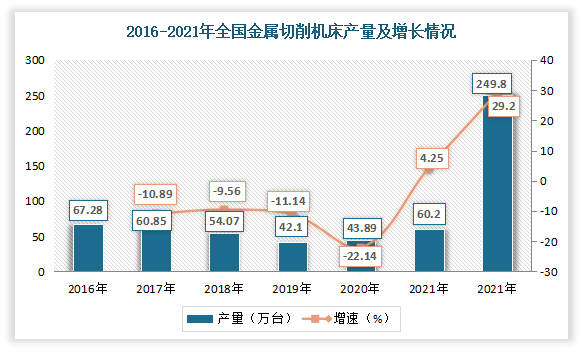

进入2021年国内制造业自新冠肺炎疫情后有较好的恢复,且受益于国内的产业升级和新基建提速,整个钨行业的业绩表现都比较好。尤其是碳化钨市场需求。据了解,碳化钨的下游需求主要为硬质合金,占其总需求的93%,而硬质合金的消费终端主要为金属切削机床。根据数据显示,2021 年,金属切削机床累计产量达60.2 万台,同比增加35.0%。

数据来源:观研天下整理

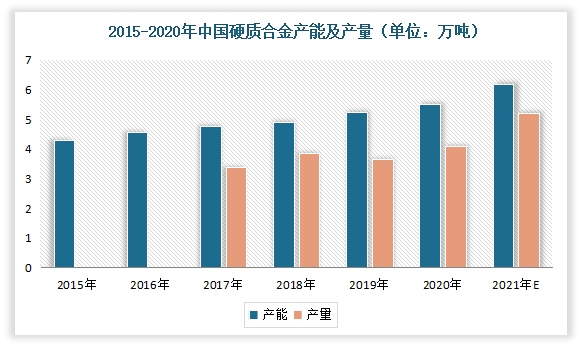

受益于下游金属切削机床的产量的增加,我国硬质合金需求有所增长,从而带动产量增长。据了解,我国硬质合金产业始于20世纪40年代末,经过建国70多年来的发展,我国已成为硬质合金产量最大的国家。根据中国钨业协会数据显示,2020年中国硬质合金产能为5.5万吨,产量为4.1万吨,约占全球产量的40%。2021年我国硬质合金产能为**万吨,产量为**万吨。

数据来源:观研天下整理

随着硬质合金需求的增长,也带动了碳化钨在硬质合金方面消费。有数据显示,2021年我国碳化钨在硬质合金方面的消费量为5.1 万吨,较去年同期上涨30.6%。

钨价持续走强

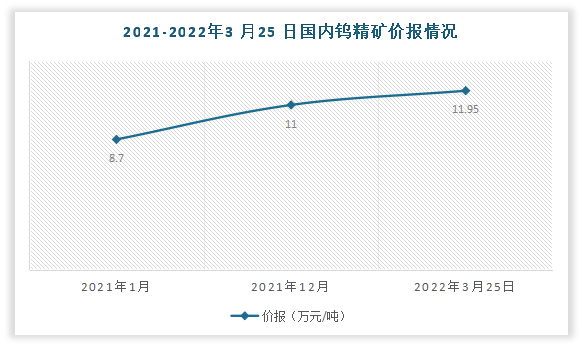

自2020 年以来,受政策配额影响APT生产成本持续增加,以及金属切削机床的放量,我国钨精矿价格一路走强。根据数据显示,截至2022 年3 月25 日,我国国内钨精矿价报11.95 万元/吨,较去年同期增长28.5%;国内仲钨酸铵(APT)价报18.1 万元/吨,较去年同期增长28.8%;国内碳化钨价格达274 元/千克,较去年同期增长26.3%。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。