据观研报告网发布的《中国中央厨房行业发展深度调研与投资前景研究报告(2022-2029年)》显示,中央厨房是指由餐饮连锁企业建立的,具有独立场所及设施设备,集中完成食品成品或半成品加工制作,并直接配送给餐饮服务的单位。

中央厨房分类多样。按照服务范围和经验模式可以分为连锁餐饮厨房、配菜中央厨房、团餐中央厨房、互联网+中央厨房等;按照工艺划分可以分为全热链中央厨房、全冷链中央厨房、冷热链混合中央厨房;按烹饪操作流程可以分为全流程工艺中央厨房和半流程工艺中央厨房。

资料来源:观研天下整理

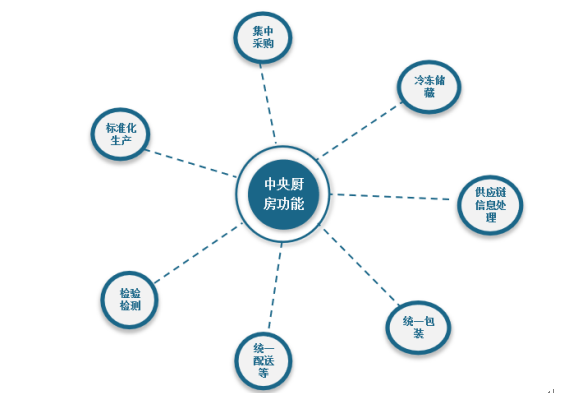

中央厨房主要是将菜品用冷藏车配送,全部直营店实行统一采购和配送,涵盖集中采购、标准化生产、检验检测、冷冻储藏、供应链信息处理、统一包装、统一配送等功能。

资料来源:观研天下整理

中央厨房具有标准化作业、集约化管理、工业化生产等产业特征,具有质量、成本和扩张迭代上的优势。例如以前餐厅的进货方式是,除了毛肚、鸭肠等干货外,所有新鲜蔬菜由直营店实行单店采购。而采用中央厨房配送后,比传统的配送要节约30%左右的成本。

此外中央厨房产业是一个上游连“三农”,下游惠民生,能促进农产品加工增值、农民增收、消费升级的三产融合型产业。因此很多地方政府认为,在辖区引进中央厨房,是供应链与数字化技术相结合的具体实践,对于提升地区现代服务业智能化、集约化、标准化生产水平,做大食品产业,培育发展新的业态产业模式,推进产业结构转型升级和经济高质量发展,都具有重要的意义。

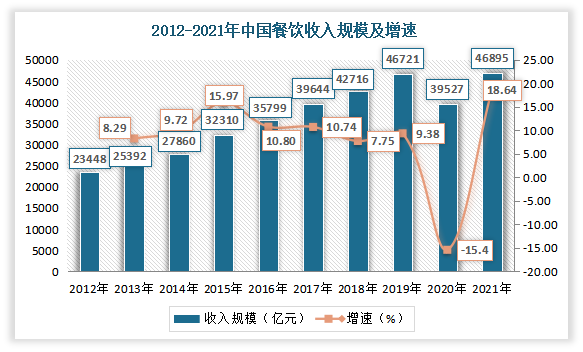

中央厨房的概念来源于餐饮行业。因此餐饮业的市场规模将直接影响整个中央厨房行业的市场。近年来随着居民收支的不断提升,我国餐饮市场一直健康成长,对国民经济的贡献日益凸显。虽然2020年受疫情的影响,餐饮市场规模有所下降,但随着抗疫的常态化运作,我国餐饮业已打磨出自身的“内功”。我国餐饮业呈现出向上发展的态势。数据显示,2020年中国餐饮收入规模为39527亿元,较2019年下降15.4%。2021年1-12月,全国餐饮收入46895亿元,同比上涨18.64%。

数据来源:国家统计局,观研天下整理

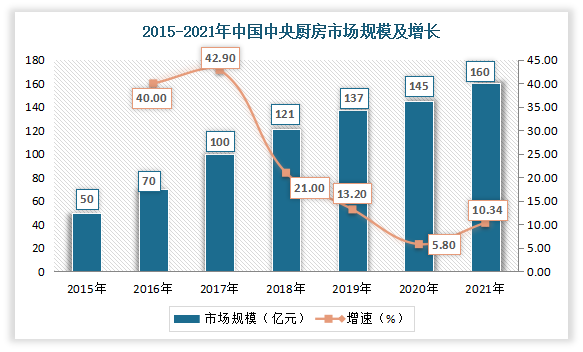

目前餐饮工业化趋势明显,对规模、品牌、品质的要求不断提升,同时也对中央厨房的需求逐渐加大,其应用领域覆盖面也逐渐增大。目前我国已中央厨房从快餐业逐步进入正餐业、零售业,市场正处于成长期。

数据显示,2019年我国中央厨房市场规模约137亿元,同比增长;到了2020年我国中央厨房行业市场规模达到了145亿元,同比增长5.84%;2021年我国中央厨房行业市场规模已经达到了160亿元,较2020年增长10.34%。

数据来源:观研天下整理

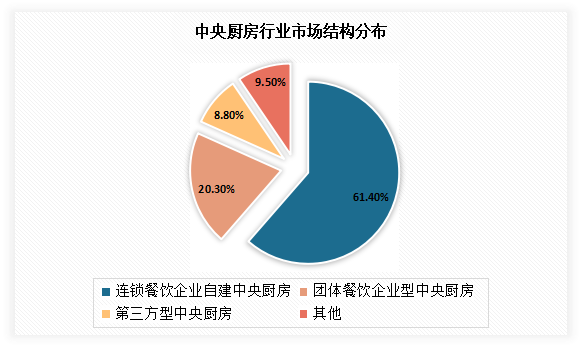

其中以连锁餐饮企业自建中央厨房为主,占比61.4%;其次为团体餐饮企业型中央厨房,占比达20.3%。

数据来源:观研天下整理

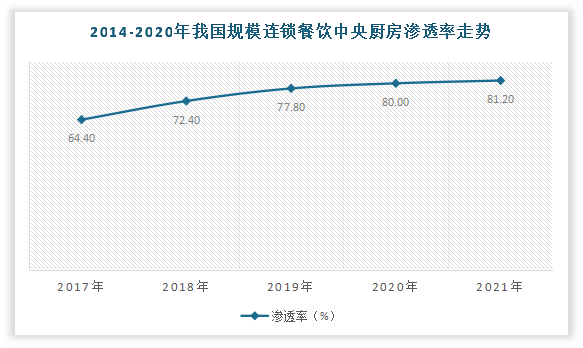

渗透率方面,近年来我国中央厨房的渗透率不断提升,到目前已经逐渐趋于饱和状态,已经出现部分产能过剩的现象。预计未来几年,我国中央厨房行业的发展方向应该会集中在中央厨房的闲置产能整合上,将通过整合闲置产能开放给行业使用,以尽量降低损失。此外也有部分中央厨房开始开设属于自己的经营超市和餐厅,形成从食材的生产到出售食用完整的供应链,以达到盈利的目的。数据显示,2021年我国中央厨房的渗透率从2014年的64.4%提升到81.2%左右。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。