一、汽车内饰件产业链上游

据观研报告网发布的《中国汽车内饰件行业发展现状分析与投资趋势预测报告(2022-2029年)》显示,汽车内饰件主要是指汽车内部装饰用的汽车产品,同时还承担着耐光、阻燃、减震、吸音等功能。汽车内饰件产业链上游为原材料供给环节,主要包括皮革、塑料、纺织纤维等。其中,皮革分为真皮、人造皮革、翻毛皮,主要用于汽车座椅、扶手表面;PP、PE、PVC、ABS等塑料粒子为石化产品,价格受石油价格、市场供求关系以及国家政策调控等诸多因素的影响;纺织纤维分为化学纤维和人造纤维,主要用于汽车座椅、车厢内壁、隔音垫、安全带等。

汽车内饰件产业链上游原材料分类及其主要应用领域

| 原材料 | 细分类别 | 主要应用领域 |

| 皮革 | 真皮、人造纤维以及翻毛皮 | 汽车座椅表面、扶手表面等。高档汽车的仪表板外表面、方向盘等,也会使用皮革进行覆盖 |

| 塑料 | 汽车内饰常用的塑料为热塑性塑料。主要包括PP(聚丙烯)、PE(聚乙烯)、PVC(聚氯乙烯)、ABS(丙烯腈-丁二烯-苯乙烯共聚物)等。 | 仪表板、门内护板、方向盘、座椅边壳等 |

| 纺织纤维 | 化学纤维和人造纤维 | 汽车座椅、车厢内壁、隔音垫、安全带等 |

资料来源:观研天下整理

二、汽车内饰件产业链中游

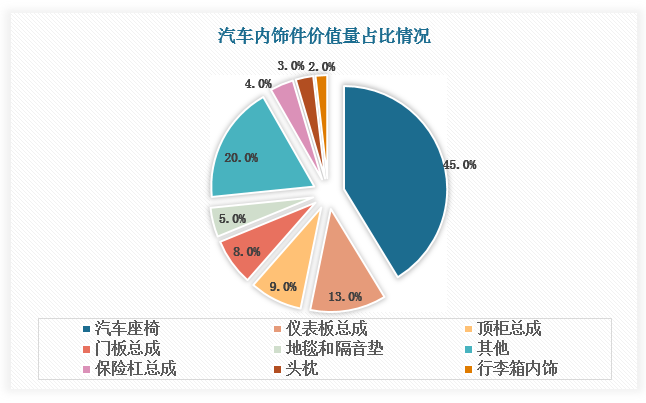

汽车内饰件产业链中游为汽车内饰件生产供应环节。目前,汽车内饰件包括汽车座椅、门饰板、仪表盘、扶手箱、天窗遮阳板、立柱护板等细分类别。其中汽车座椅在汽车内饰件中价值量占比最高,为45%。从竞争格局来看,由于汽车内饰件细分产品繁多以及行业参与者众多,市场集中度较低,呈现高度分散竞争局面。

数据来源:观研天下数据中心整理

以供应商层次划分,汽车内饰件行业参与者分为外资企业、合资企业、内资企业。由于外资汽车整车厂很少会更换汽车内饰件供应商,我国本土汽车内饰件企业主要依赖中国本土自主品牌汽车厂或少数合资汽车厂,在国际竞争中处于劣势地位。未来,随着我国自主品牌汽车的壮大,我国本土汽车内饰件企业将迎来发展机遇。

汽车内饰件行业参与者分类及其特点

|

类别 |

代表企业 |

特点 |

主要客户 |

|

外资企业 |

弗吉亚 |

资金、技术和管理等方面具有强大支持,市场竞争力强 |

奥地、宝马mini.奔驰.大众、福特、菲亚特、沃尔沃等 |

|

河西 |

本田、丰田、三菱扶桑、马自达、大众等 |

||

|

合资企业 |

吉兴集团 |

具有部分整车厂客户源,并可得到相应技术与管理支持 |

广汽本田、广汽丰田、上海通用、武汉神龙、广汽菲亚特、东风日产等 |

|

环球集团 |

一汽大众、沃尔沃、广汽集团、一汽奥迪、上汽五菱、吉利汽车等 |

||

|

内资企业 |

常熟汽饰 |

具有一定的技术积累和资金支持。且曼政策支持力度较大。具有市场潜力 |

一汽大众、一汽奥迪、华晨宝马、北京奔驰 |

|

华特集团 |

上汽大众、上汽通用、上海汽车、一汽大众、一汽轿车、长安福特、海南马自达、郑州日产、华晨汽车等 |

三、汽车内饰件产业链下游

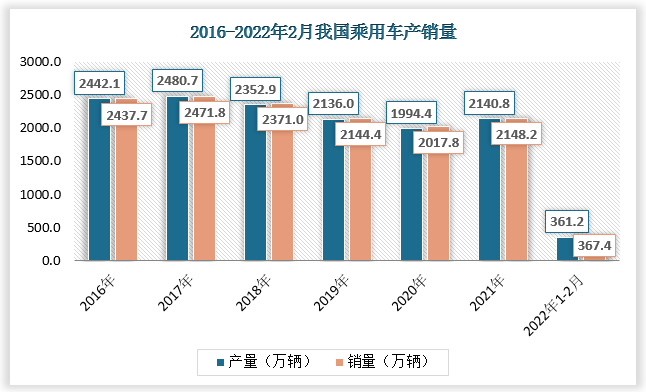

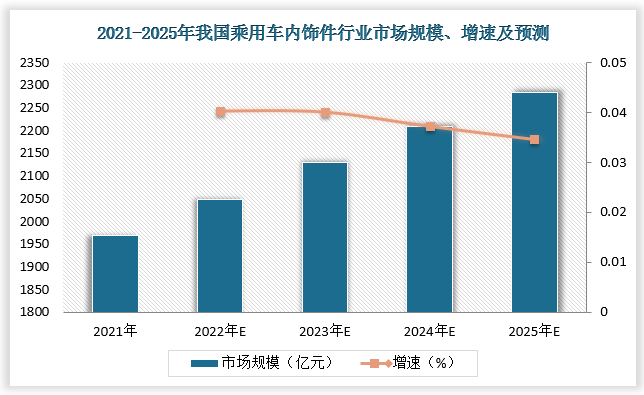

汽车内饰件产业链下游为应用市场。汽车内饰件是汽车必备零部件,汽车行业的景气度对汽车内饰件行业的发展起着重要的作用。近年来,我国已经成为最大的汽车生产国和消费国,推动汽车内饰件行业向好发展。数据显示,2021年,我国乘用车产销量分别达2140.8万辆、2148.2万辆,乘用车内饰件市场规模达到1968亿元。

数据来源:观研天下数据中心整理

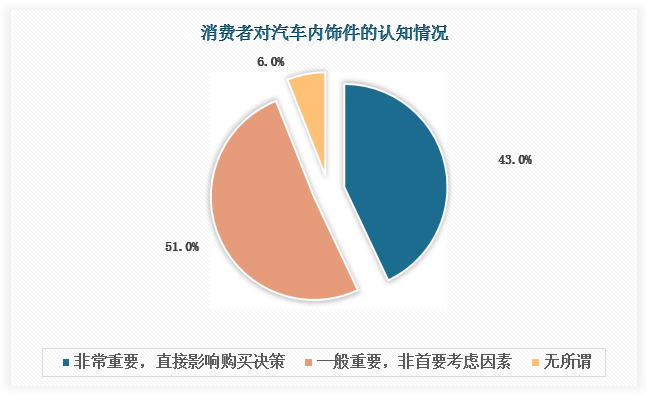

此外,消费者消费观念的转变也是驱动汽车内饰件行业发展的主要因素之一。目前,已有4成以上的消费者认为汽车内饰件十分重要。未来,随着我国消费者对汽车内饰件的认知度进一步提高,行业市场将进一步扩张,预计2025年我国乘用车内饰件行业市场规模达2285亿元。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。