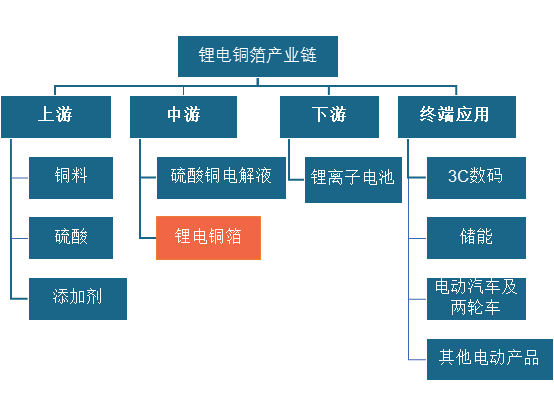

一、锂电铜箔产业链简介

根据观研报告网发布的《2022年中国锂电铜箔市场分析报告-市场发展格局与投资潜力研究》显示,锂电铜箔是锂离子电池铜箔的简称,是铜原料用电解法生产并经过表面处理的金属铜箔。在锂电池既充当负极活性材料的载体,又作为负极电子收集和传导的集流体,属于电解铜箔的重要品类,锂电铜箔通常厚度在18微米以下,使用最多的是12微米以下的铜箔。

锂电铜箔产业链的上游是包括阴极铜、硫酸等在内的金属及化工原材料,产业链的下游是锂离子电池,终端是锂离子电池在消费电子、储能、电动汽车等领域的运用场景。

资料来源:观研天下整理

作为产业链中游的锂电铜箔,行业发展受上游原材料和下游锂电池的影响,其中上游原材料铜料、硫酸等属于大宗商品,供给较为充足,但价格波动频繁。下游锂电池目前受新能源汽车和储能发展影响较大,市场增长可期。

二、锂电铜箔产品特性

厚度是锂电铜箔最常用的分类方法。根据厚度不同,锂电铜箔可分为薄铜箔(12~18微米)、超薄铜箔(6~12微米)和极薄铜箔(6微米及以下)。由于新能源汽车对能量密度的要求较高,动力电池倾向于采用厚度较薄的超薄及极薄铜箔。从铜箔表面情况看,锂电铜箔一般为双面光铜箔。

| 分类 | 厚度(μm) | 应用领域 |

| 薄铜箔 | 12~18 | 储能和电子产品 |

| 超薄铜箔 | 6~12 | 储能、电子产品、新能源汽车 |

| 极薄铜箔 | ≤6 | 新能源汽车 |

资料来源:观研天下整理

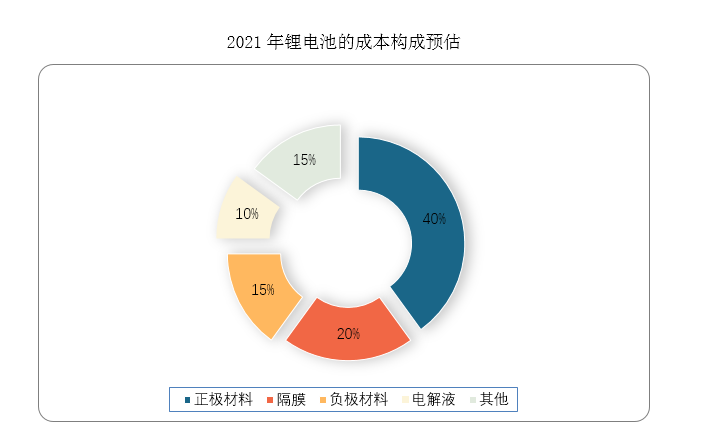

尽管锂电池铜箔在锂电池成本占比不高,大概在5~10%左右,但对电池综合性能具有重要影响。因此,锂电铜箔是锂电池不容忽视的重要部件。

数据来源:观研天下整理

锂电铜箔作为锂离子电池负极集流体,充当负极活性材料的载体;同时又充当负极电子收集与传导体,其作用则是将电池活性物质产生的电流汇集起来,以产生更大的输出电流。

锂电铜箔产品特性对锂电池性能的影响

| 项目 | 直接影响 | 对锂电池性能的影响 |

| 厚度 | 铜箔的厚薄程度 | 影响电池的能量密度 |

| 抗拉强度及伸长率 | 铜箔断裂或裂缝 | 影响负极制作的成品率、可操作性电池容量、内阻和循环寿命等 |

| 表面粗造度(轮廓) | 负极活性物质在铜箔表面的附着力 | 影响到电池内阻和循环寿命等电池性能 |

| 表面质量 | 负极活性物质在铜箔表面的附着力 | 对电池容量、内阻、循环寿命等产生很大的影响 |

| 厚度均匀性 | 负极涂敷活性物质的质量的波动 | 对电池容量和一致性产生直接影响 |

| 抗氧化性及耐蚀性 | 铜箔氧化膜的厚度,耐腐蚀性 | 影响电池内阻、电池容量等 |

| 孔隙率 | 负极活性物质在铜箔表面的附着力 | 影响电池的倍率性能和长循环寿命 |

资料来源:观研天下整理

三、锂电铜箔下游需求

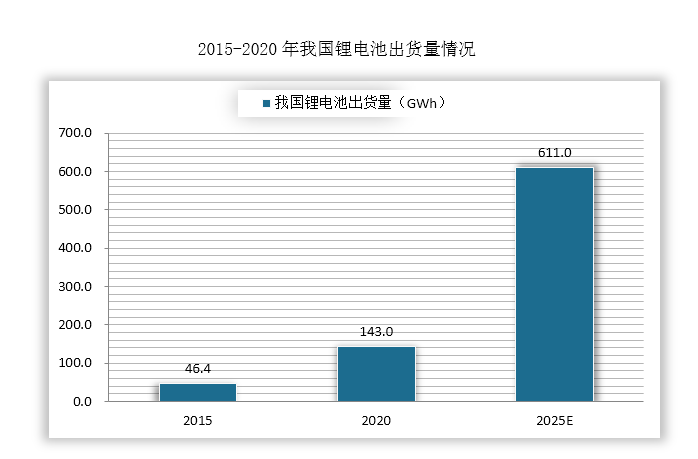

锂电铜箔的市场需求主要取决于下游锂离子电池行业。由于应用市场越来越广泛,近年来我国锂离子电池快速发展,出货量由2015年的46.4GWh大幅提高到2020年的143GWh,年复合增速为25%。预计未来我国锂电池需求将继续保持较快增长,到2025年出货量将进一步提升到611GWh。

数据来源:观研天下整理

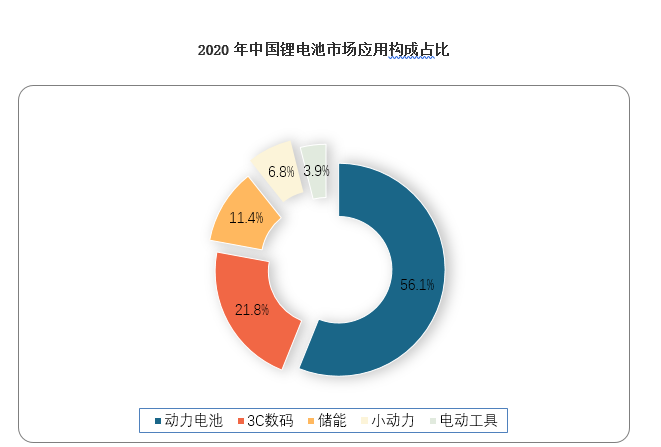

在锂电池的下游应用领域中,动力电池和储能电池的增长尤其突出,根据数据显示,2020年中国动力锂电池的出货量为80GWh,分别占中国锂电池出货量的56%和11%,预计2025年将达到470GWh,年复合增速为43%。而在3C数码市场中,锂电池需求相对平稳,目前为第二大应用市场。

数据来源:观研天下整理

目前,动力锂电池主要用于新能源汽车领域。尽管2019年和2020年受补贴滑坡及疫情的影响,我国新能源汽车发展短暂放缓,但新能源汽车技术进步、成本下降,性价比持续提升,市场接受度不断提高。目前我国新能源汽车已恢复较快增长,2021年前9个月,我国新能源汽车产量217万辆,同比增长93%。未来新能源汽车受益国家碳中和战略,性价比仍将提升,渗透率有望继续大幅提升,动力锂离子电池需求将快速增长。

受益于下游新能源汽车、3C数码、储能、小动力电动工具等多领域需求的增长,锂电池需求持续高增长,我国锂电铜箔市场规模快速扩大。(xlx)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。