根据观研报告网发布的《2022年中国便携式储能行业分析报告-行业发展监测与投资潜力分析》显示,储能是指通过介质或设备把能量存储起来,在需要时再释放的过程。便携式储能电源是一种采用环保电芯打造而成的新能源系统。

与传统燃油发电机相比,便携式储能设备重量较轻,携带更方便,且具有无污染、无噪音,使用舒适。与此同时,便携式储能设备也有不足之处,例如便携式储能一般最大功率为3KW,而传统燃油发电机的输出功率最高可以达到2-8KW。由此可见,便携式储能优点和缺点同存,目前仅在部分应用场景具备替代可行性。

便携式储能和传统燃油发电机的对比分析

|

项目 |

便携式储能 |

传统燃油发电机 |

|

能源 |

电能 |

柴油、汽油 |

|

功率 |

1-3KW |

2-8KW |

|

体积和重量 |

重量较轻,单人可搬运 |

重量重,一般需要2人及以上配合搬运 |

|

使用方法 |

操作简单,无须转换,即插即用,节省大量准备时间 |

接口较多,操作复杂 |

|

发电质量 |

输出电网同等质量的正弦波交流电力 |

纹波抖动,电能质量较差,功率因数低 |

|

购买成本 |

1000Wh/3000元 |

单机2000元左右 |

|

使用成本 |

充电,度电成本约0.5元 |

柴油发电机组1L可发电10kWh,度电成本约0.7元 |

|

维护成本 |

几乎不需要维护,但电量会衰减 |

周期性维护,成本较高 |

|

寿命 |

500次完整循环后约80%的初始电量 |

可持续使用10000至30000小时 |

|

环境保护 |

无污染 |

油烟多,污染本体及周边环境 |

|

噪音 |

无噪音 |

噪音大,影响周边环境,伤害作业人员 |

我国是全球最大的便携式储能电源生产国,在国际市场中占有重要地位。一方面是便携储能产品的原材料包括电芯、电子元器件、逆变器、结构件等,这些原材料属于制造业;而中国的制造业在全球产业链中成本、技术、质量、配套产业链等综合优势明显。另一方面我国消费电子制造业上下游配套齐全,基础设施完善,营商环境不断优化,有助于产业链的整体发展。

目前中国拥有富士康、伟创力、仁宝等多家知名代工厂,上游电子制造业在全球贸易产业链分工中占有长期优势。另外在储能制造领域,还有迪比科这样的国内知名快充电源制造大厂,在头部产业不断聚集的发展趋势下,中国的储能制造行业会不断向高端跃迁。

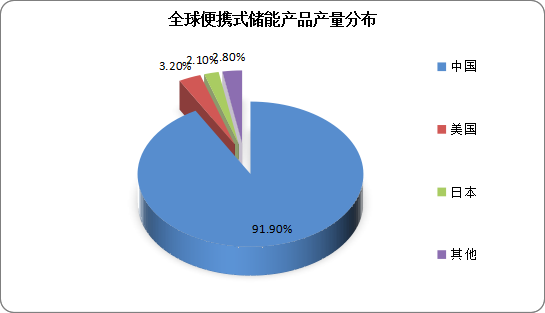

根据数据显示,2020年中国便携式储能产品产量占全球比例达到了91.90%,美国、日本分别位列二、三,但与中国之间的差距明显。

数据来源:中国化学与物理电源行业协会,观研天下整理

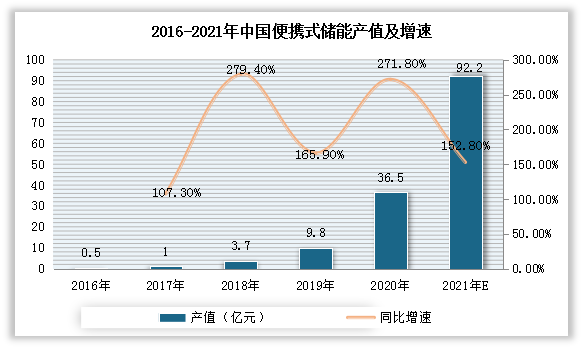

由于全球大部分便携式储能产品由中国生产,因此受锂电产业发展积极影响,中国便携式储能产值迅速增长。而随着下游应用市场的拉动,行业将继续保持高位增长。根据数据显示,2020年我国便携式储能产值为36.5亿元,同比增长271.8%;预计2021年总产值将达到92.2亿元。

数据来源:中国化学与物理电源行业协会,观研天下整理

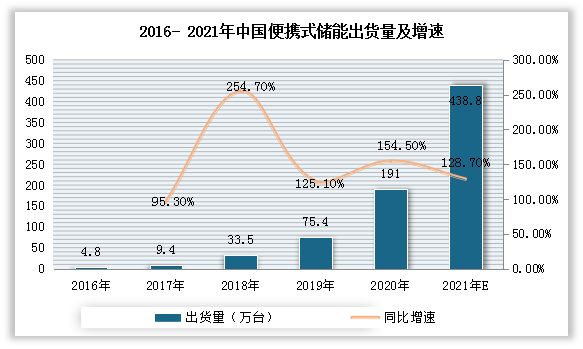

得益于我国新能源汽车、储能和上游锂电池行业的快速发展,便携式储能领域迅速发展壮大。到目前我国便携式储能行业是外向型特征十分明显的行业,全行业超过90%的产量出口,是世界便携式储能的制造大国和外贸出口大国。数据显示,2020年我国便携式储能总出货量为191万台,同比增长154.5%;预计2021年总出货量将达到438.8万台。

数据来源:中国化学与物理电源行业协会,观研天下整理

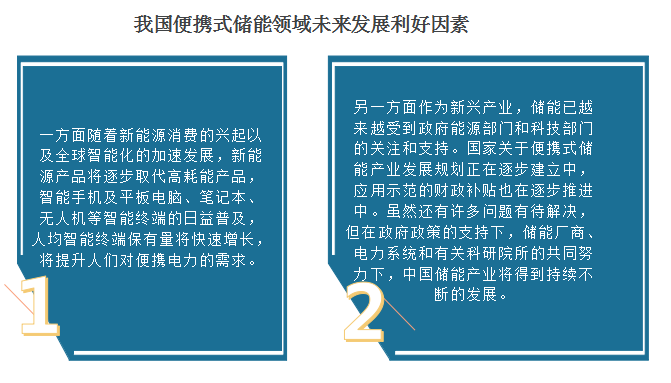

而虽然我国便携式储能领域迅速发展,但目前仍处于发展的初期阶段,未来还有很大的发展空间。一方面随着新能源消费的兴起以及全球智能化的加速发展,新能源产品将逐步取代高耗能产品,智能手机及平板电脑、笔记本、无人机等智能终端的日益普及,人均智能终端保有量将快速增长,将提升人们对便携电力的需求。另一方面作为新兴产业,储能已越来越受到政府能源部门和科技部门的关注和支持。国家关于便携式储能产业发展规划正在逐步建立中,应用示范的财政补贴也在逐步推进中。虽然还有许多问题有待解决,但在政府政策的支持下,储能厂商、电力系统和有关科研院所的共同努力下,中国储能产业将得到持续不断的发展。

资料来源:观研天下整理(WW)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。