根据观研报告网发布的《2022年中国再生橡胶制造行业分析报告-行业发展监测与投资潜力分析》显示,再生橡胶制造是指在橡胶制品生产中的废料和废旧橡胶制品经过粉碎后,通过化学和物理加工,去掉硫化橡胶的弹性而使其恢复塑性和粘性,从而重新获得与生胶混合和硫化的能力,以便重新应用到橡胶工业中的一种橡胶原材料。

在产业链方面,我国再生橡胶制造行业上游主要是废弃的旧轮胎、胶管胶带及橡胶制品边角料等,下游则又重新应用到力车胎、汽车车胎、胶管胶带、胶鞋等领域。

数据来源:观研天下整理

1、再生橡胶制造行业上游市场

目前,我国橡胶高度依赖进口,其中我国天然橡胶(NR)进口依存度已超过70%,合成橡胶(SR)进口依存度超过40%。而废旧橡胶不仅可以缓解我国橡胶资源不足的问题,又可以减少环境污染,所以再生橡胶制造与应用已经成为废橡胶综合利用的主要方式。

数据来源:观研天下整理

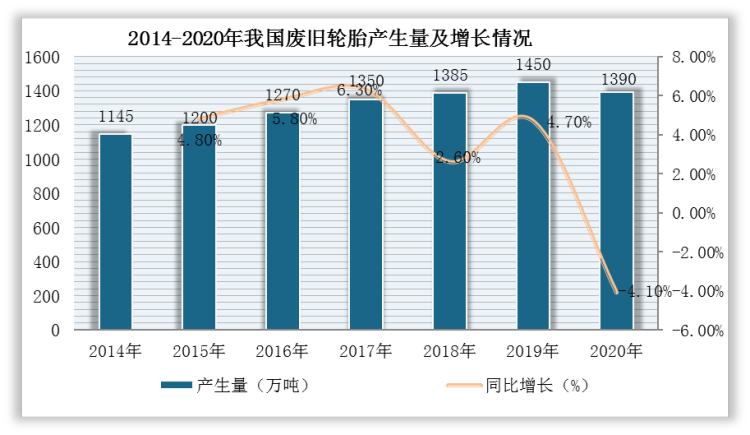

我国废橡胶总量的70%均来自报废的汽车轮胎。根据数据显示,2020年,我国废旧轮胎产生量为1390万吨,同比下降4.1%;2019年轮胎再生橡胶的设计总产能为36.9吨,实际产量为19.3万吨,产能利用率为52%。

数据来源:观研天下整理

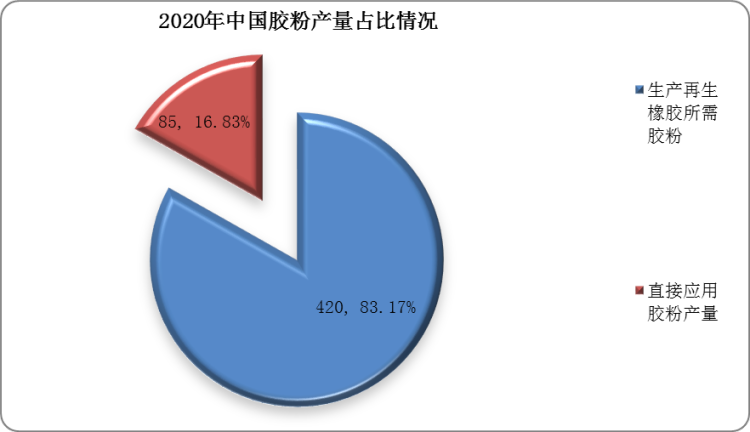

胶粉是生产再生橡胶的主要材料之一,460万吨再生橡胶需420万吨胶粉,连同直接应用胶粉85万吨,2020年胶粉产量达到505万吨。

数据来源:观研天下整理

2、再生橡胶制造行业中游市场

由于再生橡胶的加工工艺不断成熟及制作成本低廉,应用范围不断扩张,在国内,用再生橡胶代替部分生胶生产各种橡胶制品已有几十年的历史,再生橡胶已成为继天然橡胶、合成橡胶之后的第三大胶源。根据数据显示,2020年,我国再生橡胶产量达到460万吨,同比持平﹔需求量为459.7万吨。

数据来源:观研天下整理

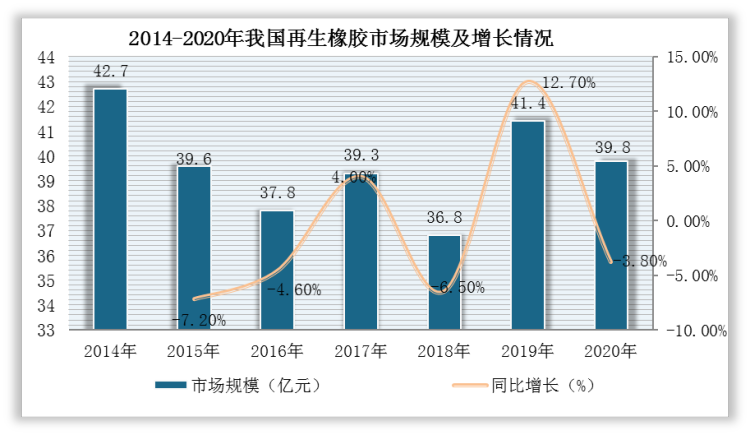

同时,随着汽车工业和航空航天工业蓬勃发展,推动再生橡胶制造市场发展。根据相关数据显示,2020年,我国再生橡胶制造市场规模约为39.8亿元,同比下降3.8%。

数据来源:观研天下整理

3、再生橡胶制造行业下游市场

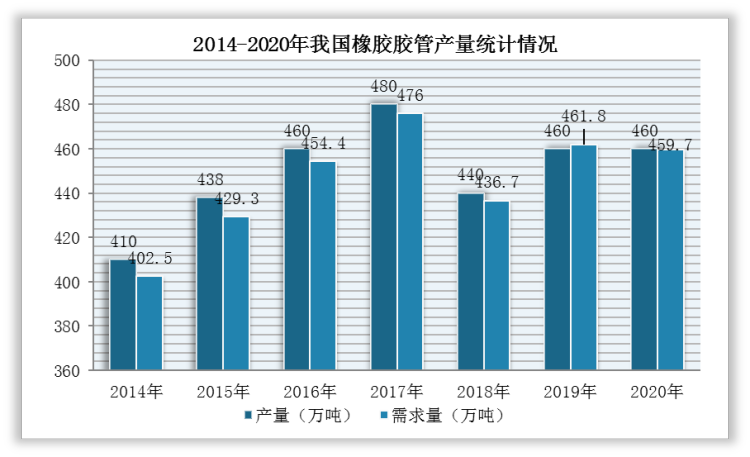

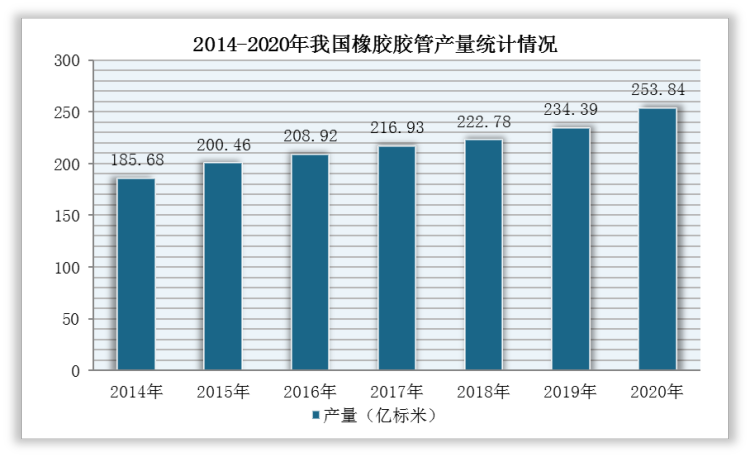

现阶段,我国胶管生产企业已发展到1000多家,规模以上企业达300多家,产品产量、质量等整体水平接近或达到先进国家标准。根据数据显示,截至2020年,我国橡胶胶管产量为18.24亿标米,同比下降6.94%。

数据来源:观研天下整理

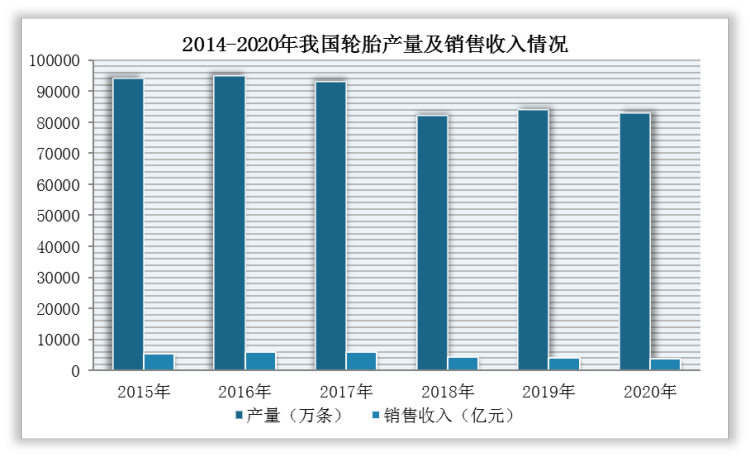

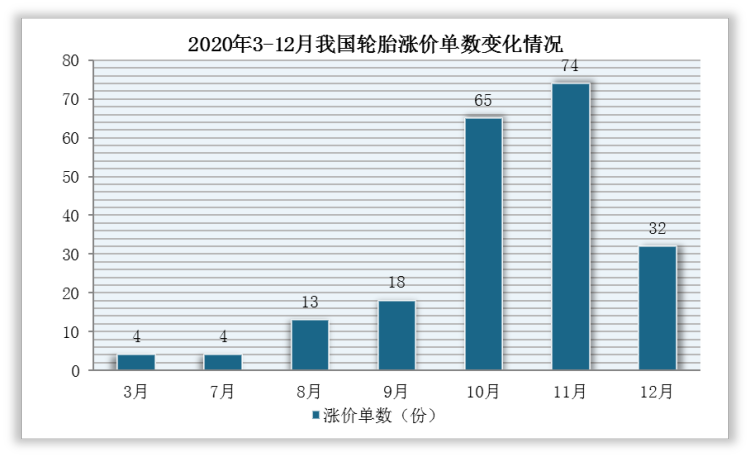

在轮胎方面,随着国内汽车消费市场回暖及海外订单激增,极大地刺激了轮胎的需求,市场涨价单数量明显增长,尤其是在十月的涨价单更是直接飙升至65份。但是,轮胎的产量及市场总额呈波动下降变化。

根据数据显示,2020年受疫情停产影响,全年橡胶轮胎外胎产量下降约为81847.7万条,销售收入约为3739亿元。

数据来源:观研天下整理

数据来源:观研天下整理(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。