一、公司的行业地位

1、外销市场

公司经过多年的业务拓展,建立了完善的销售网络和售后服务体系,产品出口多个国家和地区,主要客户集中在俄罗斯、乌克兰、德国、波兰、意大利等国家,且客户主要为世界知名园林工具制造商TTI、EINHELL 等以及世界知名连锁超市OBI、AUCHAN、Metro 等,并与对方保持了良好的合作关系。同时,公司积极开拓中亚和东南亚市场,并推广自主品牌SAFUN、TAYDY,在东南亚等地区建立了自主品牌销售网络,不断提高自主品牌的影响力。公司外销自营客户数量较多,且自营客户数量不断增加,认可度不断提高。

公司以出口销售为主,公司自营出口销售收入分别为22,594.40万元、28,574.90 万元和24,251.51 万元,自营出口比例均在60%以上。公司目前的主要业务模式是ODM,主要产品为电链锯、汽油锯、割灌机、修枝剪等,该四类产品的销售收入占公司园林工具收入的比重分别为72.52%、69.60%和70.51%。根据2015 年全国海关信息中心统计的公司自营出口销售额排名,公司电链锯、汽油锯、割灌机等产品的销售金额均排名前列。

2、内销市场

公司产品在国内的销售总体较为稳定。2013 年、2014 年和2015年,公司内销销售收入分别为6,289.75 万元、5,785.65 万元和5,976.46 万元。公司通过建立经销商渠道,建立了覆盖全国的经销网点,将产品通过买断销售的方式销售给经销商,由经销商对该地区范围内的消费者销售。

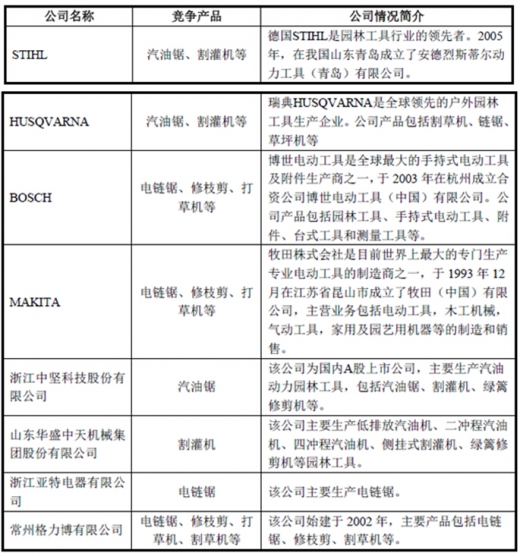

二、主要竞争对手情况

园林工具行业的主要竞争对手情况如下:

资料来源:中国报告网整理,转载请注明出处(XZJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。