6-APA(化学物质)一般指6-氨基青霉烷酸,白色或微黄色结晶粉末,熔点208-209℃(分解),微溶于水,不溶于乙酸丁酯、乙醇或丙酮,遇碱分解,对酸较稳定。

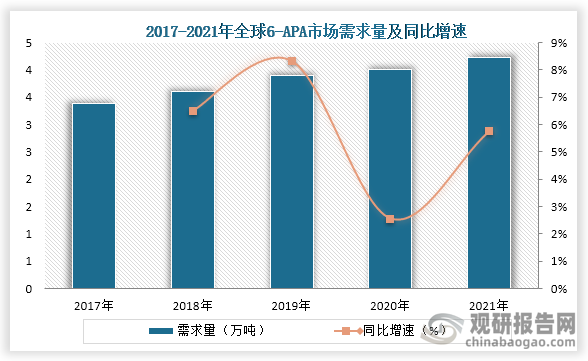

6-APA是生产阿莫西林的重要中间体,除了是生产阿莫西林原料药外,还大量用于制造氨苄西林、苯氧甲基青霉素等其他青霉素类原料药,而随着药品需求量提高,这也带动了6-APA需求增长。数据显示,到2021年全球6-APA市场需求量约为4.23万吨,同比增长5.8%。

资料来源:观研天下整理

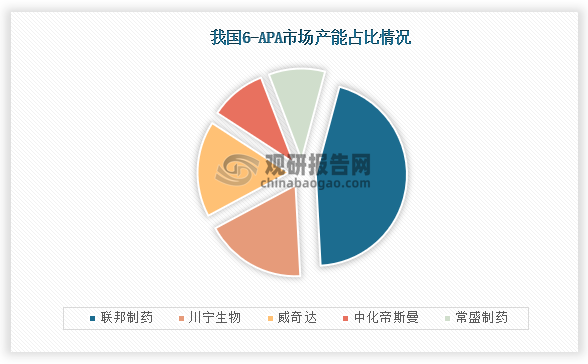

我国是全球最大的6-APA生产国,企业方面,当前我国6-APA行业相关企业主要有联邦制药 (03933)、川宁生物 (301301)、威奇达和科伦药业 (002422)等企业,其中联邦制药6-APA产能较大,产能约为18000吨/年。

我国6-APA行业相关企业情况

|

公司简称 |

成立时间 |

产能/产量 |

竞争优势 |

|

联邦制药 (03933) |

2006年 |

产能约为18000吨/年 |

产品优势:联邦制药现有制剂产品11大系列60多个品种110多个品规,原料药和中间体产品共5大系列近50个品种。 |

|

产品优势:目前上市产品有人胰岛素注射液“优思灵USLIN”、甘精胰岛素注射液“联邦优乐灵USLEN”、门冬胰岛素注射液联邦优倍灵UBLIN系列产品。 |

|||

|

川宁生物 (301301) |

2010年 |

产量约为6700吨/年 |

技术优势:目前拥有 30 余项具有自主知识产权的生物发酵抗生素中间体制备关键核心技术,生物发酵抗生素中间体整体生产制备技术优势地位突出。 |

|

区位优势:公司地处伊犁河谷,当地具有适合生物发酵的温度、湿度等气候条件,适宜的气候条件能够提高发酵水平,进而降低发行人的生产成本。 |

|||

|

威奇达 |

2002年 |

产能9000吨/年 |

生产优势:公司在大同拥有两个生产基地,分别位于山西大同经济技术开发区医药工业园区、高新技术产业园区,共有26个生产车间和31条生产线。 |

|

产品销售优势:产品销售遍及全球100多个国家和地区。公司核心产品6-APA、阿莫西林、氨苄西林年产量接近1.8万吨。6-APA出口居全球前三位, 7-ACA产量位居国内第二位,特别是拳头产品克拉维酸钾系列拥有国内50%的市场份额,国际35%的市场份额 |

|||

|

常盛制药 |

2003年 |

- |

技术优势:已完成20多项科技转化成果,多项成果获内蒙古自治区、呼和浩特市科技进步奖,申请国家专利22项。 |

|

质量优势:建有完备的三级质量管理体系,所有产品均通过了GMP认证;通过了印度、日本、韩国等国家官方认证;拿到了欧盟CEP证书;2015年更以“零缺陷”通过美国国家食药监局(FDA)现场检查;2018年3月再次通过FDA现场复审。 |

资料来源:公司资料、观研天下整理

从企业产能来看,我国产能最高的企业为联邦制药,产能占比为45%:其次是川宁生物,产能占比为18%;第三是威奇达,产能占比为17%。

资料来源:观研天下整理

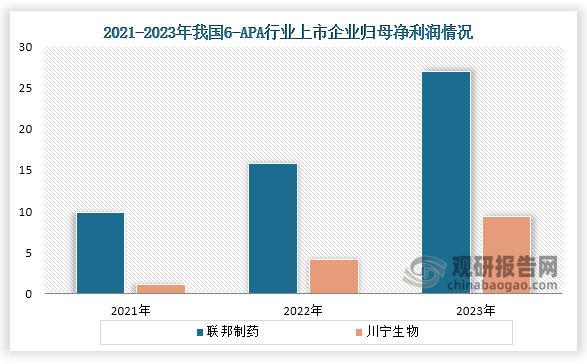

从企业业绩来,2021年到2023年联邦制药、川宁生物营业收入及归母净利润同比均为增长趋势,其中2023年联邦制药营业收入为为137亿元,同比增长21%;归母净利润为27亿元,同比增长71%;川宁生物营业收入约48.23亿元,同比增加26.24%,归母净利润为约9.41亿元,同比增加128.56%。

资料来源:公司资料、观研天下整理

资料来源:公司资料、观研天下整理(XD)

观研天下®专注行业分析十一年,专业提供各行业涵盖现状解读、竞争分析、前景研判、趋势展望、策略建议等内容的研究报告。更多本行业研究详见《中国6-APA行业现状深度研究与投资前景分析报告(2024-2031年)》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。