零售药店是指依法取得《药品经营许可证》的单一门店的药品零售经营企业,也称为独立零售药店,它是直接向患者提供所需药品和保健服务的机构,与批发公司集中的功能衔接,将成批的多品种药品拆零供应给附近的患者,使患者可以方便地购买到所需的各种药品,保证了医疗卫生事业社会目标的实现。

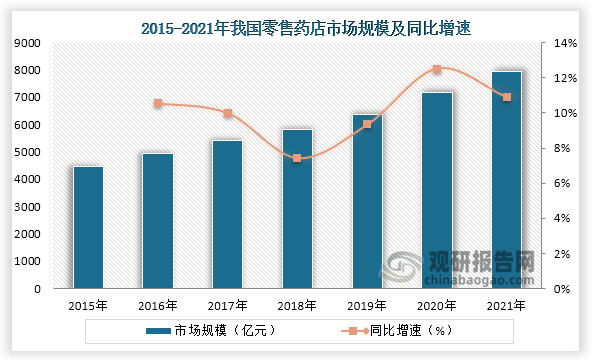

近些年来国家发布一系列政策支持零售药店发展,加上药品需求的增长,我国零售药店市场规模不断扩大。数据显示,到2021年我国零售药店数量为59.0万家,市场规模也达到了7950亿元左右,同比增速约为11%。

数据来源:观研天下整理

从企业来看,目前我国零售药店龙头企业主要有大参林 (603233)、老百姓 (603883)、益丰药房 (603939)和一心堂 (002727)等,这四家企业主要以连锁药店模式为主,其在规范性、服务质量和基础条件完善等方面都胜于其他小型药企。

我国零售药店行业龙头企业情况

|

公司简称 |

成立时间 |

主营业务 |

竞争优势 |

|

大参林 (603233) |

1999-02-12 |

主要从事中西成药、参茸滋补药材及中药饮片、保健品、医疗器械及其他商品的连锁零售业务 |

业务规模优势:公司的零售业务覆盖广东、广西、河南、河北、江西、福建、江苏、浙江、陕西、黑龙江、四川、山东、湖北、海南、重庆、辽宁等 16 个省份。 |

|

物流优势:通过自主研发及合作的方式,硬件和软件结合,从传统物流迭代至数智化物流。仓库总发货满足率达99%,发货差错率低于0.008%。 |

|||

|

老百姓 (603883) |

2005-12-01 |

药品零售连锁企业 |

业务优势:目前,公司已构建了全域指标体系,依托“大数据+人工智能+物联网”生态圈,以数据驱动新零售业务增长。 |

|

规模优势:公司现已成功开发了湖南、江苏、安徽、甘肃、陕西、广西、内蒙古、天津、湖北、浙江、山西、河南、山东、上海、宁夏、贵州、广东、江西、四川、福建等20个省级市场。 |

|||

|

益丰药房 (603939) |

2008-06-20 |

药品零售连锁企业 |

业务布局优势:益丰大药房先后布局医药零售、医药批发、中药饮片生产销售、慢病管理、互联网医院、医疗项目投资和医疗科技开发等大健康业态。 |

|

人才优势:公司 95%以上的门店一线员工均为医学、药学大专毕业生。 |

|||

|

一心堂 (002727) |

2000-11-08 |

医药零售连锁和医药配送业务 |

规模优势:公司门店已遍及滇、黔、桂、琼、川、渝、晋、豫、津、沪等10个省、直辖市,是全国知名、规模前列的上市药品零售连锁企业。 |

|

渠道销售优势:公司在线下业务稳健发展的同时,也在积极建设全渠道销售网络、全渠道沟通网络和全渠道服务网络。 |

资料来源:公司资料、观研天下整理

从四大龙头企业门店数量来看,截止到2023年前三季度大参林、老百姓、益丰药房和一心堂门店数量分别达到12993家、13065家、12350家和10008家,均超过一万家,而在2023年前三季度其新增门店数量分别为3127家、2709家、2240家和802家。

截止2023年前三季度我国零售药店上市企业门店数量情况

| 企业简称 | 门店数量 | 2023年前三季度新增门店数量 |

| 大参林 | 12993家 | 3127家 |

| 老百姓 | 13065家 | 2709家 |

| 益丰药房 | 12350家 | 2240家 |

| 一心堂 | 10008家 | 802家(仅为直营店净增数据) |

资料来源:公司资料、观研天下整理

从企业业绩来看,近三年来大参林、老百姓、益丰药房、一心堂四家企业在营业收入和归母净利润方面基本都为增长趋势,其中大参林营业收入和归母净利润最高,在2023年前三季度分别为160.42亿元和11.74亿元。

资料来源:公司资料、观研天下整理

资料来源:公司资料、观研天下整理(XD)

观研天下®专注行业分析十一年,专业提供各行业涵盖现状解读、竞争分析、前景研判、趋势展望、策略建议等内容的研究报告。更多本行业研究详见《中国零售药店行业发展趋势分析与未来前景预测报告(2024-2031年)》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。