维生素 (Vitamin) 是人和动物为维持正常的生理功能而必须从食物中获得的一类微量有机物质,在人体生长、代谢、发育过程中发挥着重要的作用。

一、我国维生素市场规模及其细分市场情况

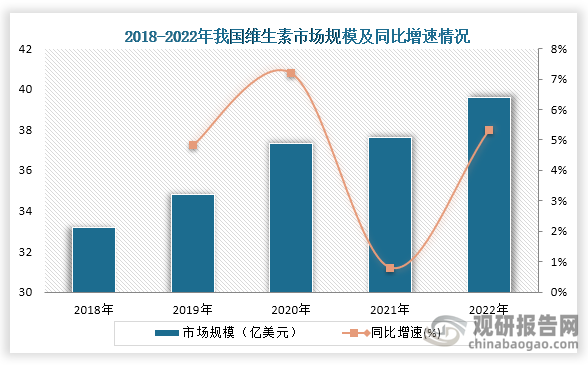

维生素是维持人身体健康的一类有机化合物,在物质代谢中起重要作用,大多数都是通过食物中获得。随着人们对身体健康的愈发重视和技术的进步让维生素产品多样化,我国维生素市场规模不断增长。数据显示,2018年到2022年我国维生素市场规模从33.2亿美元增长到了39.2亿美元,连续五年稳定增长。

资料来源:观研天下整理

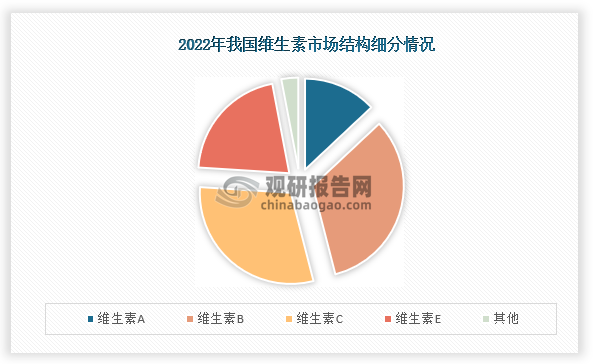

维生素种类繁多,目前所知的维生素大概有几十种,其中最主要就是维生素A、维生素B、维生素C和维生素E,市场占比为分别为13%、33%、21%和30%,而其他维生素市场相对较少,只有3%。

资料来源:观研天下整理

二、我国维生素市场竞争现状

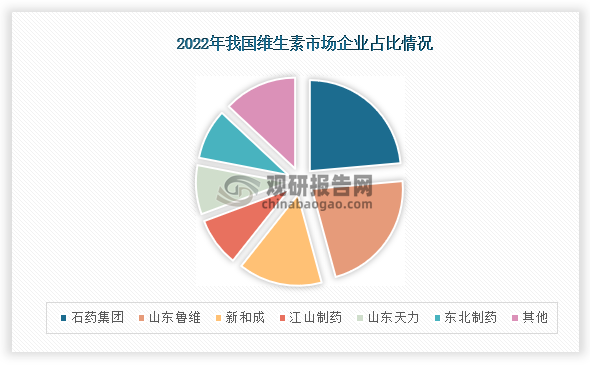

整体来看,由于维生素加工工序多,并且生产过程产的污染处理难度大,技术壁垒相对较高,因此市场比较集中,大多数产品都被龙头企业所垄断。从各企业市场占比来看,在2022年我国维生素市场占最高的是石药集团,市场占比为23.6%;其次是山东鲁维,占比为22.18%;第三的是新和成,占比为14.89%;而江山制药、山东天力、东北制药占比分别为8.66%、8.71和8.93%。

资料来源:观研天下整理

我国维生素行业相关企业情况

|

成立时间 |

竞争优势 |

|

|

石药集团 (01093) |

1992年 |

研发优势:公司在全球拥有五大研发中心、2000余人的高端研发队伍。 |

|

产品优势:截止目前,集团已有7个产品专利授权国外企业,合同金额约40亿美元。 |

||

|

质量优势:石药依托国际化的质量体系,取得了13张CEP证书和25个DMF登记号,25个产品顺利通过美国FDA现场检查。 |

||

|

山东鲁维 |

2007年 |

研发优势:拥有院士工作站、淄博市国家重点人才专家工作站、淄博市工程实验室、淄博市企业技术中心等科技研发平台。 |

|

技术优势:公司与清华大学、天津大学、山东理工大学、江南大学、齐鲁工业大学、天津科技大学进行深层合作,已获得69项国家授权专利。 |

||

|

新和成 (002001) |

1999年 |

设备优势:公司研究院作为企业技术创新核心,设有生物医药实验室、超临界反应实验室、工程装备研究中心等实验室,配备600M带超低温探头核磁共振仪等世界先进的科研仪器设备,掌握了超临界反应,高真空精馏,高压加氢连续化,过氧化和连续结晶等国内外领先技术,被评为国家认定企业技术中心、国家级博士后科研工作站、国家模范院士专家工作站。 |

|

客户优势:公司为全球100多个国家和地区的客户在营养健康、日化护理、交通、环保、能源等领域提供综合解决方案。 |

||

|

东北制药 (000597) |

1993-06-10 |

业务优势:公司积累了多个全产业链产品(原料药+制剂+中间体),涉及10多个产品,20多个品规。 |

|

产品优势:多个产品先后通过了EDQM、FDA、日本厚生省、BRC、HALAL、KOSHER等国际高端认证。主导产品通过了美国、欧洲、日本、巴西、俄罗斯、波兰等多个国家和地区的注册和质量审计。 |

资料来源:公司资料、观研天下整理

从企业业绩来看,2023年前三季度石药集团营业收入为238.65亿元,同比增长1.57%,归母净利润为44.95亿元,同比增长0.60%;新和成营业收入为110.12亿元,同比下降7.54%,归母净利润为21.01亿元,同比下降30.22%;东北制药营业收入为64.04亿元,同比下降2.52%,归母净利润为2.20亿元,同比增长71.52%。

2023年前三季度我国维生素行业相关上市企业营业收入

| 公司简称 | 营业收入 | 同比增长 | 归母净利润 | 同比增长 |

| 石药集团 (01093) | 238.65亿元 | 1.57% | 44.95亿元 | 0.60% |

| 新和成 (002001) | 110.12亿元 | -7.54% | 21.01亿元 | -30.22% |

| 东北制药 (000597) | 64.04亿元 | -2.52% | 2.20亿元 | 71.52% |

资料来源:公司资料、观研天下整理(XD)

观研天下®专注行业分析十一年,专业提供各行业涵盖现状解读、竞争分析、前景研判、趋势展望、策略建议等内容的研究报告。更多本行业研究详见《中国维生素行业现状深度研究与未来投资预测报告(2024-2031年)》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。