化学制药就是化学药品的生产过程,主要由原料药生产和药物制剂生产两部分组成。

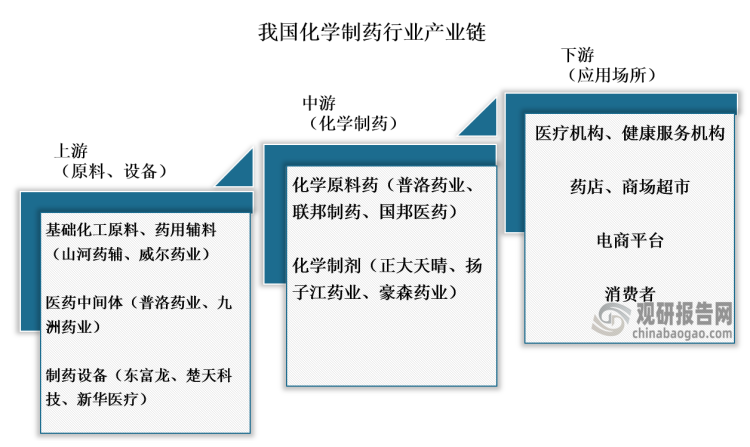

化学制药产业链上游包括基础化工原料、药用辅料、医药中间体、制药设备,其代表企业有山河药业、威尔药业、九州药业等;化学制药产业链中游包括化学原料药、化学制剂,代表企业有普洛药业、联邦制药、国邦医药、正大天晴等;化学制药产业链下游则是可应用场所,如医疗机构、健康服务机构、药店等场所。

从我国化学制药产业链价值来看,中游化学制剂企业的发展需要投入大量的技术和资本,拥有较高的产品附加值,其盈利能力也相对较强;化学原料药相关企业则需要大量的资本投入,与制剂企业相比,其技术方面的要求相对较低。

资料来源:公开资料、观研天下整理

从企业方面来看,我国化学制药行业主要上市企业有江苏恒瑞医药股份有限公司(600276)、华北制药股份有限公司(600812)、大理药业股份有限公司(603963)、华东医药股份有限公司(000963)、上海复星医药(集团)股份有限公司(600196)等。

我国化学制药行业主要上市公司情况

| 企业名称 | 公司介绍 | 竞争优势 | 2023年前三季度营业总收入 |

| 江苏恒瑞医药股份有限公司(600276) | 江苏恒瑞医药股份有限公司创立于1970年,于2000年在上海证券交易所上市,是一家专注研发、生产及推广高品质药物的创新型国际化制药企业,聚焦抗肿瘤、手术用药、自身免疫疾病、代谢性疾病、心血管疾病等领域进行新药研发。 | 江苏恒瑞医药股份有限公司是国内最具创新能力的制药龙头企业之一。 | 170.1亿 |

| 华北制药股份有限公司(600812) | 华北制药股份有限公司(以下简称华北制药),1992年8月,以华北制药厂作为发起人,投入其全部生产经营性资产并向内部职工定向募集股份后组建股份有限公司。 | 华北制药股份有限公司是我国大型化学制药企业之一,华北制药厂是中国“一五”计划期间重点建设项目。 | 79.75亿 |

| 大理药业股份有限公司(603963) | 大理药业股份有限公司(以下简称公司)于1996年10月改制成立,2008年1月变更为外商投资股份有限公司。 | 公司排名全国中药企业前50强、云南省百强企业第72位、云南省民营百强企业第31位, 也是云南省为数不多的上市制药企业。 | 7327万 |

| 华东医药股份有限公司(000963) | 华东医药股份有限公司(证券代码:000963)创建于1993年,总部位于浙江杭州,于1999年12月在深圳证券交易所上市。 | 公司业务覆盖医药全产业链,以医药工业为主导,同时拓展医药商业、医美产业和工业微生物业务,已发展成为集医药研发、生产、经销为一体的大型综合性医药上市公司。 | 303.9亿 |

| 上海复星医药(集团)股份有限公司(600196) | 上海复星医药(集团)股份有限公司(“复星医药”,股票代码:600196.SH,02196.HK)成立于1994年, 直接运营的业务包括制药、医疗器械与医学诊断、医疗健康服务,并通过参股国药控股覆盖到医药商业领域。 | 上海复星医药(集团)股份有限公司是一家植根中国、创新驱动的全球化医药健康产业集团。 | 307.0亿 |

资料来源:公开资料、观研天下整理(yyp)

观研天下®专注行业分析十一年,专业提供各行业涵盖现状解读、竞争分析、前景研判、趋势展望、策略建议等内容的研究报告。更多本行业研究详见《中国化学制药行业发展趋势调研与未来前景研究报告(2024-2031年)》。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。