血液制品属于生物制品范围,主要指以健康人血液为原料,采用生物学工艺或分离纯化技术制备的生物活性制剂。

根据观研报告网发布的《中国血液制品行业现状深度分析与发展趋势研究报告(2022-2029年)》显示,2001年5月,中国国务院印发了《中国遏制与防治艾滋病行动计划(2001—2005年)》,申明从2001年起,不再批准新的血液制品生产企业。自此中国血液制品市场资源不断被头部企业并购重组,行业呈现寡头竞争格局。

国内部分头部企业介绍

| 企业名称 | 企业介绍 | 发展情况 |

| 华兰生物 | 华兰生物工程股份有限公司(前身为华兰生物工程有限公司)成立于1992年,是从事血液制品研发和生产的重点高新技术企业,并首家通过血液制品行业的GMP认证。 | 作为国家定点大型生物制品生产企业, 华兰生物拥有雄厚的技术开发实力、先进的技术水平及生产检测设备、科学规范的经营管理和完善的质量保证体系。先后承担多项国家、省、市级科技攻关项目,其中外科用冻干人纤维蛋白胶被列入国家863项目。 |

| 双林生物 | 派斯双林生物制药股份有限公司始建于1995年,是上市公司“派林生物”的核心企业,是一家集血液制品科研开发、生产和销售为一体的高新技术企业,也是通过国家GMP认证的血液制品定点生产企业。 | 公司现主要生产7个品种共计17个规格的血液制品,列入省级高新技术产品目录6项,拥有国家食品药品监督管理局颁发的药品批准文号16个,是国内同行业中血浆综合利用率较高、品种齐全、结构合理的企业之一。静注人免疫球蛋白(pH4)是国家“重点火炬计划项目”产品,狂犬病人免疫球蛋白被指定为“2008年北京奥运会”预防狂犬病用药 |

| 卫光生物 | 深圳市卫光生物制品股份有限公司公司创建于1985年,主要从事血液制品的研发、生产和销售,产品包括人血白蛋白、静注人免疫球蛋白(pH4)、冻干静注人免疫球蛋白(pH4)、人免疫球蛋白、乙型肝炎人免疫球蛋白、狂犬病人免疫球蛋白、破伤风人免疫球蛋白、组织胺人免疫球蛋白、人纤维蛋白原共9个品种21个规格。 | 拥有投资3.5亿元,生产能力500吨血浆的血液制剂生产车间;拥有8家单采血浆子公司和1家股权投资管理子公司;拥有“广东省蛋白质(多肽)分离纯化工程技术研究开发中心”等研发平台,在研产品涉及血液制品、疫苗、重组蛋白等多个领域。 |

| 天坛生物 | 主营业务为血液制品的研发、制造、销售及咨询服务。经过2010年、2017年两次重大资产重组后,天坛生物成为中国生物旗下的血液制品专业公司。 天坛生物拥有成都蓉生、兰州血制、上海血制、武汉血制、贵州血制五家血液制品生产企业。 | 目前,在全国十四个省、自治区拥有50余个单采血浆采集基地,血液制品生产用健康人血浆的釆集规模处于国内领先地位。1966年,天坛生物率先在国内实施低温乙醇工艺制备血液制品的产业化。目前,血液制品生产规模处于国内领先地位,拥有人血白蛋白、人免疫球蛋白、人凝血因子Ⅷ三大类产品72个产品生产文号。 |

| 上海莱士 | 上海莱士血液制品股份有限公司成立于1988年,是亚洲知名的血液制品企业。公司成立30年来,一直秉承“安全、优质、高效”的质量方针,打造了涵盖血液制品人血蛋白、人免疫球蛋白和凝血因子三类别的11项产品 | 主要产品包括人血白蛋白、人免疫球蛋白、静注人免疫球蛋白、乙型肝炎人免疫球蛋白、破伤风人免疫球蛋白、狂犬病人免疫球蛋白、人凝血酶原复合物、人凝血因子VIII、冻干人凝血酶、人纤维蛋白原、外用冻干人纤维蛋白粘合剂。上海莱士已在近20个国家注册,是国内少数能够出口血液制品的生产企业。 |

| 博雅生物 | 华润博雅生物制药集团股份有限公司(股票代码:300294),创建于1993年,为江西省唯一的血液制品企业,是一家以血液制品业务为主,集生化药、化学药、原料药等为一体的综合性医药产业集团,总部位于江西省抚州市。2021年11月25日,华润医药重组博雅生物成为控股股东。 | 旗下拥有6家成员企业,14个单采血浆站,产业遍布江西、广东、江苏、四川、北京、贵州及海南等地,产品包括血液制品、糖尿病及抗感染类化学药、生化药等,拥有90余个品种、近200个规格,核心产品人纤维蛋白原产品收得率和市场份额在国内位于领先地位。 |

| 泰邦生物 | 泰邦生物集团公司成立于2002年,是一家先进的综合性血液制品和生物医药企业,核心业务包括血液制品和生物制品的研发、生产和销售。此外,集团旗下的非血制品业务板块拥有人工硬脑膜、人工硬脊膜、人工神经鞘管、肌腱膜等多条产品生产线,以及德国Zeppelin品牌的神经外科领域全线产品等。产品覆盖中国大陆大部分省级医疗市场。 | 泰邦生物集团拥有国内一流的血液制品研发实验室,承担国家多项重大新药创制项目、国家重点新产品、国家火炬计划项目以及省级重点研发计划,山东省和贵州省技术创新计划等国家级、省、市级项目,荣获1项国家专利奖、荣获7项省级科学技术奖,5项省科技成果鉴定,及国家专利100余项。 |

数据来源:观研天下整理

1、天坛生物

天坛生物主营业务为血液制品的研发、制造、销售及咨询服务。经过2010年、2017年两次重大资产重组后,天坛生物成为中国生物旗下的血液制品专业公司。

(1)业务扩张情况

根据天坛生物发布的半年报数据,2022H1, 公司所属58家在营单采血浆站采集血浆1015吨,同比增加140吨,同比增长16%。目前,公司上海血制睢宁浆站已实现营业,在营浆站数量达59家。公司积极推进筹建浆站建设,截至2022H1,公司筹建浆站数量达23家。

2022年H1天坛生物血浆站建设情况

| 项目 | 天坛生物 |

| 在营单采血浆站 | 59 |

| 采集量 | 1015吨 |

| 同比 | 16% |

| 筹建浆站数 | 23 |

数据来源:公司公报

2022H1公司覆盖销售终端总数达21, 543家,同比增长9. 08%,其中药店覆盖8, 487家,同比增长15. 90%;医疗机构覆盖13, 056家,同比增长6. 61%。

| 指标 | 数量 | 同比 |

| 销售终端总数 | 21543 | 9% |

| 药店 | 8487 | 15.90% |

| 医疗机构 | 13056 | 6.61% |

数据来源:公司公报

数据显示,2022Q1天坛生物共有7个血液制品品种获批。其中:静丙获批65批, 人白获批99批,,破免获批5批,凝血因子II获批3批, PCC获批11批。

| 血制品名称 | 2020 | 2021 | 同比增长 | 2021Q1 | 2022 Q1 | 同比增长 |

| 人血白蛋白 | 314 | 327 | 4% | 90 | 99 | 10% |

| 静注人免疫球蛋白 | 240 | 264 | 10% | 58 | 65 | 12% |

| 狂犬病免疫球蛋白 | 5 | 7 | 40% | 3 | 1 | 67% |

| 破伤风免疫球蛋白 | 13 | 14 | 8% | 5 | 5 | 0% |

| 免疫球蛋白 | 7 | 0 | - | 0 | 7 | - |

| 乙型肝炎免疫球蛋白 | 3 | 9 | 200% | 1 | 0 | - |

| 凝血因子Ⅷ | 3 | 14 | 367% | 2 | 3 | 50% |

| 凝血酶原复合物 | - | 14 | - | 0 | 11 | - |

数据来源:公司公报

(2)盈利现状

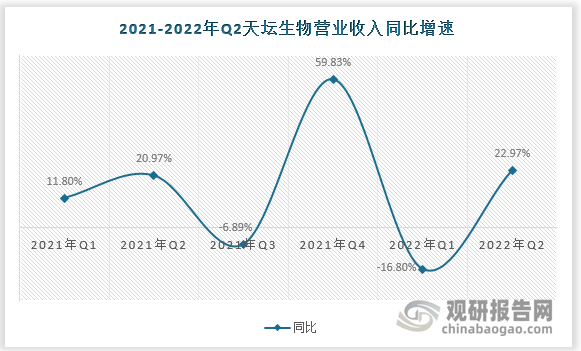

根据天坛生物公布半年报显示,2022Q1~Q2,公司单季度营业收入分别为7.05/11.86亿元,同比-16.80%/+22.97%;归母净利润1.25/2.60亿元,同比-17.50%/+40.30%;扣非归母净利润1.16/2.58亿元,同比-22.83%/+42.46%。公司Q2收入利润高速增长,主要是由于积极开拓市场,产品销量有所增加,以及2021年6月份对成都蓉生公司增资带来子公司持股比例变化等因素影响。

数据来源:公司公报

2021-2022年Q2天坛生物各季度盈利情况统计

| 利润表 | 2022年Q2 | 2022年Q1 | 2021年Q4 | 2021年Q3 | 2021年Q2 | 2021年Q1 |

| 营业收入 | 11.86亿 | 7.048亿 | 12.94亿 | 10.07亿 | 9.642亿 | 8.471亿 |

| 营业总成本 | 7.775亿 | 5.180亿 | 9.720亿 | 6.579亿 | 6.573亿 | 5.861亿 |

| 营业利润 | 4.170亿 | 2.067亿 | 3.150亿 | 3.523亿 | 3.148亿 | 2.628亿 |

| 净利润 | 3.537亿 | 1.756亿 | 2.786亿 | 3.012亿 | 2.617亿 | 2.273亿 |

| 毛利率(%) | 49.05 | 48.33 | 44.86 | 50.2 | 48.43 | 47.4 |

| 净利率(%) | 29.83 | 24.91 | 21.52 | 29.93 | 27.15 | 26.83 |

数据来源:公司公报

2、华兰生物

华兰生物工程股份有限公司(前身为华兰生物工程有限公司)成立于1992年,是从事血液制品研发和生产的重点高新技术企业,并首家通过血液制品行业的GMP认证。

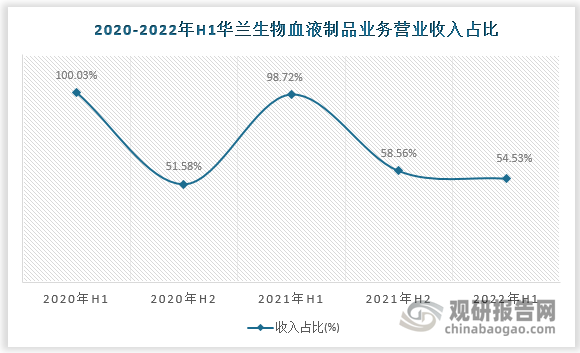

按旗下业务分类来看2022年上半年华兰生物血液制品业务营业收入为12.81亿元,收入占比为54.53%;疫苗制品业务营业收入为10.56亿元,收入占比为44.93%,其他收入占比0.54%

2022年上半年华兰生物旗下业务收入结构

| 业务 | 营业收入 | 收入占比 |

| 血液制品 | 12. 81亿 | 54.53% |

| 疫苗制品 | 10. 56亿 | 44.93% |

| 其他 | 1268万 | 0.54% |

数据来源:公司公报

数据来源:公司公报

数据显示,2022年Q1华兰生物共有8种血制品获批,其中人白获批53批(+36%) , 静丙获批33批,狂免获批7批,破免获批17批,凝血因子VII获批20批, PCC获批27批,纤原获批14批。批次量整体呈上升趋势。

2021&2022年Q1华兰生物血液制品批签发数量及同比增速

| 血制品名称 | 2021年 | 同比增长 | 2022Q1 | 同比增长 |

| 人血白蛋白 | 169批次 | -1% | 53批次 | 36% |

| 静注人免疫球蛋白 | 126批次 | 64% | 33批次 | 106% |

| 狂犬病免疫球蛋白 | 26批次 | -13% | 7批次 | 250% |

| 破伤风免疫球蛋白 | 47批次 | 24% | 17批次 | -6% |

| 免疫球蛋白 | 6批次 | 20% | 12批次 | 300% |

| 乙型肝炎免疫球蛋 | 38批次 | 73% | - | - |

| 凝血因子Ⅷ | 79批次 | 4% | 20批次 | 100% |

| 凝血酶原复合物 | 97批次 | 21% | 27批次 | 35% |

| 纤维蛋白原 | 38批次 | - | 14批次 | - |

数据来源:观研天下整理

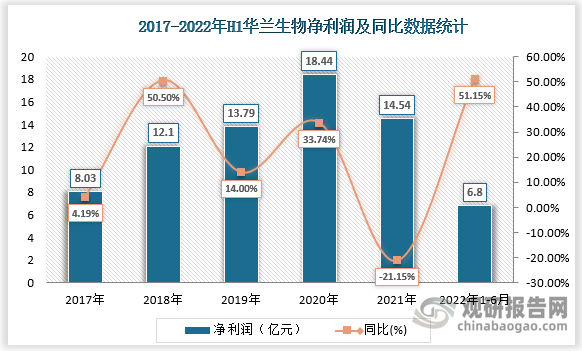

根据华兰生物公布数据显示,近年来公司盈利指标整体向好,出2021年业绩有所下降之外,均呈现增长态势,2022年H1华兰生物营业收入为23.49亿元,同比增长82.32%净利润6.8亿元,同比增长51.15%。

数据来源:公司公报

数据来源:观研天下整理

| 指标 | 2021年 | 2020年 | 2019年 | 2018年 | 2017年 |

| 营业收入 | 44.36亿 | 50.23亿 | 37.00亿 | 32.17亿 | 23.68亿 |

| 营业总成本 | 27.15亿 | 29.39亿 | 22.14亿 | 20.21亿 | 15.31亿 |

| 营业利润 | 16.96亿 | 21.51亿 | 16.15亿 | 13.91亿 | 9.160亿 |

| 净利润 | 14.54亿 | 18.44亿 | 13.79亿 | 12.10亿 | 8.037亿 |

| 毛利率(%) | 68.74 | 72.7 | 64.95 | 64.98 | 62.42 |

| 净利率(%) | 32.78 | 36.71 | 37.27 | 37.6 | 33.94 |

数据来源:观研天下整理(YYJ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。