根据观研报告网发布的《中国石油钻采专用设备行业竞争态势研究与发展战略分析报告(2022-2029年)》显示,石油钻采专用设备是指用于石油、天然气等资源勘探、开采的设备。按照产品功能划分,包括采油设备、钻井修井设备、固井压裂设备、测井录井设备以及井上和井下钻井工具等。

1、国际石油钻采专用设备行业竞争格局

经过多年的发展,国际石油钻采专用设备行业市场化程度较高,竞争较为充分,并且形成一批寡头型油气设备及技术服务企业。例如,国民油井、卡麦龙、FMC Technology、Vallourec、Dresser-Rand、Dril-quip等企业,这些企业凭借着全面的产品线、领先的技术、完备的成套解决方案占据全球钻采设备市场约50%的市场份额,尤其在北美、西欧等成熟市场已形成寡头垄断格局。

|

国外石油钻采专用设备制造行业主要企业及简介 |

|

|

企业名称 |

简介 |

|

国民油井 |

美国国民油井华高公司成立于1995年,注册资本1,000万美元,为纽交所上市公司,是世界石油天然气工业领域的领导者,专注于提供最高质量的油田产品及服务。业务集中在设计、制造和销售海陆钻井的重要机械部件及整体方案。经营范围从制造完整的陆上钻机和井架、亚内最大型的吊装设备、各类井下钻机马达到特制钻采工真 |

|

斯伦贝谢公司 |

斯伦贝谢公司成立于1926年,注册资本4500万美元,为纽交所上市公司,是全球最大的油田技术服务公司,主要为客户提供实时的油气田综合服务和解决方案的综合服务,并将其信息技术和网络解决方案拓展到油气行亚以外的其它领域。主要业务领域包括传统的油田服务和信息技术服务 |

|

贝克休斯公司 |

贝克休斯公司成立于2016年,注册资本32.5万美元,为纽交所上市公司,是行亚内一家将设备、服务及数字化解决方案整合进油气开发领域的公司,该公司为仅次于斯伦贝谢的全球第二大油服公司 |

|

哈里伯顿 |

哈里伯顿(Halliburton)成立于1919年,为一百多个国家的国家石油公司、跨国石油公司和服务公司提供钻井、完井设备,井下和地面各种生产设备,油田建设、地层评价、增产和勘探开发生产的一体化服务 |

数据来源:观研天下整理

2、中国石油钻采专用设备行业竞争格局

由于发展时间较短,我国石油钻采专用设备行业尚未形成稳定的竞争格局,市场集中度相对较低,绝对领先地位的龙头企业尚未出现。目前,我国的石油钻采专用设备厂商按照企业性质主要可分为两类:

数据来源:观研天下整理

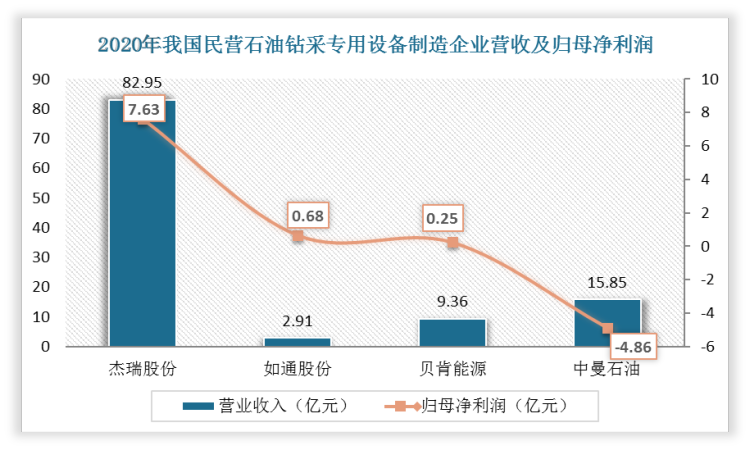

从上述内容来,中石油、中石化、中海油集团下属的石油钻采专用设备企业技术基础较好,在产品销售方面具有一定的天然优势,而合资和民营企业近年来凭借着技术的后发优势、灵活的体制机制和市场化的管理制度等,实现高速发展,尤其是杰瑞股份、山东墨龙、道森股份等为代表的民营企业已跻身国内同行业领先位置,比如杰瑞股份形成一套钻井、固井、完井、压裂、连续油管作业等一系列油田技术服务。

|

国内石油钻采专用设备制造行业主要企业及简介 |

|

|

企业名称 |

简介 |

|

石化油服 |

石化油服成立于1994年,2015年3月在上交所主板借壳上市,是中石化控股的中国最大的综合油气工程与技术服务专业公司,也是国内最早的海洋油气勘探服务提供商,拥有超过50年的经营业绩和丰富的项目执行经验,是中国一体化全产业链油服领先者。公司有地球物理、钻井工程、测录井、井下特种作业和工程建设五大业务板块,涵盖了从勘探、钻井、完井、油气生产、油气集输到弃井的全产业链过程 |

|

中海油服 |

中海油服成立于2001年,2007年9月在上交所主板上市,是中海油控股的中国近海最具规模的油田服务供应商,服务贯穿石油和天然气勘探、开发及生产的各个阶段,业务分为四大类:钻井服务、油田技术服务、船舶服务、物探采集和工程勘察服务 |

|

杰瑞股份 |

主要从事油气田设备及技术工程服务。设备销售方面,杰瑞股份可以提供钻完井设备、油气田工程设备、环保设备、配件销售业务等,向油田服务公司销售钻完井设备,例如压裂设备、固井设备、连续油管设备、液氮设备等;向油田服务公司提供后续维修改造和配件;向天然气工程公司提供天然气工程设备,例如天然气压缩机组、天然气净化设备、天然气液化设备、终端加注设备等 |

|

如通股份 |

2016年12月在上交所上市,主要业务是研发、生产和销售石油钻采井口装备和工具,主要应用于油气钻采环节,产品按照在使用过程中发挥的提升、卡持和旋扣功能,分为提升设备、卡持设备和旋扣设备,统称“三吊一卡” |

|

贝肯能源 |

2016年12月在深交所上市,主要从事钻井工程技术服务及其他油田技术服务,具体包括钻井、固井、钻井液、定向井、水平井、欠平衡钻井及无牙痕下油套管、气密封检测等技术服务;可从事石油钻井井控设备检测、机械制造和石油装备维修服务,是国内规模较大的、能够提供一体化钻井工程技术服务的独立油田服务供应商 |

数据来源:观研天下整理

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。