塑料管道是化学建材行业众多组成部分中的一个重要分支,相比于市政管道中常用的水泥、铸铁和金属等传统管道而言,塑料管道具有制造能耗低、化学性能好、耐用无毒等优点,因而具备广阔的应用前景。

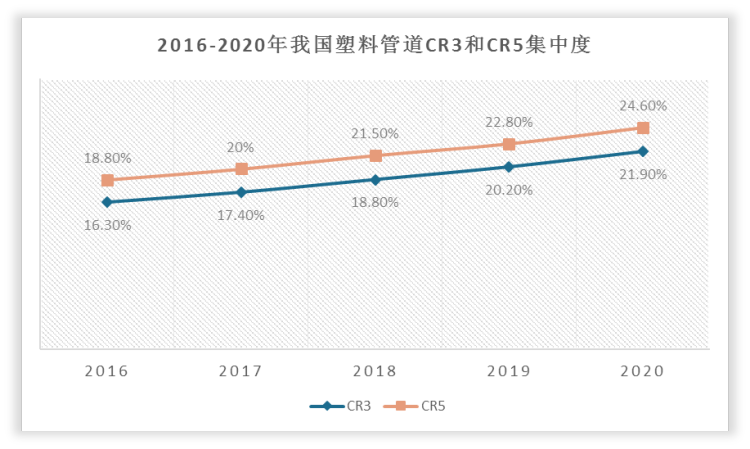

根据观研报告网发布的《中国塑料管道行业竞争态势研究与投资战略调研报告(2022-2029年)》显示,进入塑料管道的壁垒不高,目前市场属于充分竞争状态。而随着行业竞争加剧,产业结构不断优化,落后产能的淘汰速度逐步加快。从趋势上看,塑料管道行业整体向头部企业稳步集中,CR5与CR3自2016年18.8%、16.3%提升至2020年24.6%、21.9%,龙头企业整体优势显著。

数据来源:公开资料整理

按市场划分来看,在家装管方面,伟星新材是比较突出的区域性塑料管道品牌企业;在公装管方面,中国联塑、永高股份、雄塑科技、顾地科技等逐渐成为全国性的塑料管道企业。

国内塑料管道头部企业概况

| 企业 | 上市时间 | 主营品类 | 生产基地 | 核心市场 | 主要面向客户 |

| 中国联塑 | 2010 | PVC、PP、PE | 东东顺德、鹤山、中山、郁南,湖北武汉,贵州贵阳、江苏南京等 | 华南为主,华中、西南次之,遍布全国 | To B为主 |

| 永高股份 | 2011 | PVC、PPR、PE | 天津滨海新区,重庆,上海浦东,安徽广德,浙江黄岩,广东广州、深圳等 | 华东为主,华南、华中次之,遍布全国 | To B为主 |

| 伟星新材 | 2010 | PVC、PPR、PE | 浙江,上海,天津,重庆,西安 | 华东为主,华北次之,遍布全国 | To C为主 |

| 雄塑科技 | 2017 | PVC、PPR、PE | 广东南海,广西南宁,江西宜春,河南新乡,海南海口 | 华南为主,华中次之 | To B为主 |

| 顾地科技 | 2012 | PVC、PP、PE | 湖北,重庆,佛山,马鞍山,甘肃,北京 | 华中、西南为主,华南、华东、西北次之,遍布全国 | To B为主 |

资料来源:观研天下整理

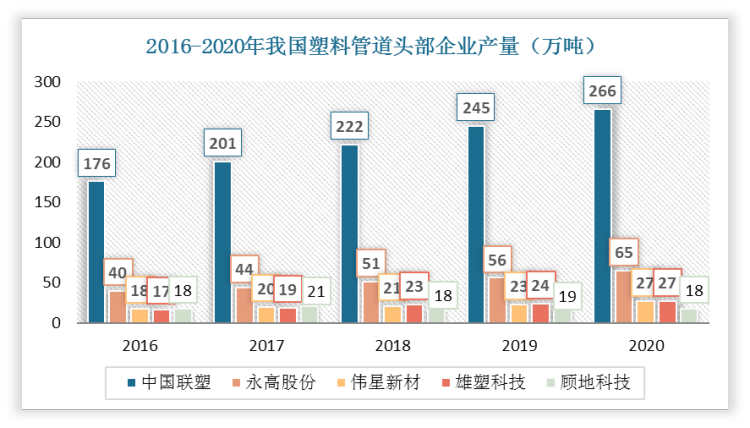

目前国内规模以上塑料管道企业数量在3000家以上,其中年产能1万吨以上的企业约300家,仅有20家以上企业的年生产能力超过10万吨。在上市企业中,中国联塑产量在2016-2020年一直保持领先地位,其中,2020年的产量达266万吨;其次为永高股份,产量排名第二,2020年的产量增至65万吨;伟星新材、雄塑科技及顾地科技的产量相差不大,但均不达30万吨。

数据来源:各公司官网,观研天下整理

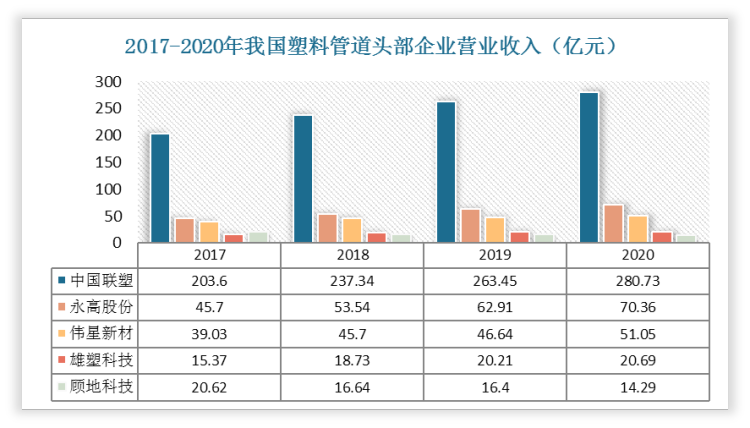

从营业收入来看,中国联塑依然领先其他塑料管道上市企业。2017-2020年中国联塑营业收入保持在200亿元以上,2020年的营业收入达280.73亿元。

数据来源:各公司官网,观研天下整理

从这五家头部企业的塑料管道业务收入来看,均对自家企业营业收入贡献率最大,从2019年及2020年的收入来看,其塑料管道收入占比在90%左右。

数据来源:各公司官网,观研天下整理

从毛利率来看,伟星新材的毛利率最高,在2017-2020均保持43%以上;而中国联塑、永高股份、雄塑科技的毛利率相差不大,均在20%-30%之间;顾地科技的毛利则稍微低于其他四家。

数据来源:各公司官网,观研天下整理(TC)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。