一、行业相对概述

压力容器是指盛装气体或者液体,承载一定压力的密闭设备。为了更有效地实施科学管理和安全监检,我国《压力容器安全监察规程》中根据工作压力、介质危害性及其在生产中的作用将压力容器分为三类。并对每个类别的压力容器在设计、制造过程,以及检验项目、内容和方式做出了不同的规定。

但压力容器已实施进口商品安全质量许可制度,未取得进口安全质量许可证书的商品不准进口。应该按照最新TSG21-2016《固定式压力容器安全技术监察规程》中划分,先按介质划分为第一组介质和第二组介质,然后再按照压力和容积划分类别Ⅰ类,Ⅱ类,Ⅲ类,老容规的所谓第一类、第二类、第三类已经不适用了。

压力容器的用途极为广泛,它在工业、民用、军工等许多部门以及科学研究的许多领域都具有重要的地位和作用。其中以在化学工业与石油化学工业中用最多,仅在石油化学工业中应用的压力容器就占全部压力容器总数的50 %左右。压力容器在化工与石油化工领域,主要用于传热、传质、反应等工艺过程,以及贮存、运输有压力的气体或液化气体;在其他工业与民用领域亦有广泛的应用,如空气压缩机。各类专用压缩机及制冷压缩机的辅机(冷却器、缓冲器、油水分离器、贮气罐、蒸发器、液体冷却剂贮罐等)均属压力容器。

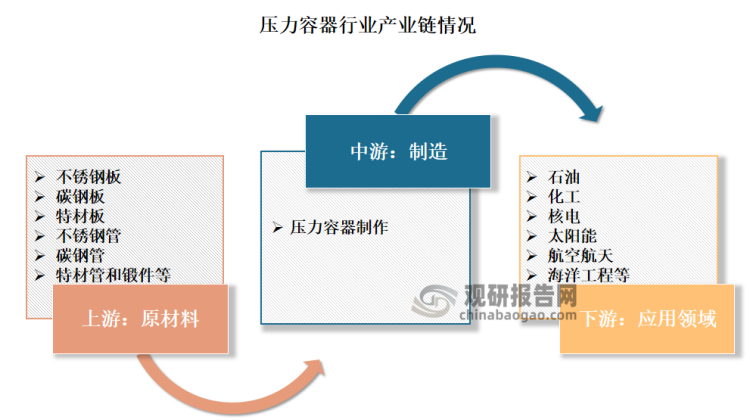

产业链来看,压力容器行业的上游主要是钢铁行业,原材料包括不锈钢板、碳钢板、特材板、不锈钢管、碳钢管、特材管和锻件等;下游领域广泛,包括但不限于石油、化工、核电、太阳能、航空航天、海洋工程等行业。

资料来源:观研天下数据中心整理

二、行业市场发展情况

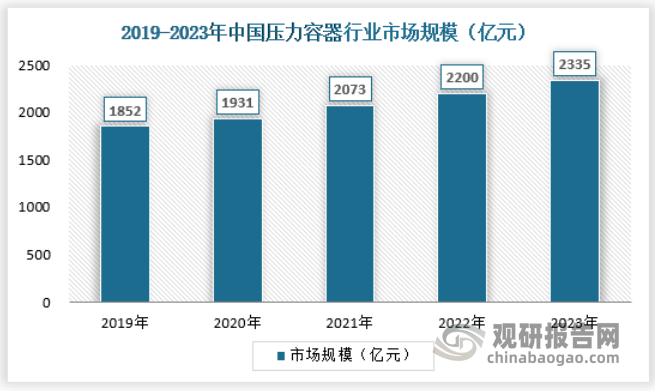

近年来随着石油化工、新能源、环保等下游应用领域的增多,我国压力容器行业市场规模逐年上升,其在国民经济中的重要性持续增强。根据数据显示,2021年我国压力容器行业市场规模达到2073亿元,2023年将达到2335亿元。

资料来源:观研天下数据中心整理

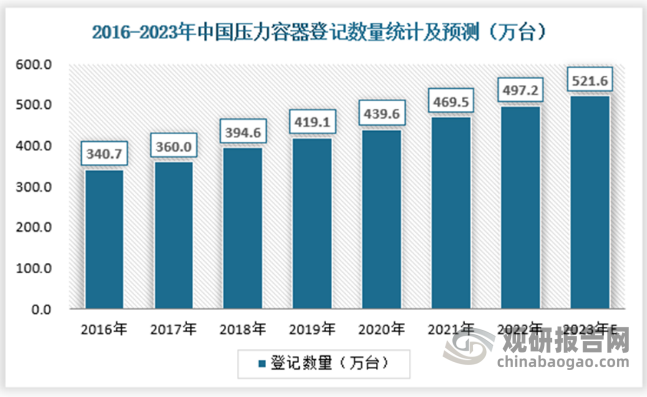

根据国家市场监督管理总局数据,我国压力容器登记数量逐年上涨,从2016年的340.7万台增长至2022年的497.2万台,年均复合增长率为6.5%,预计2023年登记数量将达到521.6万台。

资料来源:国家市场监督管理总局特种设备安全监察局,观研天下数据中心整理

三、行业主要细分市场情况

1、化工压力容器市场

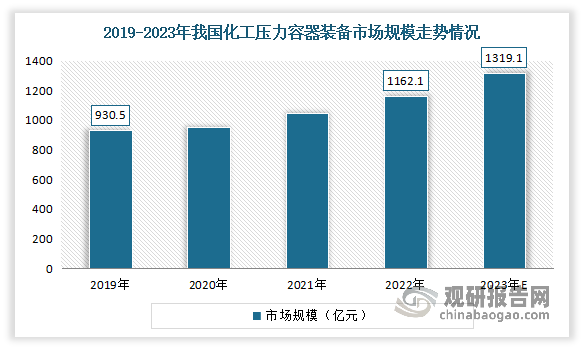

化工行业在国民经济中具有重要地位,为压力容器装备创造了巨大的需求空间,也是我国压力容器市场中最大的细分市场。近年在化工行业转型升级的大背景下,对化工压力容器装备的技术要求也显著增加。数据显示,2019-2022年我国化工压力容器装备市场规模由930.5亿元增长至1162.1亿元,复合年均增长率达7.7%。预计2023年我国化工压力容器装备市场规模将增至1319.1亿元。

资料来源:观研天下数据中心整理

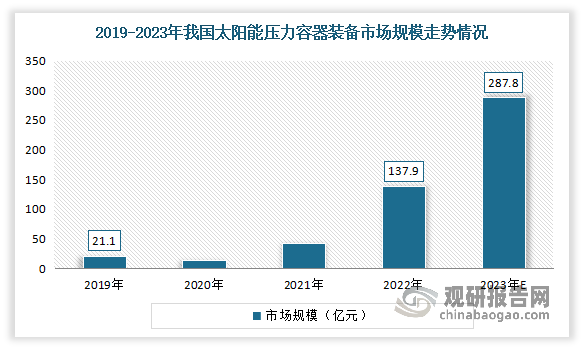

2、太阳能光伏压力容器市场

近年受下游多晶硅产能扩产周期影响,光伏压力容器装备需求也快速增加。数据显示,2019-2022年我国太阳能压力容器装备市场规模从21.1亿元增长到了137.9亿元。预计2023年我国太阳能压力容器装备市场规模将增至287.8亿元。

资料来源:观研天下数据中心整理

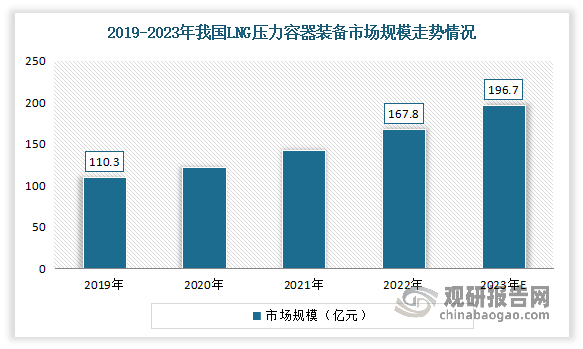

3、LNG压力容器市场

近年我国LNG压力容器装备市场规模不断增长。同时相比石油、煤炭等化石能源来说,LNG在环境保护等方面有着显著优势,将成为未来国家能源战略中的发展重点,LNG接收站等配套设施的建设将进一步提速,从而带动LNG气化器、储存罐等压力容器装备市场需求的持续扩大。数据显示,2019-2022年我国LNG压力容器装备市场规模从110.3亿元增长到167.8亿元。2023年我国LNG压力容器装备市场规模将增至196.7亿元。

资料来源:观研天下数据中心整理

四、行业竞争情况

(1)国际压力容器制造业竞争格局

根据观研报告网发布的《中国压力容器行业发展趋势分析与投资前景预测报告(2024-2031年)》显示,目前,全球压力容器市场较为分散,竞争主要表现为美国、韩国、日本、印度、中国以及欧洲主要企业之间的竞争。其中,美国、欧洲、日本的金属压力容器制造企业起步较早,在国际上一直处于领先地位,其技术及工艺水平优势明显,较少涉及中、低档产品。主要的市场参与者包括美国邵尔(Shaw)集团、德国鲁齐(Lurgi)集团、日本制钢所株式会社(JSW)、阿尔拉伐(Alfa Laval)公司等。

20 世纪 90 年代以来,韩国、印度、中国也开始大力发展本国的金属压力容器制造业。通过引进、消化、吸收国外先进技术,以及凭借本国人力成本上的优势,一批新兴市场国家的龙头企业近年来逐步参与到国际市场的竞争当中,其中知名的生产厂商包括韩国斗山重工(Doosan Heavy Industries & Construction)、韩国 ILSUNG、印度拿丁集团(Larsen & Toubro)和印度ISGEC 重工有限公司(ISGEC Heavy Engineering)等企业。

(2)国内压力容器行业竞争格局

大型、重型压力容器行业产品种类繁多,各个大型压力容器制造企业侧重不同的细分产品。中国压力容器制造业的发展经历了一个从无到有、从小到大、从混业到专业的发展历程,已形成了多种体制、类型的生产企业并存的格局,行业集中度较低、市场化程度较高。行业中的相关企业原来主要从事低端产品建造、分包工作,而近年来迅速发展,在产品层次、产业分工、经营规模等方面都有了较大提高,目前我国已经发展成为全球压力容器行业最重要的生产基地之一,行业整体竞争随着持证厂商数量大幅增加也日趋加剧。

虽然近年来我国大陆地区 ASME 持证厂商及证书数量不断增加,且逐步参与到国际竞争当中,但更多的竞争主要集中在中低端市场,现阶段具备国际竞争力、能将高质量的产品销往海外优质客户的国内企业依旧较少,其主要的原因在于我国压力容器制造企业的自主创新能力整体偏弱,关键核心技术与高端装备对外依存度较高,缺乏世界知名品牌等问题仍然存在。国内部分领先企业生产和销售的产品具有自主知识产权,整体技术达到国际先进水平,并在国内多个大型项目中实现成功应用,实现进口替代,积极响应《中国制造 2025》中重点投向高端装备等制造业转型升级的关键领域,为制造业发展创造良好的政策环境的要求。

整体来看,目前我国压力容器行业竞争格局较为分散,市场参与者众多。中、低端压力容器行业市场集中度较低,竞争相对激烈,同质化产品较多。而拥有自身核心技术、能够自主生产高端压力容器的企业的竞争格局较为稳定,各厂家主要依托品牌、质量及技术水平等展开竞争。

中国压力容器行业主要品牌

| 企业名称 | 2022年营业收入(亿元) | 2022年ROE | 2022年毛利率 | 2022年净利率 | 主要产品 | 主要下游产业 |

| 兰石重装 | 49.80 | 5.77% | 14.00% | 3.66% | 压力容器、工业智能装备、节能环保装备 | 石油炼化、煤化工、核电、氢能、光伏、光热 |

| *ST天沃 | 35.91 | -- | 15.29 | 122.19% | 能源工程服务、压力容器 | 电力、新能源、石油化工、煤化工、冶金、国防 |

| 海陆重工 | 23.65 | 10.57% | 25.27% | 14.78% | 工业余热锅炉、压力容器、核安全设备、污染物回收处理、光伏电站运营 | 石油化工、精细化工、煤化工、核电 |

| 宝色股份 | 14.09 | 9.23% | 19.73% | 4.28% | 压力容器、管道、管件 | 化工、冶金、新能源、环保、舰船与海工装备、航空航天 |

| 锡装股份 | 11.70 | 14.80% | 31.25% | 19.71% | 金属压力容器(以换热器为主) | 石油炼化、基础化工、太阳能、船舶及海洋工程、核电 |

| 科新机电 | 10.75 | 15.29% | 24.08% | 11.24% | 压力容器 | 石油炼化、天然气化工、煤化工、核电、光伏 |

资料来源:观研天下数据中心整理

四、未来发展趋势预测

压力容器主要的下游行业例如石油及天然气行业、化工行业、新能源行业、电子化学品行业等经历了大规模扩张和产业技术变革,带动了压力容器制造业在市场规模、技术水平等全方位的提升,并由最开始的传统容器制造,渐渐向模块化、一体化、物联网集成化设备发展。

1、产品高效节能化

“双碳”背景下,我国颁布一系列针对节能减排技术和装备的支持政策,旨在促进产业技术创新,《中国制造 2025》指出“加大先进节能环保技术、工艺和装备的研发力度,加快制造业绿色改造升级”、“大力研发推广余热余压回收”、“加快应用清洁高效铸造、锻压、焊接、表面处理、切削等加工工艺,实现绿色生产”。随着石油化工、海洋工程以及新能源等下游行业节能减排力度的不断加强,高效压力容器将会拥有更巨大的技术市场。

2、产品大型化、模块化、集成化

压力容器设备的应用非常复杂,随着行业技术水平、生产工艺、性能要求的不断提高和全球化水平的日益加强,下游行业规模效应越加明显,对设备提出了越来越高的要求。分离设备产品种类规格多样,产品配件种类较多,下游客户配套难度较大,为了有效控制采购管理成本,客户更加倾向于设备制造商提供高端化、模块化的设备。随着社会的不断发展,日常增长的用油需求量推动专用设备向着大型化、一体化的方向发展。

3、产品智能化、数字化

“十三五”期间,压力容器装备制造业坚持科技引领、创新发展、高效推进,出现了一大批具有自主知识产权的高端智能装备。随着智能化技术的发展,下游客户对设备的智能化数字化功能需求增加,希望通过设备的技术升级实现生产制造的远程监控,从而快速发现并解决问题。因此,智能化、数字化设备等将成为未来发展趋势。

4、装备使用周期延长对设备提出了更高要求

能源化工行业专用压力容器设备安全稳定地长周期运行是设备管理水平的直接体现,是企业安全环保的需要,也是降本增效的有效手段。炼化设备检维修水平提升,装置检修周期延长,可有效降低检维修费用和装置开停工物料损失。以中国石化 2.7 亿吨/年原油加工能力测算,同“一年一修”相比,炼厂整体实现“三年一修”和“四年一修”分别可避免加工能力放空 1,600 万吨/年和 2,000 万吨/年。从 20 世纪六七十年代的“一年一大修、大修保一年”到“十三五”时期的“四年一修”,我国炼油和化工生产装置运行水平大幅提升。“十四五”期间,中国石化炼化装置运行水平将向“五年一修”的国际先进水平挺进。炼化装置的长周期运行需求对原油预处理环节提出了更高要求。(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。