一、行业相关定义

根据观研报告网发布的《中国民营医院行业发展趋势分析与未来投资预测报告(2024-2031年)》显示,民营医院是指经济类型为国有和集体以外的医院,包括联营、股份合作、私营、台港澳投资和外国投资等医院。民营医院可分为民办营利性医疗机构及民办非营利性医疗机构。民办非营利性医疗机构不以营利为目的,其本身无法作为上市主体。因此,仅有民办营利性医疗机构可以作为上市主体。

二、行业市场规模

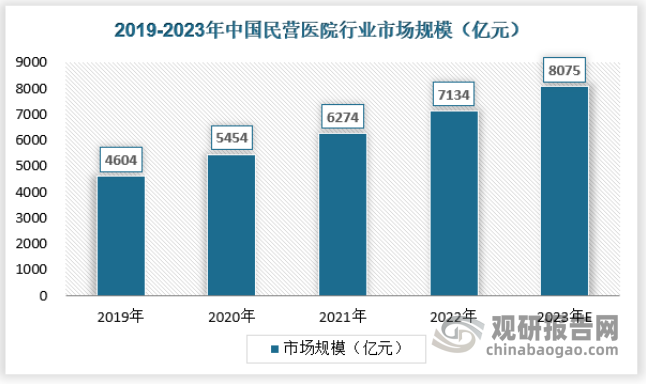

民营医疗是我国医疗体系中不可或缺的重要组成部分,大力发展民营医疗是我国医疗事业发展的必然趋势之一。近年来,随着我国国民经济水平不断提升,医药卫生体制改革不断深入,我国民营医疗也得到了快速的发展。长期以来,中国的医疗体系以公立医疗机构为主体,民营医疗机构是公立医疗体系外的有效补充。随着人口老龄化问题的出现,中国医疗服务供需关系将面临较大错配,公立医疗体系的运转相对复杂,扩张受限,民营医疗的灵活性可以提供更多支持,截止2022年中国民营医院行业市场规模为7134亿元,预计2023年国内民营医院行业市场规模将达到8075亿元,具体如下:

资料来源:观研天下数据中心整理

三、行业供需规模

1、供应情况

我国民营医院发展迅速,在众疗机构中,民营医院的增速最为明显。我国民营医疗机构的数量,床位数、诊疗次数等指标随着整个医疗行业的发展也随之呈现增长的趋势。从社会发展需求来看,民营医院已经成为医疗服务体系中的重要的组成部分,它在提高卫生体制工作效率中的作用重大,在各国政策的鼓励与支持下,民营医院必然以更好的状态融入整个医疗服务体系中。近年来,我国民营医疗卫生机构中民营医院数量不断增长,2019年我国民营医疗卫生机构中民营医院22424万个, 2022年我国民营医院数量增长至25230个,预计2023年将达到25735个。

资料来源:国家卫健委,观研天下数据中心整理

2、需求情况

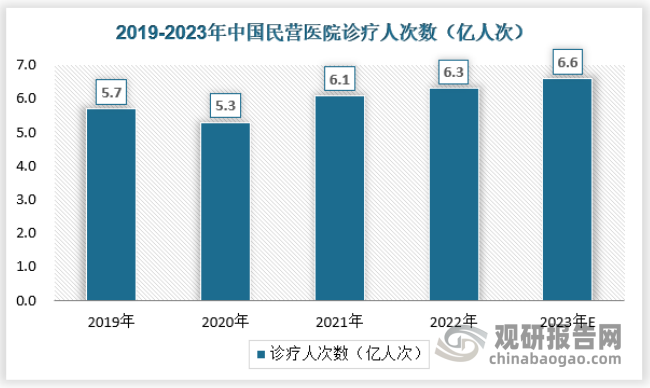

2022 年,全国医疗卫生机构总诊疗人次 84.2 亿,2022 年居民平均到医疗卫生机构就诊 6.0次。其中,民营医院诊疗人次 6.3 亿(占医院总诊疗人次的 16.6%)。2020年受新冠疫情影响,所有医疗机构诊疗人次和入院人次都有所降低。预计2023年国内民营医院诊疗人次将达到6.6亿人次,具体如下:

资料来源:国家卫健委,观研天下数据中心整理

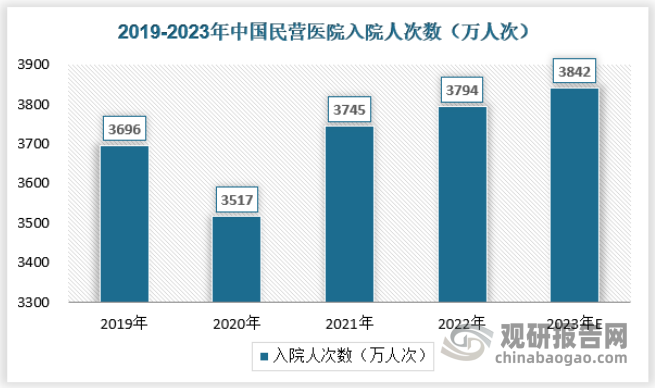

2022 年,全国医疗卫生机构入院人次 24686 万,居民年住院率为 17.5%。其中,民营医院入院人次 3794 万(占医院总入院人次的18.9%)。预计2023年全国民营医院入院人次将达到3842万人次,具体如下:

资料来源:国家卫健委,观研天下数据中心整理

四、行业细分市场

1、综合医院

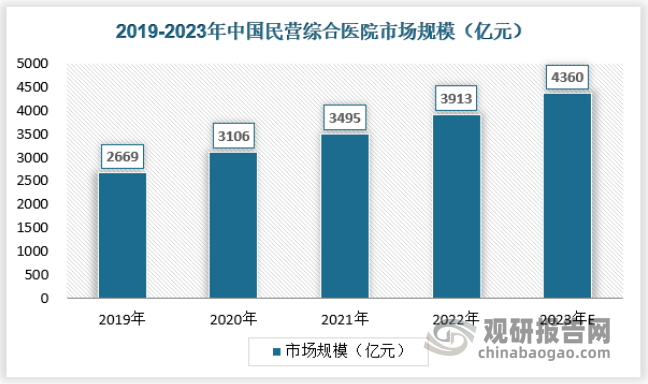

目前中国医疗服务供需极不平衡的状况为社会资本进入综合医疗创造了一个良好的时机,各路资本开始迅速抢占市场,如凤凰医疗、上海仁济医疗、复星医药等。由于要满足大众需求,其对医保的依赖度高,容易和公立医院形成直接竞争,因此目前民营综合医院多采取打造具有特色专科的综合医院的策略。2022年中国民营综合医院市场规模为3913亿元,预计2023年国内民营综合医院市场规模将达到4360亿元,具体如下:

资料来源:观研天下数据中心整理

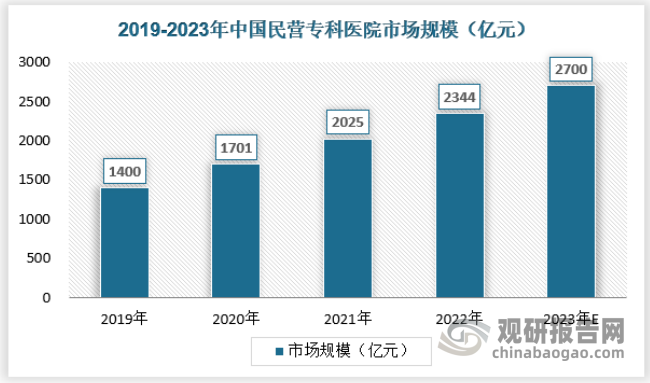

2、专科医院

专科医院指专门从事综合医院细分科室的疾病诊断、治疗的医疗服务机构。相较大型综合医院,专科医院分科单一,但能够针对相关领域提供较为专业化、特色化的医疗服务。此外,随着中国经济发展水平的提高,医疗服务早已突破“有病求医”的观念,医疗消费动机表现出多层次。近年来,眼科、口腔、妇产等专科进入门槛较低,注重服务,是社会办医发展较快的专科领域,运营模式较为标准化,可复制性强,地区扩张的协同效益佳。多样化的特点,使得美容、整形、牙科、康复等民营专科医院在近年快速增长。2022年中国民营专科医院市场规模为2344亿元,预计2023年国内民营专科医院市场规模将达到2700亿元,具体如下:

资料来源:观研天下数据中心整理

五、行业竞争格局

截至2022年末,全国医疗卫生机构总数1032918个,比上年增加1983个。其中:医院36976个,医院中,公立医院 11746个,民营医院25230个。医院按等级分:三级医院 3523个(其中:三级甲等医院1716个),二级医院 11145个,一级医院 12815个,未定级医院9493个。由数据显示可以看出,我国民营医院在行业内的竞争者非常多,

在地域分布上,我国医疗资源整体呈现不均衡的状态,北京的医疗资源一骑绝尘,其他医疗资源强省(市)大多经济实力较强,而内蒙古、吉林等则可能因为总体人口基数较小导致。甘肃、贵州、广西、广东、江西的每万人拥有医师数量较少。

省会城市对全省医疗资源的虹吸效应明显,部分省会的万人拥有医师量远高于全省平均,例如浙江省每万人拥有33.7名执业医师,其中杭州市每万人拥有 44.5名,远高于全省水平,以人数计算,浙江省拥有 21.8 万医师,其中 24.3%在杭州,从医师资源角度,杭州、宁波、温州占据浙江省近半医疗资源。

省会对医疗资源的虹吸导致低线城市的就诊人群向高线城市流动,从而产生异地就医导致的住宿、看护等问题。随着低线城市人群消费力上升,对部分病种就近就医的意愿也会更加强烈,体制机制相对灵活的民营医院可以进行下沉布局,填补公立医院无法满足的需求。

例如口腔业龙头通策医疗,充分利用自有杭州口腔医院、宁波口腔医院的影响力,推进公司在浙江省内的业务,实现全面布局。浙江省作为全国的经济大省,居民相对富庶,下沉市场空间较大。依靠杭口、宁口形成的人才梯队及经营经验可以让公司在短期内大力发展蒲公英医院,分院建设投入小、培育期短、见效快,形成公司发展动能。

低线城市竞争对手相对弱,医疗需求正在兴起,而大型民营医院依靠系统化、体系化的培训和经营管理在低线城市正在占据优势。对于患者来说,去哪里看诊,是对医疗质量和就医便捷性的权衡,对于部分病种来说,低线城市患病人群基数大、行动不方便,基层就医需求未被满足,此时体制灵活的民营医院很适合作为公立医疗系统的补充。

总体上,我国民营医院市场虽然没有形成绝对的龙头企业,但在一些区域或细分领域中,有一些具有较强竞争力的领先企业,如通策医疗、北京三博脑科医院、宁波明州医院、浙江金华广福医院、爱尔眼科医院集团股份有限公司、普瑞眼科医院集团、北京佳美口腔医院等,这些企业具有较强的品牌影响力、规模优势、技术创新能力和市场拓展能力。(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。