一、ADC药物行业概述

偶联反应,又名耦合反应。偶联反应是由两个有机化学单位,进行某种化学反应,而得到一个有机分子的过程。ADC药物(Antibody-drug conjugates),即抗体偶联药物,是一类通过化学连接子(Linker)将小分子细胞毒药物(Drug/Payload)与抗体(Antibody)偶联而产生的药物。ADC分子进入人体后,可通过单克隆抗体的导向作用与靶细胞表面的抗原结合,进入靶细胞内,进入细胞内的ADC分子可通过化学或者酶促作用释放出效应分子,以达到消灭靶细胞的目的。ADC药物结合单克隆抗体靶向性强和小分子毒素高活性等优点,既可以降低小分子细胞毒素的毒副作用,又提高了药物疗效与药物特异性,改善治疗窗口。

ADC药物行业特征为需求端不断增加、高研发壁垒以及政策利好性行业。

ADC药物行业特征

| 特征 | 分析 |

| ADC药物的需求逐渐增加:中国癌症发病人数及死亡人数的上升将导致市场规模扩大,进而带动对ADC药物的需求 | 现阶段上市的ADC药物适应症集中于乳腺癌、血液瘤和膀胱癌。据统计,在临床候选阶段的ADC药物中,大约有12%开发用于治疗乳腺癌,10%用于非霍奇金淋巴瘤,7%用于急性髓性白血病,7%用于多发性骨髓瘤。2020年 男性发病率前10的癌症包括膀胱癌、非霍奇金淋巴瘤与白血病,女性患者中乳腺癌为发病率排名首位的癌症。中国癌症发病率仍持续上升,这将带动ADC药物的需求。 |

| 研发壁垒高:ADC药物研发壁垒高,上市标准严格,准入门槛高 | ADC抗体偶联药物进入人体后,首先需将肿瘤药物带向肿瘤组织,防止脱靶现象;其次找到肿瘤组织后需及时将化疗药物卸载,保证药物的有效性。最重要的是要确保化疗药物剂量能够较大程度地杀伤肿瘤细胞。上述每个环节都需要大量的临床数据作为支撑,药企必须具备超高研发实力,确保ADC药物真正有效地作用于靶细胞。因此该行业壁垒十分高。 |

| 政策利好:加速创新药物研发是全球共识,政策推动ADC药物行业的发展 | 加速创新药物研发已成为全球共识,创新药物能否成功注册上市是其商业化进展中重要的一环。中国政府制定了一系列相关法规政策以支持本土药企的发展,鼓励创新药的研发,提供药品审批质量,加快创新药的审评审批。将创新药、临床急需用药等药品列入国家重点研发计划。 |

资料来源:观研天下数据中心整理

二、ADC研发热情高涨,药物靶点布局丰富

1、ADC药物优势显著,研发热情高涨

根据观研报告网发布的《中国ADC药物行业发展趋势分析与未来前景研究报告(2024-2031年)》显示,随着癌症等疾病的发病率不断上升,对新型抗癌药物的需求也在不断增加。ADC药物兼具化疗与靶向治疗优势,例如ADC药物较化疗具有肿瘤特异性、无剂量限制性毒性,拥有更广阔的治疗窗口,而较靶向药物具备更强的细胞毒性。ADC药物为晚期NSCLC的个性化和精准治疗提供了一种方案选择,在晚期NSCLC的临床研究中展现出较好的治疗效果和安全性,因此吸引着全球及国内药企竞相布局。

资料来源:观研天下整理

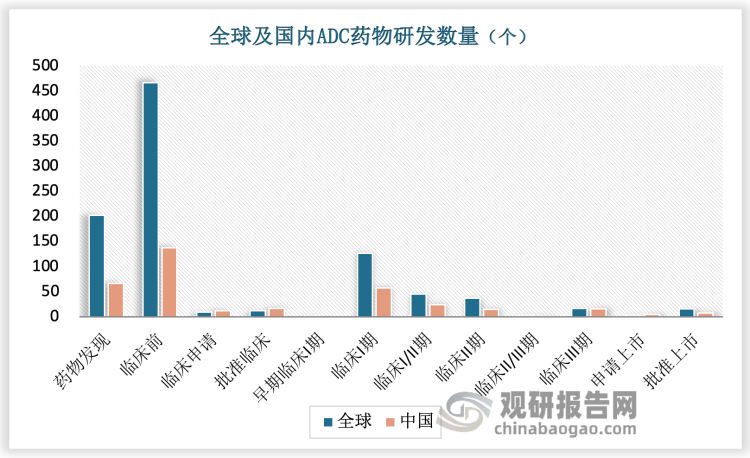

据新药情报库数据,截至2023年11月,全球共有244款ADC药物进入临床试验阶段,其中15款已批准上市,2款正申请上市,16款处于临床III期,其余多数处于临床早期阶段。国内共有122款ADC药物进入临床试验阶段,其中7款已批准上市,4款正申请上市,15款处于临床III期。

资料来源:新药情报库、观研天下整理

2、成熟靶点同质化严重,新兴赛道有望出现重磅品种

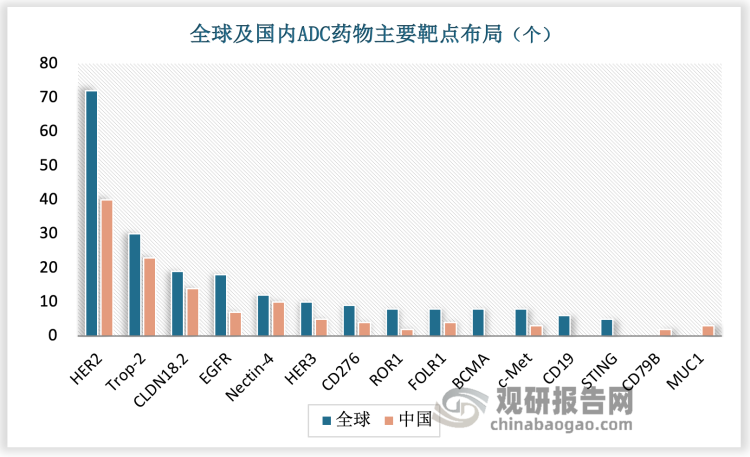

从靶点来看,目前HER2和Trop-2靶点赛道已经较为拥挤,二者均为经临床验证的成熟靶点,超60%以上的研发企业都集中于此,产品上市就将面临较为残酷的竞争格局。其中,HER2开发最成熟,竞争也最激烈,单靶向HER2 ADC产品就占全部产品的三分之一,目前国内围绕HER2 ADC开发的药物近40款,占国内ADC管线约34%,且前第一三共的DS-8201在HER2 ADC药物领域屡次位列销售额榜首,在DS-8201的万丈光芒下,HER2 ADC的在研企业想要超越DS-8201着实不容易。

因此国内已经有不少药企开始进行全新靶点的研发,例如,CLDN18.2因其具有肿瘤选择性特征及其在部分最具侵袭性癌症中有分布,成为开发靶向疗法极具吸引力的新兴靶点,引起国内外ADC药物广泛布局;礼新医药的LM-305靶点为GPRC5D,是全球首个获批临床的GPRC5D靶向ADC药物;今年5月,阿斯利康便与礼新医药达成总价6亿美元的合作进行LM-305的开发。此外,EGFR、Nectin-4、HER3等靶点也已吸引国内外深度布局。但总的来看,该类靶点赛道尚未形成明显竞争格局,仍然有较大的发展潜力,有望出现重磅品种。

资料来源:新药情报库、观研天下整理

观研天下分析师观点:此前,科伦药业的两款ADC药物遭遇了默沙东的“退货”,虽然官方并没有公布具体原因,但从中可以看到,药物的研发不仅涉及技术层面的挑战,也涉及到商业化策略和市场考量。因此,在分析时,除了关注技术层面的靶点选择和适应症选择外,还需要考虑商业化策略和市场环境对药物研发的影响。

另外,适应症的选择也是非常重要的。不同的适应症对药物的疗效和安全性要求不同,因此需要根据疾病的特性和患者的需求来选择合适的适应症。同时,在研发过程中,也需要考虑是否扩大适应症范围或联合用药以增加药效。这些决策需要根据临床试验数据和市场需求来综合考虑,只有综合考虑这些因素,才能确保药物的安全性和有效性,满足患者的需求,并在市场竞争中取得成功。

三、资本持续布局ADC,融资事件整体呈上升趋势

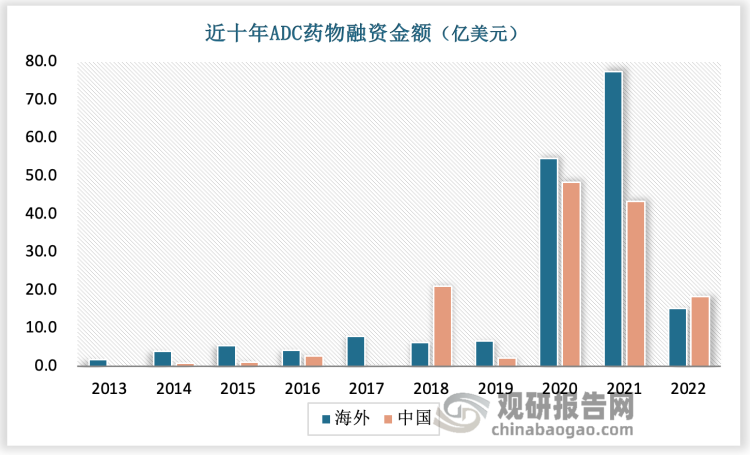

ADC药物市场处于快速扩容阶段,需求持续景气。伴随着全球研发高热情,及获批新药数量增多、许多药进入商业化放量阶段,叠加CDMO企业在先进技术的前瞻性和更丰富专业的技术及生产平台,ADC药物逐渐成为资本关注的焦点。近十年全球ADC药物融资事件整体呈上升趋势,2020年达到顶峰,国内ADC赛道投融资也呈现出欣欣向荣的发展态势,融资事件数近三年稳定在35起左右,而今年开年至今,又有数场融资事件发生。

2023年国内ADC融资事件(1-9月)

| 融资时间 | 公司 | 融资轮次 | 金额 | 涉及领域 | 投资机构 |

| 1月 | 达石药业 | B轮 | 1亿人民币 | 抗体分子工程改造以及新型抗体与药物偶联体(ADC)技术 | 景行智检创投、景行智远创投、前海利元投资、富汇创投 |

| 1月 | 普众发现 | C轮 | - | 双抗ADC | 凯风创投 |

| 3月 | 健信生物 | B轮 | - | 双抗、多抗以及ADC药物 | 宏津资本、中创永健、乔景资本、深圳东方汇异资本管理有限公司 |

| 4月 | 博奥信生物 | B+轮 | 数千万人民币 | 双抗和新一代ADC | 和盟创投、睿赢资产 |

| 5月 | 同宜医药 | B+轮 | - | Bi-XDC | 盛迪私募、苏州工业园区科创基金、合肥高投、合肥产投、上海联和投资 |

| 5月 | 诗健生物 | A+轮 | 1亿人民币 | 单克隆抗体、ADC | 投控东海、张科禾润、荷塘创投 |

| 6月 | 中科帅天 | A+轮 | - | 放疗增敏剂和抗体偶联药物 | 同创伟业 |

| 6月 | 百力司康 | B+轮 | - | ADC | 卫材 |

| 1月 | B+轮 | 1亿人民币 | 双特异(Bi-spccific)和ADC | 约印医疗基金、夏尔巴投资、东方富海 | |

| 8月 | 瀚科迈博 | A+轮 | 数千万元 | 单抗、双抗、ADC以及细胞因子融合蛋白领域 | 国元股权投资、国元创新投资、讯飞创投、深圳生众投资 |

| 8月 | 阿尔法分子科技 | A轮 | - | GPCR抗体 | 上海生物医药基金、华仟资本、新恒利达资本 |

资料来源:观研天下数据中心整理

融资金融方面,2021年全球偶联药物的融资金额达到了顶峰。然而,到了2022年,无论是中国还是海外,融资金额都出现了超过50%的下降。这主要是由于资本市场的寒冬导致融资受限,许多创新药企在面临资金压力时不得不采取节流的策略。尽管如此,相较于其他领域,ADC赛道的融资表现仍然是非常不错的,这表明投资者对ADC药物领域的关注度并未减少,反而可能更加注重投资的质量和长期回报。

资料来源:医药魔方、观研天下整理

四、国产ADC出海火热,license out是商业化主要模式

1、政策支持下,ADC药企出海意愿增加

国内ADC药物行业虽然起步较晚,但随着国内政策对研发创新的支持力度不断加大,以及国内ADC药物企业研发能力的不断提升,产品质量和安全性得到了不断改进。在满足国内市场需求的同时,中国ADC药企也在积极拓展国际市场。据德邦证券统计,2021年至今年上半年,国产ADC药物出海交易金额已经超过200亿美元。其中,科伦博泰通过授权默沙东9款产品,拿下了超过118亿美元的潜在交易金额(按合同签订时计)。若从出海交易次数来看,排在前位的企业有科伦药业、石药集团、映恩生物、康诺亚等,出海ADC药物靶点主要涵盖了HER2、TROP2、Claudin18.2等。

2021年-2023年5月ADC出海汇总

| 转让方 | 受让方 | ADC项目 | 靶点 | 交易金额(亿美元) | 时间 |

| 荣昌生物 | Seagen | 维迪西妥单抗 | HER2 | 26 | 2021.8 |

| 科伦药业 | 默沙东 | SKB-264 | TROP2 | 14.1 | 2022.5 |

| 礼新药业 | Turning Point | LM-302 | Claudin18.2 | >10 | 2022.5 |

| 多禧生物 | 强生 | 5项ADC | - | - | 2022.6 |

| 石药集团 | Elevation Oncology | SYSA1801 | Claudin 18.2 | 11.95 | 2022.7 |

| 科伦药业 | 默沙东 | SKB315 | Claudin 18.2 | 9.36 | 2022.7 |

| 科伦药业 | 默沙东 | 7项ADC | - | 94.75 | 2023.12 |

| 石药集团 | Corbus Pharmaceuticals | SYS6002 | Nectin-4 | 6.925 | 2023.1 |

| 映恩生物 | Adcendo ApS | - | - | - | 2023.1 |

| 信诺维 | AmM ax | 实体瘤创新性ADC | - | 8.71 | 2023.1 |

| 康诺亚/乐普生物 | 阿斯利康 | CMG901 | Claudin 18.2 | 11.88 | 2023.2 |

| 映恩生物 | BioNTech | DB-1303、DB-1311 | HER2 | 16.7 | 2023.4 |

| 启德医药 | Pyramid Biosciences | GQ1010 | TROP2 | 10.2 | 2023.4 |

| 百力司康 | 卫材 | BB-1701 | HER2 | >20 | 2023.5 |

| 礼新医药 | 阿斯利康 | LM-305 | GPRC5D | 6 | 2023.5 |

资料来源:生物药大时代公众号、观研天下数据中心整理

2、license out显著低于自主出海门槛,成为出海商业化主要模式

对于选择走向国际市场的企业,license out模式正成为越来越多国产ADC产品出海趋势。因为当前我国大部分成熟药企尚不具备直接出海所需的海外临床和商业化能力,对于大多数的新兴Biotech公司,国内市场布局都经验尚浅甚至毫无头绪,海外市场的开发就更加遥不可及。考虑到海外开展临床翻倍的成本和完全不同的商业化环境,使得国内药企面对再大的海外市场蛋糕也只能望洋兴叹。而选择License out交易模式,不仅在研发端可以通过与海外药企合作,借助对方的各类资源,实现优势互补、降低新药研发风险;销售端还可以借助国际药企的销售网络,实现快速进入国际市场、获得丰厚现金流。

12月15日,和铂医药(HK02142,股价1.64港元,市值12.6亿港元)在港交所公告,公司全资子公司诺纳生物(苏州)有限公司(以下简称诺纳生物)与Seagen Inc.已就HBM9033的全球临床开发及商业化订立许可协议。此外,今年以来还有石药巨石生物授予Elevation Oncology在大中华地区以外地区开发及商业化其同类首创的抗Claudin 18.2抗体偶联药物(ADC)SYSA1801的独家权益、礼新医药将自主研发的ADC药物LM-302授权给美国Turning Point公司、科伦药业控股子公司科伦博泰将其具有自主知识产权的某临床早期生物大分子肿瘤项目B有偿独家许可给默沙东在全球范围内进行研究、开发、生产制造与商业化。更早之前,拥有首款获批上市的国产ADC药物的荣昌生物(688331.SH),在2021年以26亿美元的价格将维迪西妥单抗的海外权益出售给了Seagen,刷新了中国制药企业单品种海外授权交易的最高纪录。

业内普遍认为,国产ADC药物权益频频对海外出售,既肯定了我国创新药企研发实力,也体现出license out模式正成为越来越多国产创新药出海趋势。

观研天下分析师观点:ADC药物的开发看起来简单,但实际上却面临着相当大的挑战。目前,全球有许多企业都在专注于ADC领域的研发和生产,但由于技术壁垒较高,它们的广泛应用受到了各种限制,包括毒性、缺乏预测性生物标志物等问题。在未来的竞争中,只有具备高品质产品、高效率生产和完善售后服务等方面优势的企业才能在市场上占据一席之地。(LZC)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。