一、行业相关定义

视频监控系统是安防系统中应用最多的系统之一,现在市面上较为适合的工地监控系统是手持式视频通信设备,视频监控现在是主流。 从最早模拟监控到前些年火热数字监控再到现在方兴未艾网络视频监控,发生了翻天覆地变化。在IP技术逐步统一全球今天,重新认识视频监控系统发展历史有必要。从技术角度出发,视频监控系统发展划分为第一代模拟视频监控系统(CCTV),到第二代基于“PC+多媒体卡”数字视频监控系统(DVR),到第三代完全基于IP网络视频监控系统(IPVS)。

二、行业发展历程回顾

中国视频监控设备研发起始于1880年,从第一代视频监控系统技术到第三代视频监控系统技术,中国视频监控设备从模拟化向智能化视频监控设备演进升级,经历了三代产品演变。

第一代传统模拟闭路视频监控系统(CCTV)(1880年-1889年):CCTV以模拟设备为主,其传输媒介为视频线,由主机进行控制、传输,录像存储。此套系统具有以下缺点:(1)只适用于控制中心查看,监控能力较低,通常应用于小范围内的监控;(2)由于视频画面分割器、矩阵和切换器输入容量限制,导致扩展性能力受限;(3)视频监控设备的录像质量会随拷贝数量的增加而降低,图像质量较差。在这一阶段,中国大部分厂商以低端监控产品的研发为主,然而由于中国安防市场逐渐兴起,视频监控系统市场开始释放。

第二代“模拟+数字”监控系统(DVR)(1990年-1999年):DVR系统是基于Windows的数字监控系统和视频编解码技术逐渐发展而产生的。相比于第一代模拟视频监控系统,第二代视频监控系统在视频矩阵、硬盘录像机、磁带存储录像设备等方面均以实现数字化功能。但由于DVR系统产品种类繁多,未形成统一标准,因此是一套非标准封闭系统。DVR系统存在两方面的局限性:(1)DVR系统一次最多仅可拓展至16台摄像机,致使图像传输距离受限;(2)DVR系统需在每个摄像机上安装单独的视频缆,导致布线复杂,软件开发性差。在这一时期,中国视频监控市场加速释放,大批本土企业成立,在数字设备核心算法及架构等方面积极研发并形成了一定的技术积累,有效解决了第一代传统模拟闭路视频监控系统存在的问题。

第三代网络视频监控系统(IPVS):2000年至今,由于网络宽带技术的发展与普及,视频监控系统逐渐由本地监控向全程监控发展。同时,受益于数字处理技术和视音频编解码效率的改进,视频监控系统跨入全数字网络化阶段。网络化视频监控系统由摄像机、光端机、DVR/DVS与流媒体服务器构成。在此阶段,系统中的设备依靠IP地址识别与相互通信,采用通用的TCP/IP协议进行图像、语言、数据的传输和切换,具有强大的拓展能力。由于IPVS系统在摄像机内置了Web服务器,并直接提供以太网端口,摄像机由此能够生成JPEG或MPEG4数据文件,可供通过授权的用户从网络中访问、监视、记录等,实现全面远程监控,简便性得到提高。此外,IPVS系统利用SCSI、RAID以及磁带备份存储技术,不受硬盘驱动器影响,可永久保护监视图像。相比第一代和第二代视频监控系统,IPVS系统具有较强的拓展性、简便性和保护性,此类设备产品的迭代加速了市场的释放,网络视频监控设备需求持续增加,从而促进了行业的发展。

三、行业市场发展现状

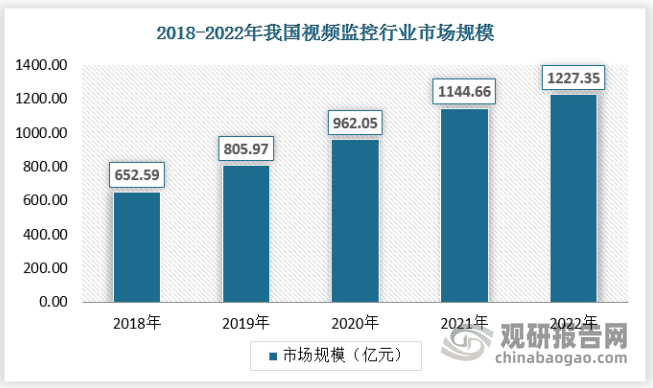

1、市场规模

随着图像处理技术、在线检测技术、小型化设计技术的日益成熟以及相关组件制造成本的降低,视频监控也被广泛应用在各个民用领域,在工业控制、电力检测、汽车夜视、石化安全控制以及医学诊断等领域发挥着重要的作用,市场规模不断扩大,2022年我国视频监控行业市场规模达到了1227.35亿元。

资料来源:观研天下数据中心整理

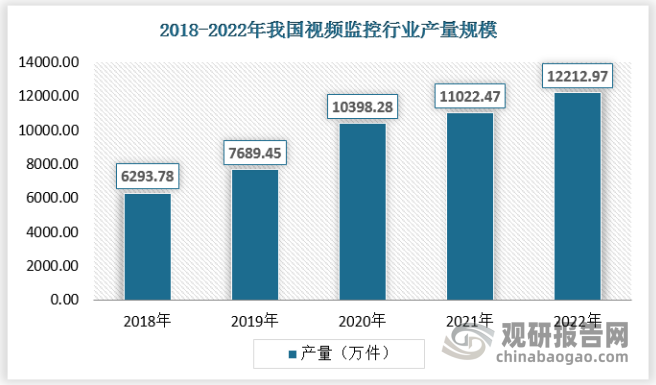

2、供应情况

近年来,我国视频监控行业产业规模不断扩大,行业内企业不断增长,加之下游需求的增长,我国的视频监控行业的供应规模不断增长,2022年视频监控设备产量达到了12212.97万件。

资料来源:观研天下数据中心整理

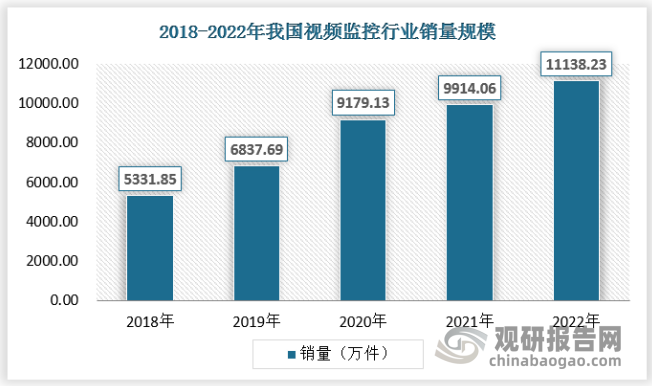

3、需求情况

随着视频监控民用领域的不断拓展,我国的视频监控的需求不断增长,2022年我国视频监控设备销量达到了11138.23万件。

资料来源:观研天下数据中心整理

4、行业供需平衡分析

根据观研报告网发布的《中国视频监控行业发展深度分析与投资前景研究报告(2024-2031年)》显示,从产销率来看,我国的视频监控行业产销率保持在较高的水平,行业的需求较为旺盛,2018年以来全球经济逐步增长以及智能安防产业带动,我国视频监控行业产销两旺,产销率不断增长。

资料来源:观研天下数据中心整理

四、行业细分市场分析

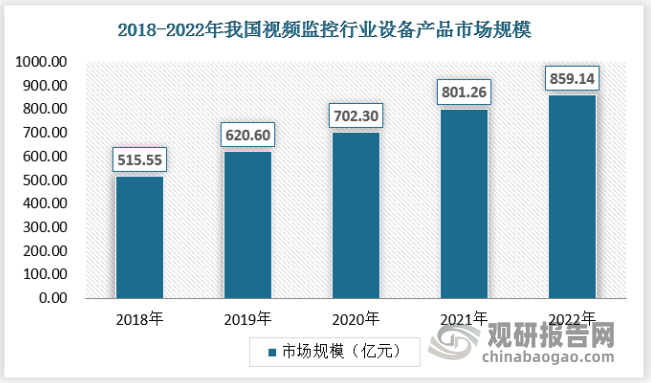

1、设备市场

近年来,我国视频监控产业研发能力不断增强,以海康威视、大华科技等为代表的企业在设备智能化方面的发展展现出了较强的带动作用,国内视频监控产业快速发展,不断突破国内外市场壁垒,呈现出较快的增长态势。

数据来源:观研天下数据中心整理

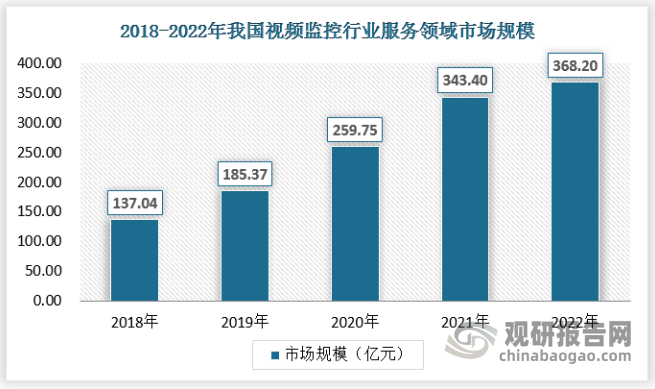

2、服务市场

随着智慧城市、智慧安防、雪亮工程等需求的推进,以系统化、智能化为代表的视频监控系统整体服务产业得到不断发展,我国视频监控服务产业已经进入高速发展阶段,市场规模不断扩大,应用领域不断拓展。随着技术的不断进步和成本的不断降低,视频监控设备的品质和功能也在不断提升,从传统的模拟监控向数字化、网络化、智能化的方向发展,服务的领域也将更加深入。

数据来源:观研天下数据中心整理

五、行业竞争格局分析

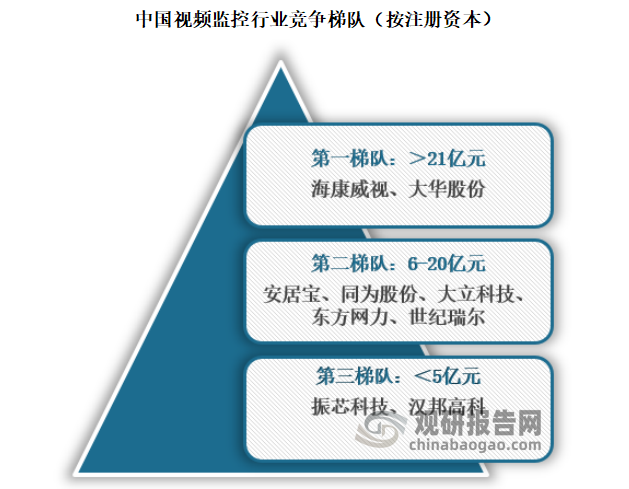

视频监控设备是安防行业的细分专业领域,近年来,视频监控业务正在向其他领域加速渗透。视频监控设备行业的上市公司包括:海康威视、大华股份、大立科技、汉邦高科、世纪瑞尔、东方网力、安居宝、同为股份、振芯科技。

视频监控设备行业依据企业的注册资本划分,可分为3个竞争梯队。其中,注册资本大于21亿元的企业有海康威视、大华股份;注册资本在6-20亿元之间的企业有:安居宝、同为股份、大立科技、东方网力、世纪瑞尔;其余企业的注册资本在5亿元以下。

资料来源:观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。