一、行业相关定义

产后康复,也称为产后恢复、产后修复,或产褥期保健等。产后康复属于服务行业的细分,是在从事介于医疗和生活美容之间的健康管理产业,主要是指在先进的健康理念指导下,通过对孕期及孕后宝妈进行康复指导和训练等方式解决女性孕期、产后出现的腰背痛、下肢水肿、产后乳汁淤积、耻骨联合分离、盆底功能障碍、腹直肌分离、子宫脱垂、漏尿、便秘等等一系列问题。

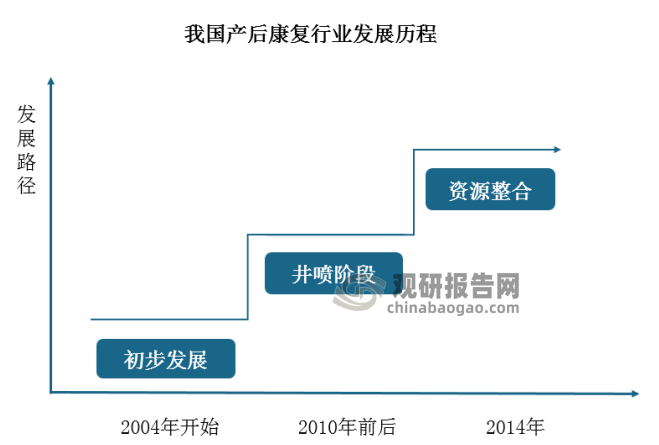

二、行业发展历程回顾

1、产后康复市场的初步发展

产后康复行业在西方经历了70多年的发展,从2004年开始逐步进入中国市场,当时的产后康复机构以直营店为主,规模较小,但随着人民生活水平的不断提高,人们对新事物接受程度的提升,“产后康复”的概念得到更多的关注和认可,中国的产后康复市场潜力巨大。在市场的驱动下,产后康复机构开始对自身的经营活动加以完善,此时的产后康复机构开始和国外产后康复组织机构展开合作,引进国外产后康复机构的先进经验。

2、产后康复市场的井喷阶段

2010年前后,在国家政策推动下产后康复行业迅速发展,同时,由于行业内的相关标准逐步建立并得到完善,产后康复机构的运营更加规范,产后康复行业出现井喷式发展。在该阶段,产后康复机构迅速扩张,占领市场。在此背景下,产后康复行业受到了各大主流媒体的广泛关注和宣传,产后康复的广阔行业前景也吸引了投资者和资金的进入。

3、产后康复市场的资源整合

在产后康复行业迅速发展,大量资金进入产后康复行业的背景下。产后康复行业开始进行资源整合,产后康复机构进入大品牌战略时期。产后康复机构的目标消费客群在延伸,渠道跨界合作(医疗、母婴、美容)在增加且变得更加紧密,产后康复这个细分市场的定位让这个概念更加醒目和独立,产后康复行业独立于美容业的行业标准和技术储备,满足了消费者对“安全”的需求,并从“安全”的角度向更多的女性健康消费需求延伸。2013年开始,经过9年的市场沉淀,产后康复行业开始了优胜劣汰的过程。如骄阳兰多等一批较为优质的产后康复中心在全国全面铺开,产后康复进入大品牌时代。

一批早期的产后康复运营公司开始战略布局,依据消费客群的需要,将服务线上下扩展。产后康复也凭借专业、安全的标签,让服务线得到上下延伸。

资料来源:观研天下数据中心整理

三、行业市场发展现状

1、市场规模

根据观研报告网发布的《中国产后康复行业发展趋势分析与未来投资预测报告(2024-2031年)》显示,产后康复产业就是这种消费模式转变而形成的新兴健康服务行业,随着“80后、90后”成为生育的主力群体,如何让宝宝健康成长的同时快速恢复身材,成为了新妈妈最关心的问题,她们对自身形象的重视使得“产后经济”被越做越大,围绕产妇催生的“产后经济”近年来在我国愈来愈热,并且有向高端、专业方向发展的趋势。

近年来,我国适龄妇女生育意愿逐渐下降,导致生育率逐步下滑,我国产后康复行业的市场规模也呈现下降态势,截止2022年中国产后康复行业市场规模下降到385.75亿元。具体如下:

资料来源:观研天下数据中心整理

2、供应情况

随着中国国民可支配收入的提高,国民对生活质量的要求也随之提升,产后康复行业悄然兴起,近些年中国月子中心行业快速发展,国家政府也相继出台了政策规范中国月子中心行业,保证国民的消费质量及月子中心健康发展。目前大陆母婴行业消费群以80后、90后父母为主,生活品质越来越接近欧美标准,育儿方式高度国际化,需求更多元,这对两岸母婴行业来说都是无限庞大商机。

自2013年底,大陆各省市陆续开放“单独二胎”政策后,台湾母婴产业商家立刻嗅到了新商机,纷纷加紧布局,除了“弥月房”,台湾知名的“安丽”月子酒店也正式开业。值得注意的是,看似不起眼的母婴产业,这一波登陆除了带来在台累积多年的经验,有不少更获得了创投基金或是大财团的支持。

2011年我国月子中心数量为300家,2015年增长至850家,是2011年的2.8倍。2022年达到2871家,较上年增长305家,具体如下:

2011-2022年中国产后康复行业月子中心数量及市场规模

| 年份 | 月子中心数量:家 | 月子中心行业市场规模:亿元 |

| 2011年 | 300 | 17.4 |

| 2012年 | 450 | 26.2 |

| 2013年 | 550 | 37.1 |

| 2014年 | 720 | 49.6 |

| 2015年 | 850 | 64.4 |

| 2016年 | 1050 | 82.6 |

| 2017年 | 1320 | 103.3 |

| 2018年 | 1600 | 126.4 |

| 2019年 | 2020 | 158.6 |

| 2020年 | 2295 | 180.5 |

| 2021年 | 2566 | 200.1 |

| 2022年 | 2871 | 226.8 |

资料来源:观研天下数据中心整理

3、需求情况

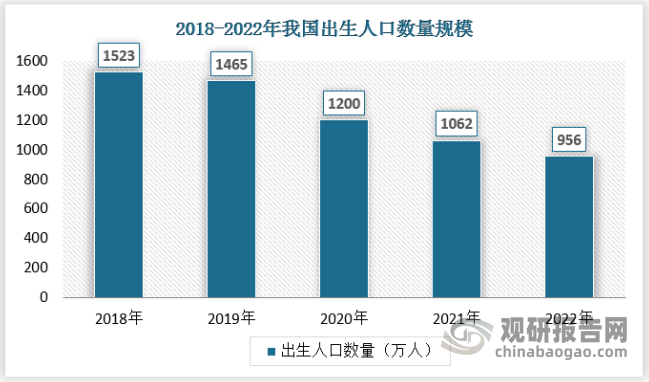

2013年末启动“单独二孩”政策激活了育龄夫妇的生育积极性,带来了明显的人口增量。2014年以前每年新增1600万左右的新生儿,甚至有些年份出现了同比下降的趋势;政策调整后的2014年新生儿达1692万,自然增长率突破5‰,达到5.21‰,同比2013年新增47万新生儿;2014年新生儿中二孩及以上的比例也有所提升,超过40%,其中二孩4082万,占比35.9%。“单独二孩”正式推进的第二年政策热度稍有下降,但新生儿的数量也有1655万,继续维持高位。2017年我国新生儿数量达到1723万,较上年减少53万。2022年末中国大陆总人口141175万人,比上年末减少85万人,全年出生人口956万人,出生率为6.77‰。自2017年以来,中国新生儿数量连续6年下降。

资料来源:观研天下数据中心整理

四、行业细分市场分析

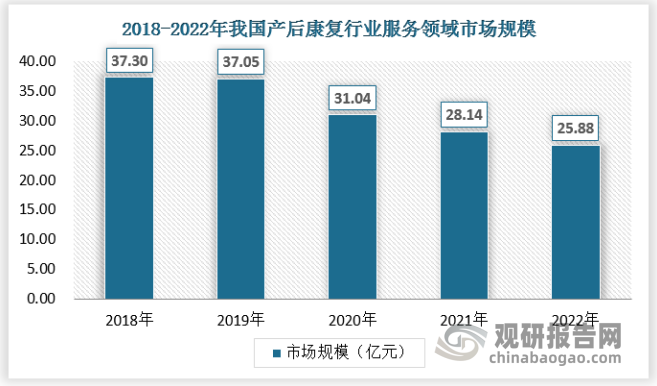

1、服务

近年来随着我国育龄妇女生育意愿的下滑,我国产后康复行业市场规模不断下滑,但在部分细分市场有着良好的表现,我国产后康复行业服务市场规模自2014年以来市场规模占比不断增长,2022年市场规模占比达到了6.71%,其市场规模为25.88亿元。

资料来源:观研天下数据中心整理

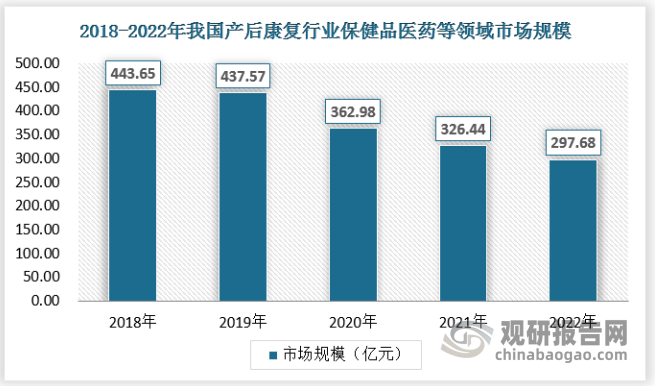

2、保健品、医药及医疗器械

随着产后康复行业整体市场规模的下滑,我国产后康复行业保健品、医疗器械及医药领域市场规模也有较大的下滑,2022年我国产后康复行业保健品、医疗器械及医药规模为297.68亿元,同比下降8.81%。

资料来源:观研天下数据中心整理

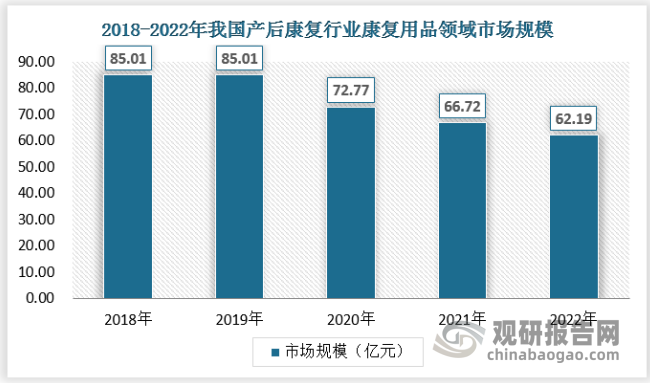

3、用品

2022年我国产后康复行业用品规模为62.19亿元,同比下降6.79%。

资料来源:观研天下数据中心整理

五、行业竞争格局分析

我国产后康复历史悠久,但是产后康复作为单独的产业是在最近十多年出现的,产后康复行业是一个新兴的行业,最几年随着人民生活水平的提高,产妇对自身产后健康和形体恢复以及对婴儿健康等问题的重视程度越来越高,产后康复产业呈现一种相对稳定的上升趋势。

由于中国产后康复行业准入门槛较低且监管不严,导致行业中企业众多,与其他行业不同的是,产后康复服务市场的一个重要特点就是区域性竞争,地域化销售特征明显,属于典型的零散型竞争,总体来看,中国产后恢复行业产品同质化竞争较为激烈,但并没有形成大规模的企业,行业集中度较低。目前,中国重点产后修复中心主要包括金婴丽人产后修复、时尚妈咪产后恢复中心、蓝丝带、美可美塑产后复龄管理中心、安美科产后康复等。

根据国内产后康复行业的企业竞争格局,可以将产后康复企业大致划分为一下三个梯队,具体如下:

中国产后康复行业竞争格局

| 梯队 | 企业特点 | 代表企业 |

| 第一梯队 | 在产后康复行业中,第一梯队的企业通常是具有较高品牌影响力和市场占有率的企业。这些企业通常拥有完善的产后康复服务体系和较强的研发能力,能够提供全方位的产后康复服务。 | 蓝丝带、骄阳兰多、、优艾贝 |

| 第二梯队 | 第二梯队的产后康复企业通常是具有一定的品牌影响力和市场占有率,能够提供较为全面的产后康复服务的企业。 | 春田医羽、北京美好蕴育 |

| 第三梯队 | 第三梯队的产后康复企业通常是规模较小、品牌影响力较弱的企业,但它们也能够提供一些具有特色的产后康复服务。 | 安徽母婴坊产后恢复中心、妈咪呗呗 |

资料来源:观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。