一、卫星互联网行业概述

卫星互联网,是基于卫星通信系统,以IP为网络服务平台,以互联网应用为服务对象,能够成为互联网的一个组成部分,并能够独立运行的网络系统。可以通俗地理解为地面基站被搬入空中的卫星平台,每颗卫星都是天上的移动基站,可以为全球范围内用户提供全覆盖、高带宽、灵活便捷的互联网接入服务。

卫星互联网主要以低轨卫星为主进行搭建,低轨卫星一般指高度在 500~1500 km,质量在100~1000 kg的现代卫星,其制造和发射成本低,落地信号强,运行速度快,并且可以做到信号全覆盖。

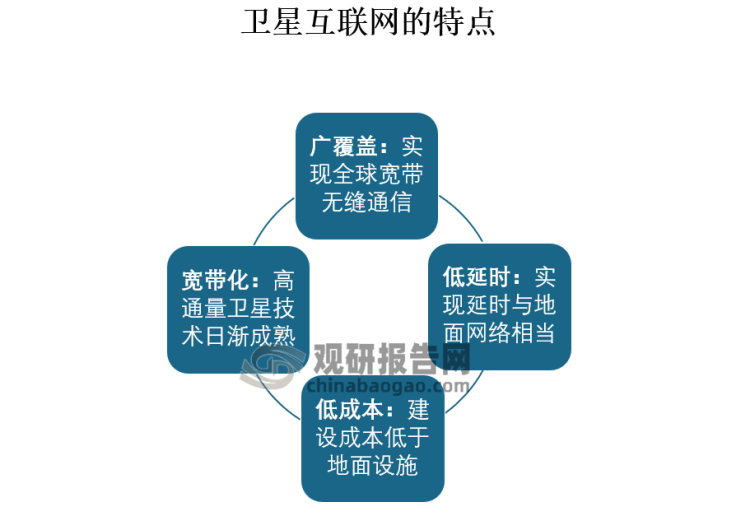

相比传统的地面互联网,卫星互联网具有覆盖范围广、传输速度快、抗干扰能力强等优势。它可以为偏远地区、海洋、航空、铁路等无法通过传统网络接入的地方提供高速稳定的互联网服务。

卫星互联网业务的发展对于推动数字经济、促进信息化建设具有重要意义。它可以为农村地区提供电子商务、在线教育、医疗健康等服务,帮助农民增加收入、改善生活质量。同时,卫星互联网也可以为航空、航天、海洋等领域提供通信保障,提高工作效率和安全性。此外,卫星互联网业务还具有以下特点:高带宽、低时延、广覆盖,这种技术为提供宽带互联网接入等服务创造了新的可能性。

资料来源:观研天下整理

二、国内外加紧布局卫星互联网,产业规模将达 3600 亿元

1、得益于成本下降和技术进步,卫星互联网的应用领域持续拓展

根据观研报告网发布的《中国卫星互联网行业发展趋势分析与未来前景预测报告(2023-2030年)》显示,受制于高成本性和复杂性、互联网需求相对较小、地面接收天线技术也尚未成熟,卫星互联网在发展的初期并没有得到大规模的商用,多应用于紧急救援、海事通信、军用通信等特殊领域。随着卫星制造、地面接收天线和运载火箭发射技术的进步,降低了卫星研制、量产和发射的成本,而卫星通信资费的降低和数据传输速率的提升又带来了大量的互联网接入和大数据需求,新一轮尝试正在大规模展开。目前卫星互联网技术已广泛应用于电力、石油、采掘、运输、农林等各个领域,同时也极大地延伸了物联网边界,推动了物联网产业的迅速发展。

在制造成本方面,我国商业航天企业一直致力于寻求“造星”降本之路。据悉,龙头厂商银河航天的单颗卫星研制成本已降至千万量级,是传统同类产品的十分之一乃至几十分之一。未来通过生产工艺提升和规模化效应,有希望把卫星单价降至百万元级别,接近Starlink(摩根士丹利估算Starlink 卫星制造成本在100万美元/颗,马斯克则曾公开透露单颗卫星的成本可以下降到50万美元,按照美元汇率7来估算,Starlink的单星成本在350万-700万元人民币之间)的造价水平。

国内低轨通信卫星成本下降趋势

| 成本项目 | 当前 | 降本逻辑 | 下一代 |

| 直接物料 | 约1500万元 | 规模化生产,从年产数十到数百颗;模块化、轻量化带来成本下降50% | 700-800万元 |

| 人工+制造测试 | 约1500万元 | 生产效率提高40%,场地面积需求减少70%以上,生产周期缩短80%以上,人员生产效率提升10倍以上 | 200-300万元 |

| 合计 | 约3000万元 | - | 1000万元以下 |

资料来源:银河航天、观研天下数据中心整理

在网络稳定性方面,随着卫星测控、星间通信等技术的进步,困扰早期铱星系统的掉线率高等技术问题已经逐步得到解决,使得以低轨通信卫星为基础的卫星互联网能够实现全球覆盖,成为卫星互联网的天基通信基站。

在网络带宽方面,受制于电子信息技术的局限,早期的铱星网络只能支持语音及短信功能,无法满足用户常用的网页浏览、视频传输等宽带应用场景,但是随着电子信息技术的进步,卫星的通信能力不断提升,目前已经有多种支持互联网应用场景的高通量卫星投入使用,使得通过卫星搭建覆盖全球、满足用户宽带通信需求的卫星互联网成为现实。

观研天下分析师观点:卫星互联网是6G网络架构中的关键组成部分。从发展前景来看,卫星通信可以在偏远地区覆盖、远洋巡航、无人机群管控、飞机Wi-Fi等多个方面产生重要作用,真正做到全球无缝覆盖,有助于推动6G网络的发展。

2、多家公司积极布局卫星互联网,国内发展后势强劲

据国际电联(ITU)网站消息,全球大约三分之一人口(约26亿人)仍处于未接入互联网的状态。尤其是在最不发达国家,仍有三分之二的人口(约7.2亿)处于“离线”状态。面对如此广阔的市场,近年来,海外空客、亚马逊、Google、Facebook、SpaceX 等高科技企业纷纷投资卫星互联网领域,提出了 Starlink、OneWeb 等多个卫星互联网计划,目标是实现全球互联网覆盖,这引发了卫星互联网的发展热潮。截至 2023 年 7 月,Starlink 已经发射 4800 余颗卫星。

各国主要卫星互联网星座部署计划

| 国家 | 公司 | 星座名称 | 数量 | 建成年份 | 轨道高度(km) | 频段 | 用途 |

| 美国 | SpaceX | Starlink | 11927 | 2027 | 1130 | Ku, Ka, V | 宽带 |

| 英国 | OneWeb | OneWeb | 2468 | 2027 | 1200 | Ku, Ka, V, E | 宽带 |

| 美国 | 铱星公司 | 第二代铱星 | 75 | 2017 | 780 | - | 宽带、STL |

| 美国 | 波音 | 波音 | 2956 | 2022 | 1200 | V | 宽带 |

| - | - | - | - | - | 590/610/630 | - | - |

| 美国 | 亚马逊 | Kupier | 3236 | - | - | Ka | 宽带 |

| - | - | - | - | 1200 | - | - | |

| 美国 | Athena Project | 77 | - | 1248/1000 | - | - | |

| 加拿大 | Telesat | Telesat | 298 | 2023 | - | Ka | 宽带 |

| 加拿大 | AAC Clyde | Kepler | 140 | 2022 | 1400 | Ku/Ka | 物联网 |

| 印度 | Astrome | Space Net | 150 | 2020 | 600 | 毫米波 | 宽带 |

| 俄罗斯 | Yaliny | Yaliny | 135 | - | - | - | 宽带 |

| - | KLEOConnec | - | - | - | 1050/1425 | - | - |

| 德国 | t | KLEO | 624 | - | 1400 | Ka | 工业物联网 |

| 韩国 | 三星 | 三星 | 4600 | - | - | - | 宽带 |

资料来源:铖昌科技招股书、观研天下数据中心整理

我国虽然起步较晚,直到两年前才首次将卫星互联网纳入“新基建”范围,并且成为国家的战略性工程,但发展后势强劲。多个卫星星座计划相继启动,国内提出了“鸿雁”、“虹云”、“G60”等卫星星座计划,将分别发射多颗低轨通信卫星组建卫星互联网,组网建设投资规模有望超过 300 亿元。根据 SIA 数据,卫星组网费用占整个卫星产业链产值的 8.1% 左右,由此测算,预计卫星互联网产业规模将达到约 3600 亿元。

国内主要卫星星座计划

|

属性 |

星座名称 |

运营方 |

用途 |

卫星数量 |

|

国有 |

鸿雁星座 |

东方红卫星移动通信有限公司 |

卫星互联网(宽带) |

324 |

|

天基互联星座 |

上海蔚星数据科技有限公司 |

卫星互联网(宽带) |

186 |

|

|

虹云工程天地一体化信息网络 |

中国航天科工集团有限公司 |

卫星互联网(宽带) |

156 |

|

|

中国电科38所 |

卫星互联网(宽带) |

100 |

||

|

行云工程 |

航天行云科技有限公司 |

卫星互联网(宽带) |

80 |

|

|

“瓢虫系列”卫星 |

西安中科天塔科技股份有限公司 |

卫星互联网(宽带) |

72 |

|

|

微景一号 |

深圳航天东方红海特卫星有限公司 |

遥感 |

80 |

|

|

银河Galaxy |

银河航天(北京)科技有限公司 |

卫星互联网(宽带) |

1000 |

|

|

民企 |

天启 |

北京国电高科科技有限公司 |

卫星互联网(宽带) |

36 |

|

北京零重空间技术有限公司 |

遥感 |

378 |

||

|

灵鹊“星时代”Al星座计划 |

成都国星宇航技术有限公司 |

遥感 |

192 |

|

|

吉林一号 |

长光卫星技术有限公司 |

遥感 |

138 |

资料来源:观研天下数据中心整理

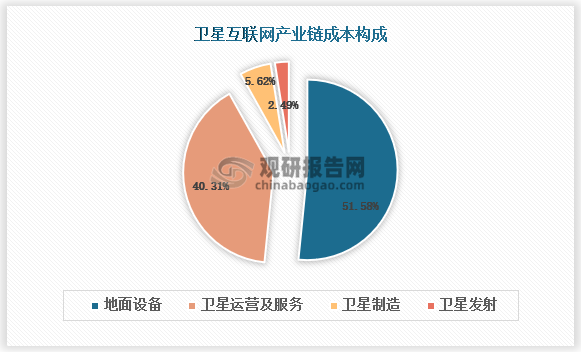

三、卫星互联网产业链构建完善,地面设备制造业占比超五成

从产业链结构来看,卫星互联网主要由基础设施建设、卫星互联网运营以及终端用户三大部分组成,主要包含卫星研制、卫星发射、地面设备、卫星运营及服务四大环节。其中地面设备制造业占比最高,为51.58%。这主要是因为地面设备的范围比较广,包括对卫星进行跟踪、遥测及指令的地面测控和监测系统以及用户终端等。

其次是卫星服务业,卫星服务业包括大众通信消费服务、卫星固定通信服务、卫星移动通信服务和对地观测服务;此外,卫星制造和卫星发射虽然在总体产值中占比较小,但仍然是整个产业链中不可或缺的关键环节。

资料来源:观研天下整理

四、低轨化、小型化带动卫星互联网规模化部署

卫星互联网将逐步向低轨化发展:卫星通信按轨道高度划分为低、中、高轨卫星。当前中高轨资源已较为稀缺,而低轨道资源较为丰富,且LEO卫星(低轨)距离地球较近,具备传输时延小、链路损耗低、发射灵活等优势。此外,低轨卫星的系统容量较高,可以支持更多的用户接入,适合卫星互联网业务的发展,低轨卫星星座部署将成为各国占领轨道资源的重要方式。

高、中、 低轨卫星通信对比

| - | 高轨 | 中轨 | 低轨 |

| 平均寿命 | 15年 | 10年 | 5-10年 |

| 容量 | 单信容量高 | 单信容量高 | 单信容量低但系统容量高 |

| 覆盖范围 | 除两级和特地地形外 | 南北纬45°以内 | 多星组网可全球覆盖 |

| 传输时延 | 500ms | 140ms | 50ms |

| 带宽成本 | 高 | 高 | 低 |

| 维护成本 | 低 | 高 | 高 |

| 举例 | 天通 | 北斗 | OneWeb |

资料来源:观研天下数据中心整理

近年我国多个低轨卫星规划公布,中国卫星网络集团向国际电联ITU申请了12992颗星;“G60星链”未来也将实现12000+颗卫星的组网,各重点省市均发布卫星互联网产业政策,产业发展值得期待。

卫星通信向小型化发展:传统大型卫星的制造成本较高,重量>1, 000kg的卫星制造成本超过5000万美元,这使得大规模卫星星座的构建困难。而小型化卫星具有研制周期短、发射方式灵活、成本低(重量500-1000kg的中小卫星制造成本在2000-5000万美元)、应用范围广等特点,这使得通过大量小型卫星组成卫星星座成为可能,为卫星互联网的规模化部署提供了可行的方式。

五、国内火箭运力加速迭代,或将对卫星互联网产业形成催化作用

近年来,我国成功研发和发射了多款新型火箭。2023年9月5日17时34分,我国太原卫星发射中心在山东海阳及附近海域使用谷神星一号海射型运载火箭,将天启星座21星~24星共4颗卫星顺利送入预定轨道,发射任务获得圆满成功,星河动力谷神星一号海上成功发射标志着我国民营火箭公司又一突破。

当前国外主要的互联网星座已经完成了火箭选型并进入了规模组网阶段,这可能使得国内火箭承担发射任务的机会减少,而国内星座组网是后续商业发射需求的主要来源,这也可能使得国内火箭有更多的发射机会。根据今年的发射计划,中国航天将拥有超越40次的发射任务,其中包括正式启动空间站建设、完成多款新型运载火箭的首次飞行,以及涉及军事、民用、通信、遥感、气象等不同类型的卫星发射任务,平均每半个月进行一次发射。此外,以星座规模12,000颗卫星、单星质量200kg、轨道高度700km、组网周期7年为例,对组网发射需求进行测算,未来平均每年国内市场对火箭运力需求约为343t/700km。

这部分火箭运力的需求可能会对卫星互联网产业形成催化作用。一方面,国内火箭运力的提升将使得更多的卫星被发射升空,为卫星互联网提供更多的基础设施。另一方面,随着技术的进步和成本的降低,卫星互联网的覆盖范围和服务对象也将不断扩大,包括为偏远地区提供互联网接入服务等。

观研天下分析师观点:从最近的俄乌战争到华为mate60手机直连,卫星互联网在军用和民用领域都实现了突破性的进展。预计未来卫星互联网的应用还将拓展到更多领域,如在线教育、远程医疗、智能交通等等,这些应用将为人们的生活带来更多的便利和效益,同时也将促进产业的发展。(LZC)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。