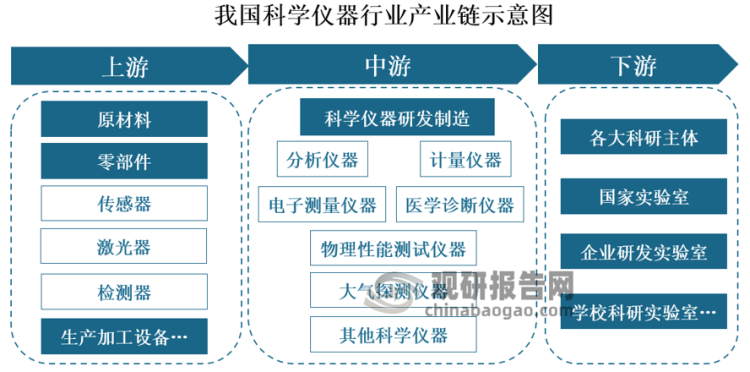

一、科学仪器行业概述及产业链介绍

根据观研报告网发布的《中国科学仪器行业发展深度研究与投资前景预测报告(2023-2030年)》显示,科学仪器行业涉及多学科交叉融合,行业壁垒高。科学仪器是生命科学等学科研究与生产的重要工具,其产业链上游为仪器生产制造原材料和零部件供应行业,下游为科学仪器需求市场,主要为高校、科研院所实验室和企业研发实验室等。科研仪器因其涉及多学科交叉,具有较高的技术壁垒,需要光学、机械学、软件、通讯、应用科学、生物学、化学等多学科交叉融合,同时由于仪器设备在使用过程中能根据客户不同的需求,不断挖掘新功能,进行产品升级迭代,具有明显的“长坡厚雪”特性。

资料来源:观研天下整理

二、我国高端科学仪器领域空白,国产化攻坚战再次打响

1、美国科学仪器实力遥遥领先,我国尚未有一席之地

科学仪器作为科学研究的基石,在技术研发中扮演着不可或缺的角色。长久以来,世界各国都非常重视对科研项目的投入:美国政府每年都会投入大量的资金用于科学仪器的研发和生产,同时,还通过设立专项资金、税收优惠等政策来鼓励企业加大对科学仪器的投入;欧洲国家也高度重视对科学仪器的投入,尤其是对于高精尖科学仪器的研发和生产。例如,欧洲研究委员会(ERC)就设立了专门的基金,支持科学仪器的研发和创新。

我国虽然也一直鼓励自主研发,但当前成果还是主要集中于中低端领域,越高端依赖性越严重。根据2022年仪器信息网的数据,全球科学仪器排名前20中,有11家来自美国,而德国和日本的总和仅为6家。在全球市场上,美国的科学仪器形成了一种压倒性的优势,使其他国家难以企及,这种差距甚至超过了芯片领域的差距,在全球科学仪器的竞争榜上,中国尚未有一席之地。

资料来源:观研天下整理

2、科学仪器专项投入持续加大,《求是》杂志再提国产化攻坚战

根据《2022年中国科学仪器行业全景图谱》,科学仪器已经成为我国第三大进口产品,仅次于石油和电子元器件。在此背景下,科学仪器的研发制造和自主化愈发受到重视,然而当前我国诸多分析仪器国产化率较低,为打破国外高端分析仪器垄断,近五年(2018-2023年)来党和各级政府均针对科学仪器以及其下游应用各方面进行了多层次的政策引领,同时部署高端科学仪器及核心部件研发专项:①“十四五”期间,科技部设立“基础科研条件与重大科学仪器设备研发”重点专项。②国家自然科学基金通过拨付款项资助重大科研仪器研制项目,支持原创性仪器研制。2018至2022年,国家自然科学基金共资助55亿元。国家加大基础研究的需求将提升自主研发的科学仪器必要性,研发专项投入有望加速提升国产化率。

国家接连出台多项利好科学仪器行业发展的支持政策

| 支持政策 | 介绍 |

| 减税 | 2022年9月8日国常会提出今年第四季度,对高新新技术企业购置设备的,允许一次性税前全额扣除并100%加计扣除。 |

| 贴息贷款/设备专项改造再贷款 | 2022年9月13日国常会决定以中央财政为贷款主体贴息2.5%支持更新改造设备。9月28日央行宣布设立额度不低于2000 亿元的设备更新改造专项再贷款以支持金融机构向教育、卫生健康、文旅体育等10个领域提供设备购置与更新改造。 |

| 制造业中长期贷款 | 2022年9月30日,监管部门近日鼓励银行进一步加大对制造业等领域的信贷投放,鼓励21 家全国性银行新增制造业中长期贷款1万亿-1.5万亿元。 |

| 职校办学条件监测 | 2022年11月2日,教育部等五部门印发《职业学校办学条件达标工程实施方案》,对职业院校的仪器设备总值和生均比作出一定要求。指标全部达标的学校比例到2023年底需达到80%以上。 |

| 《质量强国建设纲要》 | 2023年2月6日,中共中央、国务院印发《质量强国建设纲要》,提出加强仪器仪表等领域关键部件及整机装备的技术研发和质量攻关,保障产业链供应链安全稳定。 |

资料来源:观研天下数据中心整理

近日,《求是》杂志发表重要文章《加强基础研究实现高水平科技自立自强》,再次强调了要打好科学仪器等国产化攻坚战,鼓励高校和科研机构与企业联合攻关,早日实现用我国的自主研究平台和仪器设备解决重大基础研究问题。预计在科研经费扩张叠加政策密集发布背景下,国产替代有望加速进行。

三、职业教育产教融合政策发布,有望带来科学仪器显著增量

需求端来看,高校、政府实验室、第三方检测机构、工业生产型企业、研究机构、医院以及其他商业机构是科学仪器的主要需求市场。其中,高校是科学仪器的采购大户,与之相关的政策发布实施会拉动一系列仪器设备的需求。2022年在利好政策密集发布背景下,多所高校全年的采购意向金额大约在千万到上亿之间,并且高校全年仪器设备采购意向金额过亿的情况也十分多见。

|

采购单位 |

采购设备名称 |

预算金额(万元) |

预计采购月份 |

|

北京大学 |

稳态瞬态荧光光谱仪 |

216 |

12 |

|

红外椭偏光谱仪 |

145 |

12 |

|

|

电感耦合等离子质谱仪 |

150 |

12 |

|

|

飞行时间二次离子质谱仪 |

905 |

12 |

|

|

高分辨质谱仪 |

260 |

12 |

|

|

超轻元素微区X射线荧光光谱仪 |

280 |

12 |

|

|

高分辨质谱仪 |

260 |

12 |

|

|

清华大学 |

MUST望远镜高性能光谱仪 |

7950 |

12 |

|

顶空-吹扫捕集-串接气相色谱质谱联用仪 |

140 |

12 |

|

|

大气有机胺和氨气在线监测系统(质谱仪) |

450 |

12 |

|

|

浙江大学 |

液相色谱-质谱联用仪 |

224.5 |

12 |

|

高分辨气质联机 |

350 |

12 |

|

|

液相色谱电感耦合等离子体质谱仪 |

140 |

12 |

|

|

气相液相超高分辨质谱仪 |

810 |

12 |

|

|

三重串联四极杆液质联用仪 |

500 |

12 |

|

|

热同步傅里叶红外气质联用系统 |

230 |

11 |

|

|

气相色谱-燃烧-同位素质谱 |

280 |

12 |

|

|

原位分子束高分辨质谱诊断系统 |

280 |

12 |

|

|

天津大学 |

重金属分析系统质谱仪 |

180 |

12 |

|

离子色谱仪 |

105 |

12 |

|

|

激光光谱元素分析系统 |

150 |

12 |

|

|

化学电离质谱 |

660 |

12 |

|

|

高速高分辨显微共焦拉曼光谱仪 |

280 |

12 |

|

|

基质辅助激光解吸电离质谱仪 |

620 |

12 |

|

|

液相色谱-质谱联用仪 |

148 |

12 |

|

|

西南交通大学 |

超高效液相色谱串联三重四极杆质谱仪 |

300 |

12 |

|

中山大学 |

三重四极杆电感耦合等离子体质谱仪 |

245 |

12 |

资料来源:中国政府采购网、观研天下数据中心整理

今年需求端政策持续优化。6月13日,八部委联合发布《职业教育产教融合赋能提升行动实施方案(2023-2025年)》,进一步加强职业教育产教融合,预计到2025年,国家产教融合试点城市达到50个左右,试点城市的突破和引领带动作用充分发挥,在全国建设培育1万家以上产教融合型企业。新增200所左右高职院校和应用型本科院校,按职业学校办学条件指标预算预计带动百亿级别增量市场。另外,政策指明安排中央预算内投资支持符合条件的产教融合实训基地建设,高职院校和应用型本科院校每所支持额度不超过8000万元,中职院校每所支持额度不超过3000万元,在资金来源上提供保障和支持。目前,我国有1万多所职业院校,约3000多万名在校生,这里面蕴藏着巨大的科学仪器采购与使用的需求,并且伴随着新增的200所高职院校与应用本科院校的设立,还会进一步促进科学仪器市场相应需求的释放。

按《工程实施方案》中要求的工、农、林院校4000元生均仪器设备值进行测算,一所高职院校的在校学生人数约为8000-20000人,新设立的200所高职和应用型本科或有望拉动64-160亿元的科学仪器设备需求,再考虑万家产教融合企业的购置投入,实际的市场空间更大。

观研天下分析师观点:对于职业院校而言,其购买科学仪器更多的是为了教学演示和实训,与国产仪器设备现阶段的发展水平更为匹配,再叠加中长期贷款等政策支持,国产仪器厂商将有望在未来2年受益于该市场的快速放量。

四、行业分化明显,海外巨头持续强化本土化战略

1、科学仪器行业“强分化”态势凸显,生命科学仪器赛道集体沦陷

进入2023年以来,多家科学仪器巨头业绩出现下滑,其中生命科学仪器赛道集体沦陷,赛默飞2023H1营收同比下降6%,丹纳赫2023H1营收同比下降7%,罗氏2023H1营收同比下降2%,且利润出现20%以上的下跌,而覆盖了较多种类仪器的解决方案供应商赛多利斯2023H1业绩下滑更大,净利润接近腰斩;相比之下,专精程度较高的蔡司医疗技术(显微镜等)、安捷伦(质谱色谱)、赛莱默(水技术)虽然同样面临一定压力,但整体收入仍实现10%上下的增长。电子测量赛道表现则更好,综合性巨头阿美特克以及专注通讯等领域的是德科技均在最新季度维持收入5%-10%增长,且利润增长更快。

2022-2023H1科学仪器全球各个龙头公司业绩表现(亿美元)

| 公司 | 2022营收 | 2022净利润 | 2023Q1营收 | Yoy(%) | 2023H1营收 | Yoy(%) | 2023H1净利润 | Yoy(%) |

| 赛默飞(生命科学) | 449.15 | 69.50 | 107.10 | -9.38 | 213.97 | -6.10 | 26.50 | -31.68 |

| 丹纳赫(生命科学) | 314.71 | 72.09 | 71.67 | -6.78 | 143.24 | -7.22 | 25.56 | -24.93 |

| 卡尔蔡司(生命科学) | 18.73 | 2.89 | 5.01 | 14.65 | 10.63 | 13.92 | 1.23 | -12.14 |

| 安捷伦(生命科学) | 68.48 | 12.54 | 17.56 | 4.90 | 34.73 | 5.85 | 6.54 | 17.41 |

| 阿美特克(电子测量) | 61.51 | 11.60 | 15.97 | 9.50 | - | - | - | - |

| 赛莱默(生命科学) | 55.22 | 3.55 | 14.48 | 13.84 | - | - | - | - |

| 是德科技(电子测量) | 54.20 | 11.24 | 13.81 | 10.48 | 27.71 | 6.54 | 5.43 | 11.50 |

| 赛多利斯(生命科学) | 44.49 | 7.23 | - | - | 18.92 | -15.8 | 2.05 | -49.40 |

| 梅特勒-托利多(电子测量) | 39.20 | 8.73 | 9.29 | 3.45 | 19.11 | 1.85 | 4.02 | 4.22 |

| 岛津(生命科学) | 35.05 | 3.87 | - | - | - | - | - | - |

资料来源:各公司财报、观研天下数据中心整理

之所以出现业绩大分化,主要原因是,生命科学仪器属于高精尖领域,需要大量的研发投入,包括研发新的技术、新的产品等,但是这些投入往往需要在很长的周期内才能得到回报,这使得企业的营收受到了很大的影响;并且生命科学仪器使用周期比较长,其更新换代周期也相对较长,这意味着市场需求增长缓慢,企业营收增长也相对缓慢。而电子测量仪器是针对特定电子工程师群体的基础测量仪器,具有标准品和轻资产属性,技术含量极高,产品覆盖客户群体广泛,因此具备相对更强的议价权。当前通用电子测量仪器行业在全球范围内已经步入成熟阶段,全球和中国市场规模均超过100亿元,长期增速保持在5%以上,中国受益产业升级保持更快增长。

2、本土化战略是全球科学仪器企业的布局重点,2023是战略的进阶之年

早在2015年我国推进“分级诊疗”制度建设之初,本土化战略就开始成为全球各大科学仪器企业的布局重点。中国市场的深厚潜力和坚韧内里对于有志于深耕本地的跨国公司持续保持强大吸引力,2022 年,多家海外龙头企业在中国地区收入达数十亿元,占比达10%-20%。从各大外企的行动来看,2023年可以说是海外巨头中国本土化战略的进阶之年,多家医械巨头纷纷加大在华投资布局,加快生产制造、创新研发、供应链等方面的本土化进程。

增加投资方面,日前在浦东举办的“启迪未来探索者A Heart for Science”活动上,蔡司中国宣布成功入驻浦东新区博士后创新实践基地,即将打造更强大的科研和人才孵化平台,并计划在未来几年内在中国投资超过10亿欧元;加强研发合作方面,9月21日,西门子与清华大学签署工业智能与物联网联合研究中心(JCIIOT)合作二期协议并举行揭牌仪式,将在二期深化人工智能、仿真、自动化、软件系统和边缘计算等领域的研发合作,并推动人才培养及创新生态圈建设。此外在生产制造方面,今年7月,丹纳赫旗下公司SCIEX在中国的首台本土化质谱产品正式交付,该系列产品目前包含SCIEX 4500系列质谱系统(包括SCIEX Triple QuadTM和QTRAP⑧系统)、SCIEX Triple Quad IM 5500+系统(含QTRAP⑧Ready功能),并在丹纳赫上海总部的SCIEX示范实验室成功装机。

另一个海外科学仪器巨头赛默飞也不甘落后。7月5日,赛默飞全新升级在华发展承诺,再度加速本土化进程,并推出了多款覆盖制药与生物制药、学术科研、医疗健康、工业与应用市场等多个垂直领域的国产化仪器新品,涵盖了色谱、质谱、环境分析等分析仪器,培养箱、低温冰箱、自动化设备、离心机等通用仪器,以及色谱柱等耗材产品。

观研天下分析师观点:头部企业业绩显著下滑,行业增速显著放缓,种种迹象表明,龙头企业的核心竞争力正在受到挑战,企业可以考虑通过加大研发投入、拓展应用领域、加强售后服务、数字化转型和国际化布局等方式,寻找新的发展方向,提升自身的竞争力和市场地位。(LZC)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。