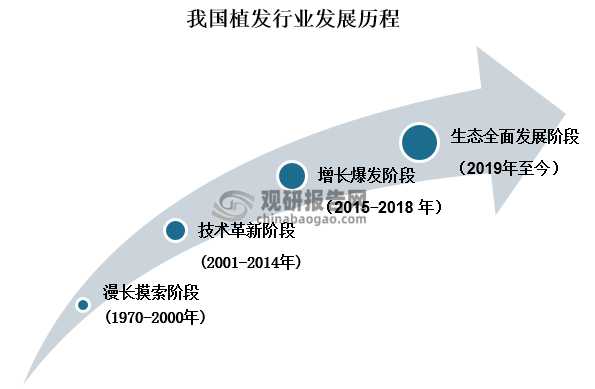

1、国内植发行业已进入生态全面发展阶段

今年1月,大麦植发再次闯关港股IPO消息让植发行业重回投资者视线。

就我国植发行业发展历程来看,行业是从上世纪70年代开始探索,一直到90 年代随着国内一批医生赴美进修归国后自体毛发移植技术才逐渐展开。而且国内最早的毛发移植部门也是隶属于公立医院烫、烧伤科,且当时毛发移植技术操作相对简单,在外科手术级别中属于最初级的门诊手术,因此毛发移植手术起初并未受到重视,在公立医院的发展受到一定的局限。

据观研报告网发布的《中国植发行业发展趋势分析与投资前景预测报告(2022-2030年)》显示,进入21世纪后,随着行业新技术“ FUE”面世及引入,我国植发行业也开始进入了技术革新阶段,且自2015年后,FUE 技术在全国范围大规模推广背景下,行业又开始迎来爆发增长,这一期间资本市场先后进驻禾与碧道盛两家连锁结构。随后到2019年,在国民生活压力增加等因素影响下,“秃头”人群数量扩大,加上消费者对于植发认知和接受水平的提升,以及医学养护技术的再升级,国内植发行业进入了生态全面发展阶段,这一阶段“养疗结合”理念逐渐深入人心,国内植发行业也迎来新业态的升圾。

资料来源:公开资料整理

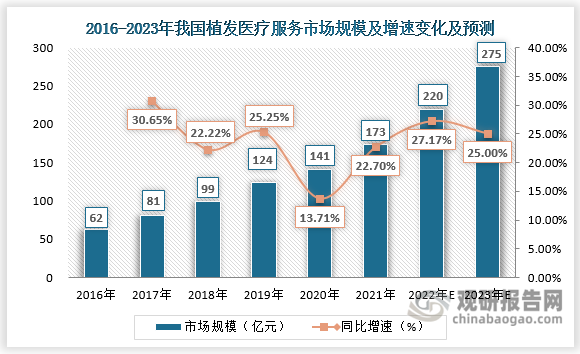

2、“毛发经济”等多因素推动下市场规模快速增长

进入新时代,在社会不断发展的同时,现代“打工人”生活压力也越来越大,工作时间与强度增加,生活作息不规律、不健康等因素影响下,“脱发”和“秃头”人数增长且年轻化。据国家卫健委数据显示,截至2021年我国脱发人口约为2.67亿人,占总人口比重的18.9%。在此背景下国内“毛发经济”快速崛起。

除了“,毛发经济”之外,“她经济”、“颜值经济”、脱发问题年轻化、以及国内植发技术、服务水平提升等多重影响下,国内植发市场快速崛起。根据数据显示,2016年到2021年我国植发医疗服务市场规模由62亿元增长了173亿元,期间年复合增长率高达22.8%,照此局势,预计至2023年我国植发医疗市场规模有望增长至275亿元左右。

资料来源:大麦植发招股说明书、国盛证券、观研天下整理

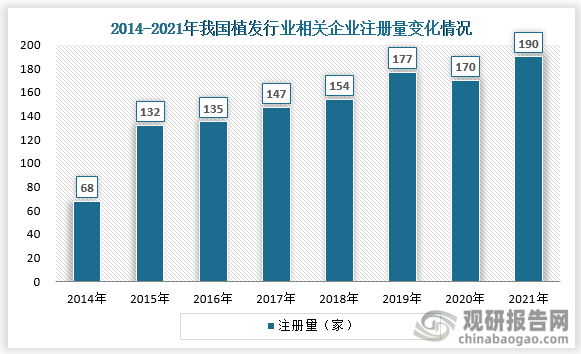

3、行业准入门槛低入局者增加,整体竞争较为分散

“毛发经济”兴起,植发行业市场规模增长,加上该行业准入门槛要求相对较低,操作技术容易掌握,整体的商业模式容易复制,吸引了许多企业入局。从2014年到2021年,我国植发行业相关企业注册量便从68家震荡攀升至190家。

资料来源:企查查、观研天下整理

植发市场的迅猛发展使得小机构也不断涌入,但过快的发展也造成了一定的行业乱象,加上市场监管不严,使得行业内的机构鱼龙混杂,在技术水平服务等各方面参差不齐,且整体竞争也较为分散。

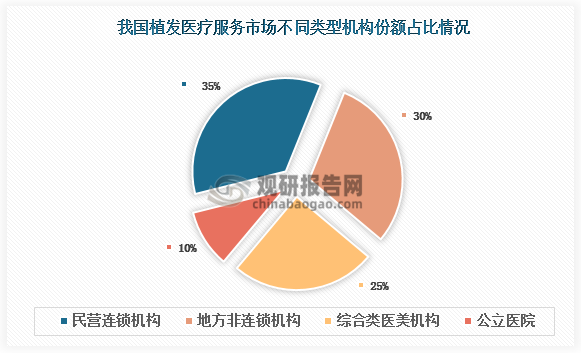

4、民营连锁机构凭其优势愈发受到消费者青睐

当前国内市场上的植发机构主要可以分为公立医院植发科、医美民营医院的植发科、连锁型植发机构以及非全国连锁的地方植发机构四种类型。对比当前国内植发行业内四大类型机构来看,占比最多的民营连锁机构相比地方非连锁机构服务态度好且质量售后服务有保障,但其设立门槛高,回报周期长。综合类医美机构服务态度好、医生资源充足但其是非植发专科医院,专业性不强,价格偏高。公立医院作为植发技术“发源地”,信誉度高,但植发并非为主营科,因此医生资源相对较少,手术排期长,服务体验不佳。

我国植发行业四大类机构优劣势对比

| 类别 | 优势 | 劣势 |

| 民营连锁机构 | 服务态度好且更完善,连锁型机构规模较大,质量有一定的保证,手术经验丰高 | 设立门槛更高,投资规模大,回报周期长 |

| 地方非连锁机构 | 设立门槛低,运营灵活,价格优势明显。 | 规模较小、受疫情影响较大、且质量以及售后服务难以保证 |

| 综合类医美机构 | 服务态度好、医生资源充足、客户群主要为女性消费者 | 非植发专科医院,专业性不强,价格偏高 |

| 公立医院 | 安全性有保障,医生符合从业资格,价格较低,植发技术“发源地”,信誉度高 | 非为主营科,医生资源相对较少,就诊人数多、手术排期长,服务体验不佳 |

资料来源:观研天下整理

近些年来,随着人们生活水平的提升以及个性化植发需求增长,服务更完善、规范性和标准性更强、手术经验大型连锁植发机构愈发受消费者青睐,因此这一类也成为了行业市场份额占比最多的机构。根据数据显示当前民营连锁机构其以约为35%的份额占比排名第一;其次便是地方非连锁机构,其经营门槛低,占比约为30%;而综合类医美机构和公立医院占比则分别为25%和10%。

资料来源:观研天下整理

5、雍禾医疗成为行业第一股后大麦植发二次闯关IPO

在行业民营连锁植发机构,其经过大浪淘沙后,一些优秀机构凭借或其植发技术亮点、或凭借资本加持,品牌知名度得到提升,其中现存最为出名的就是“四大家”:雍禾医疗、大麦植发、碧莲盛、新生植发更是并不断扩张成为了全国连锁品牌企业。对比这四家机构来看,其各具特点,各具优势,具体如下表所示:

我国植发行业重点企业

| 机构简称 | 特点 | 优势 | 技术特点 |

| 雍禾医疗 | 一家专门从事并提供一站式毛发医疗服务的医疗集团。 | 目前规模最大、门店最多的植发机构。品牌宣传力度较大,消费者辨识度高;旗下所有植发方法和手术器械均拥有自主知识产权;已上市。 | 主要采用宝石刀与基础微针相结合。 |

| 碧莲盛 | 由国内外多公司共同投资创建的大型国际集团公司,公司业务涉及投资、证券、股票、植发医院等众多领域 | 副主任及以上高级别医生占比大于10%,高于市场平均水平;开创取发不剥发技术,术后即刻可以看到植发效果。 | 率先采用微针技术,细分层级较多可提供更具专业性、针对性治疗,“不剥发植发”技术应用频率最高。 |

| 大麦植发 | 国内一家专科植发医院,已在北京、上海、广州、深圳等城市成立数十家直营医院,成为植发行业知名连锁医疗集团。 | 2011年成立,积累较多用户基础、销售能力较强,且可根据实际情况和险型设计发型。 | 主推微针技术。 |

| 新生医疗 | 集毛发种植、毛发养护为一体的现代化专业医疗植发机构,在北京、香港等城市拥有多家毛发种植研究院。 | 服务意识强价格优势大、营销力度大、门店扩展迅速,产品钱集毛发种植、毛发养护为一体。 | 主推“植养护一体”。 |

资料来源:公司官网,观研天下整理

随着行业内“四大”机构雍禾医疗、碧莲盛、大麦、新生医疗在全国范围内的持续扩张,资本也开始介入。在2021年12月雍禾医疗于港交所上市,成为我国植发行业第一股;同年12月30日,大麦植发也是第二次向港交所递交招股书,拟在香港主板上市。资本的进入对整个植发行业的发展发挥了助力作用,未来行业在资本介入下,市场集中度也有望进一步提升,实现强者恒强局面。

6、植发固发养发一体化、下沉市场或将助力市场进一步扩容

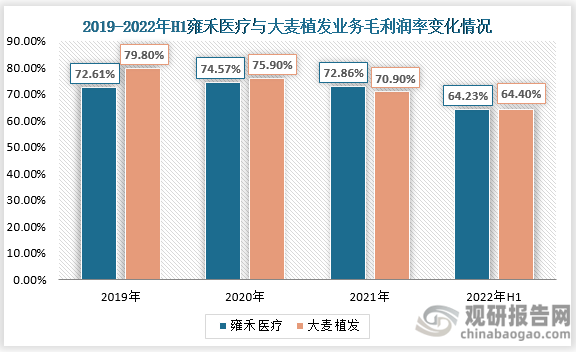

自2015年来,国内“毛发经济”“颜值经济”兴起、国内植发技术日益成熟等因素推动下植发赛道变得火热,市场规模快速增长,企业纷纷入局,资本市场也开始活跃。然而值得一提的是,我国“植发第一股”雍禾医疗在港股上市后股价表现较为低迷,2022年其中期净利润“腰斩”,2023年1月13日、1月16日-19日,其甚至被连续卖空。就其毛利率来看,雍禾医疗在2019年到2022年H1的毛利率也在下降,也分别为72.61%、74.57%、72.86%和64.23%;二次闯关港股IPO的大麦植发这边表现也不佳,2019年至2022年H1,其植发业务毛利率不断下滑,分别约79.8%、75.9%、70.9%和62.9%。

资料来源:公司财报、招股说明书、观研天下整理

当前尽管植发赛道较为火热,但是行业“获客难,复购率低,用户黏性差”的市场痛点仍旧存在,在加上疫情三年国民经济压力增加,因此行业龙头企业毛利润率整体下降。尽管如此,但国内脱发人群庞大,植发行业市场渗透率极低也是不争的事实,这也注定了我国植发行业仍旧有着较大的发展空间。

近两年来消费者对头皮护理的认知和需求逐步提升,因此植发行业各大机构纷纷推出“养疗结合”的理念,新生医疗更是主推“植养护一体”的技术特点。事实上,植发固发养发方向发展,在一定程度上是可以解决了植发复购率低、消费者黏性差的行业痛点,因此,未来我国植发行业想要进一步发展,一方面需要朝着植发固发养发一体化服务发展,为一线城市市场扩容持续发力,另一方面,还需下沉市场,开拓二、三线及以下城市的新市场。(LQM)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。