近年来我国游戏行业市场规模逐年上升,游戏企业遍地开花,出现了一批行业翘楚。

根据游戏业务营业收入分类,可分为3个竞争梯队。

资料来源:观研天下整理

本文从企业游戏发展历程、业务布局、营业收入等多维角度对比游戏行业前两个梯队的企业。其中,腾讯控股是全球最大的游戏公司之一,旗下游戏产业更是持续占据中国游戏市场50%以上的市场份额;网易是第二大中国游戏公司,营业收入主要来源于长线游戏的稳定贡献和以《梦幻西游》为代表的新游戏;三七互娱是中国第四家营业收入超过百亿的游戏公司之一,较强的移动、网页游戏发行能力,结合H5类游戏的研发实力,使其长期位于营收榜前列;世纪华通是营业收入排名第三的中国游戏公司,也是A股上市的营业收入最大的游戏公司,旗下游戏业务主要以盛趣游戏和点点互动为主,拥有行业领先的游戏研发、发行和运营能力,大量的经典客户端游戏和移动游戏。

腾讯VS网易VS三七互娱VS世纪华通:游戏板块业务布局历程

腾讯2003年成立专门负责经营游戏的公司业务模块,最初以棋牌类游戏作为起步点(第一阶段(2003-2007)休闲),此后在门户游戏网站、竞技游戏、手游等领域也相继展开布局(第二阶段(2008-2015)代理+自研),在游戏产业链布局上始终领先市场上的对手一步,建立了自己的优势地位(第三阶段(2016-至今)全方位布局)。

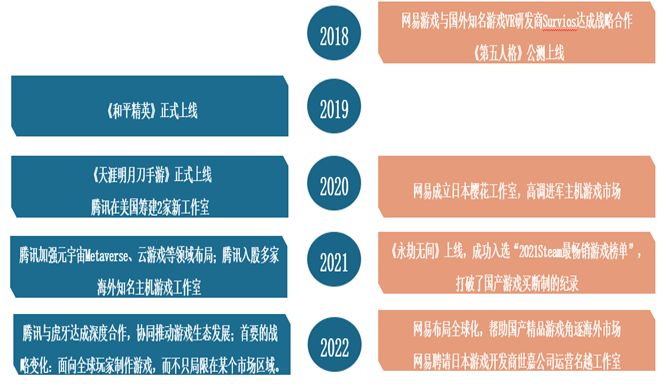

网易2001年成立在线游戏事业部,开始向游戏自研方向进军。同年,推出大型网络角色扮演MMORPG类游戏《大话西游》,市场反应较好,游戏业务从此开始走向正轨。2013年网易以《梦幻西游》手游为起点,引领游戏行业“端转手”时代发展;作为中国领先的游戏开发公司,网易一直处于网络游戏自主研发领域的前端,《梦幻西游2》、《阴阳师》、《第五人格》等都是网易的经典手游产品。依托于游戏,网易逐渐稳固了自己的基本盘。

资料来源:观研天下整理

根据观研报告网发布的《中国游戏行业现状深度研究与发展前景分析报告(2022-2029年)》显示,三七互娱成立于2011 年,主营国产页游的运营和推广,一共经历三次业务转型,一步一个台阶,从零起步成长为页游时代王者,并顺利转型手游,在手游时代进一步巩固行业龙头地位。第一次转型:由页游运营平台转型为研运一体平台,领跑页游时代;第二次转型:依托页游研发经验,成功转型手游,首款自研产品大获成功;第三次转型:手游产品品类扩张及游戏出海顺利转型。

资料来源:观研天下整理

世纪华通主营业务是互联网游戏和汽车零部件,最早是做模拟经营类游戏起家, 2014年公司分别以 9.5 亿、8.5 亿收购天游软件和七酷网络,实现汽车零部件+互联网游戏双主业并驾齐驱;2018 年,公司以 69 亿元股份+现金全资收购点点互动,加强了公司对海外游戏的发行能力;2019年6月,公司以 298 亿元股份+现金全资收购老牌游戏巨头盛趣游戏。至此,游戏业务成为公司发展主要驱动力。

资料来源:观研天下整理

腾讯VS网易VS三七互娱VS世纪华通:游戏产品业务布局及运营现状

从游戏产品类型来看,各家公司发行的产品题材和品类都非常丰富,基本覆盖市面上热门的游戏品类,网易倾向自研时下火热的游戏品类,腾讯倾向直接购买大IP游戏的成品进行代理,三七互娱倾向自研或代理自家最擅长的ARPG游戏,世纪华通则长期专注于精品游戏的研发。

腾讯有流量平台的优势,由下游至上游逐步完善产业链,依靠社交流量的绝对优势,不断在研发及运营端扩大优势。具体来看,腾讯自研游戏涵盖MMORPG、女性向、自走棋、SLG、MOBA、战棋RPG等不同品类,这说明腾讯在多赛道并进发展。但不能否认的是在过去的数10年里,腾讯大部分的产品都是依赖于高质量的大IP代理,在自动开发的道路上,最具代表的是《王者荣耀》和《和平精英》,其他游戏仍待崛起。

腾讯重点游戏产品表

|

|

游戏名称 |

游戏品类 |

代理/自研 |

|

国内市场 |

《秦时明月世界》 |

MMORPG |

自研 |

|

《光与夜之恋》 |

女性向 |

自研 |

|

|

《金铲铲之战》 |

自走棋 |

自研 |

|

|

《英雄联盟手游》 |

MOBA |

自研 |

|

|

《荣耀新三国》 |

SLG |

自研 |

|

|

《小森生活》 |

模拟经营 |

代理 |

|

|

《拣爱》 |

AVG恋爱 |

代理 |

|

|

《洛克王国手游》 |

RPG |

自研 |

|

|

《EVOLUTION-进化》 |

原生云游戏技术DEMO |

自研 |

|

|

《最强美职篮2》 |

SPG |

自研 |

|

|

《全境封锁2》 |

FPS |

代理 |

|

|

《英雄联盟电竞经理》 |

SLG |

自研 |

|

|

《阿凡达手游》 |

FPS+RPG |

代理 |

|

|

国内+国外市场 |

《Alchemy Stars》 |

战棋RPG |

自研 |

|

《王者荣耀》 |

SLG |

自研 |

|

|

《龙族幻想》 |

模拟经营 |

代理 |

|

|

《和平精英》 |

FPS |

自研 |

资料来源:观研天下整理

相比较腾讯,同行业的网易虽然盈利能力相对较低,但是其自主研发产品占据大部分份额。网易由上游至下游延伸,是较为“纯粹”的游戏厂商,公司理论上具有游戏厂商“项目制”特征,丰富的底层游戏项目资源为网易的发展带来源源不断的创新动能。网易自研游戏不仅涉及多种赛道,MMORPG、卡牌、SLG、FPS、赛车竞速、MOBA、FPS、女性向、沙盒等多个品类,还涵盖了多种题材,包括三国、武侠、经典IP等。其中RPG和SLG是网易最擅长的游戏赛道,自研游戏数量最多。

网易重点游戏产品表

|

|

游戏名称 |

游戏品类 |

代理/自研 |

|

国内市场 |

《天谕》 |

MMORPG |

自研 |

|

《哈利波特:魔法觉醒》 |

卡牌RPG |

自研 |

|

|

《无尽的拉格朗日》 |

SLG |

自研 |

|

|

《漫威超级战争》 |

MOBA |

联合研发 |

|

|

《漫威对决》 |

卡牌 |

联合研发 |

|

|

《宝可梦大探险》 |

RPG |

联合研发 |

|

|

《星战前夜:无烬星河》 |

星战沙河 |

代理 |

|

|

《王牌竞速》 |

赛车竞速 |

自研 |

|

|

《暗黑破坏神:不朽》 |

MMORPG |

自研 |

|

|

《逆水寒》 |

MMORPG |

自研 |

|

|

《永劫无间》 |

MOBA |

联合研发 |

|

|

《一梦江湖》 |

RPG |

自研 |

|

|

《神都夜行录》 |

RPG |

自研 |

|

|

国内+国外市场 |

《The Lord of the Rings:Rise to War》 |

SLG |

联合研发 |

|

《第五人格》 |

非对称竞技 |

自研 |

|

|

《荒野行动》 |

FPS |

自研 |

|

|

《明日之后》 |

RPG |

自研 |

资料来源:观研天下整理

三七互娱游戏产品主要为先代理后自研+代理,产品类型聚焦于MMORPG、SLG、卡牌、模拟经营,而游戏题材更是涵盖三国、昆虫题材、西方魔法、中世纪历史、多文明、唯美古风、蒸汽朋克等。在游戏品类上,三七互娱最擅长ARPG类游戏,2020年开始尝试在SLG、卡牌等新品类上进行突破。

三七互娱游戏产品表

|

|

游戏名称 |

游戏品类 |

代理/自研 |

|

国内市场 |

《大天使之剑》 |

ARPG |

自研 |

|

《传奇霸业》 |

RPG |

自研 |

|

|

《武神赵子龙》 |

ARPG |

自研 |

|

|

《少年群侠传》 |

ARPG |

代理 |

|

|

《轩辕剑之天之痕》 |

ARPG |

代理 |

|

|

《斗罗大陆:魂师对决》 |

MMORPG |

自研 |

|

|

《剑雨江湖》 |

ARPG |

代理 |

|

|

国内+国外市场 |

《Chrono Legacy》 |

放置Team PRG |

自研 |

|

《Puzzles & Survival》 |

三消+SLG |

代理 |

|

|

《Ant Legion》 |

SLG |

代理 |

资料来源:观研天下整理

世纪华通长期专注于精品游戏研发,先后推出了《热血传奇》、《传奇世界》、《龙之谷》等多款精品游戏,游戏类型覆盖MMORPG、ARPG、放置经营、养成、卡牌等品类。此外,世纪华通还首手握丰富的IP资源,包含《传奇世界》、《龙之谷》、《千年》等。

世纪华通游戏产品表

|

|

游戏名称 |

游戏品类 |

代理/自研 |

|

国内市场 |

《热血传奇》 |

MMORPG |

自研 |

|

《传奇世界》 |

MMORPG |

自研 |

|

|

《最终幻想14》 |

RPG |

代理 |

|

|

《龙之谷》 |

MMORPG |

联合研发 |

|

|

《LoveLive!学园偶像祭》 |

音乐&卡牌 |

代理 |

|

|

《小森生活》 |

模拟经营 |

自研 |

|

|

国内+国外市场 |

《阿瓦隆之王》 |

3D-MMO |

自研 |

|

《火枪纪元》 |

MMORPG |

代理 |

资料来源:观研天下整理

腾讯2018-2021年发布新品数量分别为20、20、50、41;网易2018-2021年发布新品数量分别是27、28、12、20;三七互娱2019-2021年发布新品数量分别是40、62、30;世纪华通2019-2021年发布新品数量分别是20、10、12。截至2022年7月28日,腾讯、网易、三七互娱、世纪华通分别上线了13、6、3、2款新品.

从产品表现来看,腾讯今年绝大多数的新游反响平平,只有《璀璨星途》、《乱世逐鹿》、《全民大灌篮》还在IOS畅销榜前100,其余新游多数跌出了前200名,而《乱世逐鹿》《全民大灌篮》刚上线,尚处于上线红利期。这也从侧面说明腾讯代理能力每况愈下,今年代理的游戏绝大多数扑街。

网易2022年最新手游《蛋仔派对》已登顶IOS免费榜第二,同时在TapTap热门榜和新品榜均排首位;《战争怒吼》游戏在国内推出当天成为了TapTap热门榜榜首,以及App Store免费榜的第六名,排名保持至今;《暗黑破坏神:不朽》在iOS、Android以及PC战网平台创下了超过1500万次的下载次数纪录,IOS排名第一。

三七互娱2022年新游戏《曙光计划》开测拿下8.8分;《空之要塞:启航》在TapTap上保持着8.4的高期待分,官网的预约量也已经达到了24万;《三国:英雄的荣光》则表现平平。

世纪华通2022年新游戏《庆余年》凭借“书影游”三端联动策略登顶了年度IP新游流水榜榜首,成为IP新游TOP5中唯一一款移动端游戏,目前位于IOS游戏畅销榜第395名;《传奇天下》目前还处于上线红利期。

2022年腾讯、网易、三七互娱、世纪华通国内外上线产品概况

|

|

游戏名称 |

IOS畅销榜排名 |

游戏品类 |

代理/自研 |

时间 |

|

腾讯 |

《璀璨星途》 |

86 |

RPG |

自研 |

1月13日 |

|

《延禧攻略之凤凰于飞》 |

335 |

RPG |

代理 |

2月15日 |

|

|

《玄中记》 |

306 |

MMORPG |

代理 |

2月18日 |

|

|

《卧龙吟2》 |

293 |

SLG |

代理 |

2月22日 |

|

|

《庆余年》 |

395 |

MMORPG |

代理 |

3月25日 |

|

|

《重返帝国》 |

140 |

SLG |

联合研发 |

3月29日 |

|

|

《诺亚之心》 |

295 |

MMORPG |

代理 |

4月13日 |

|

|

《黑色沙漠》 |

324 |

MMORPG |

代理 |

4月26日 |

|

|

《乱世逐鹿:风气三国》 |

13 |

SLG |

代理 |

5月26日 |

|

|

《全民大灌篮》 |

28 |

体育 |

代理 |

6月10日 |

|

|

《DNF手游》韩版 |

/ |

ARPG |

自研 |

3月24日 |

|

|

《沙丘:香料战争》 |

/ |

RTS |

自研 |

4月26日 |

|

|

《Apex Legends Mobile》 |

/ |

FPS |

联合研发 |

5月17日 |

|

|

网易 |

《暗黑破坏神:不朽》 |

1 |

MMORPG |

联合研发 |

7月25日 |

|

《战争怒吼》 |

6 |

RTS |

自研 |

5月26日 |

|

|

《蛋仔派对》 |

2 |

休闲竞技 |

自研 |

5月27日 |

|

|

《天谕》 |

/ |

MMORPG |

自研 |

3月4日 |

|

|

《Dead by Daylight Mobile》 |

/ |

FPS |

自研 |

4月16日 |

|

|

《Gate of Ages:Eon Strife》 |

/ |

RPG |

自研 |

6月14日 |

|

|

《指环王:崛起之战》 |

/ |

SLG |

自研 |

9月23日 |

|

|

三七互娱 |

《三国:英雄的荣光》 |

/ |

SLG |

自研 |

1月16日 |

|

《曙光计划》 |

/ |

MMORPG |

代理 |

7月6日 |

|

|

《空之要塞:启航》 |

/ |

卡牌 |

代理 |

10月1日 |

|

|

《最后的原始人》 |

/ |

MMORPG |

代理 |

待定 |

|

|

《梦想大航海》 |

/ |

MMORPG |

代理 |

待定 |

|

|

《传世之光》 |

/ |

RPG |

自研 |

待定 |

|

|

世纪华通 |

《庆余年》 |

395 |

MMORPG |

自研 |

3月25日 |

|

《龙之谷世界》 |

/ |

ARPG |

自研 |

待定 |

|

|

《传奇天下》 |

33 |

MMORPG |

自研 |

7月26日 |

资料来源:App Store、观研天下整理

从眼下成果来看,三七互娱和世纪华通游戏的表现中规中矩,网易的游戏产品种类、题材更多,布局更为丰富,自研能力更强,新产品上线后反响更好。

游戏产品业务布局及运营发展方向:四家企业均致力于提升自主研发能力

腾讯游戏未来的布局首要战略变化是面向全球玩家制作游戏:主要发力点在手游研运、GaaS、电竞、技术等核心优势,与全球开发者在跨平台制作、全区域发行方面展开更多协作,在帮助合作伙伴提升全球成功概率的同时,一同完善游戏生态建设。

网易游戏未来布局致力于将技术赋能游戏,持续提升自研能力,利用知名IP开拓海外市场,扩大主机游戏市场份额,全方位驱动行业创新。

三七互娱应变于市场环境,游戏布局重心几年前就逐渐从精细化的流量运营转变为加码自主研发,未来聚焦投资业内优质标的,扩展全品类游戏的业务版图。

世纪华通未来聚焦“研运一体”游戏发展战略,进一步推进“轻资本、重游戏”的战略落地。

资料来源:观研天下整理

游戏业务占母公司营业收入比例:三七互娱>世纪华通>网易>腾讯

从游戏业务占母公司比例来看,三七互娱的主营业务是游戏研发、发行与运营,因此游戏业务贡献率为100%。2019-2021年,世纪华通的游戏业务占母公司营业收入比例均高于腾讯、网易,换言之,世纪华通对游戏业务的依存度更高。2021年,世纪华通游戏占母公司营业收入的比例为85.28%,较腾讯游戏营业收入占腾讯控股营业收入比例高出约两倍多。

资料来源:观研天下整理

游戏业务营业收入:腾讯>网易>三七互娱>世纪华通

1、营业收入:腾讯>网易>三七互娱>世纪华通

从游戏业务的营业收入来看,腾讯、网易、三七互娱均呈现稳步增长态势。2019-2021年,腾讯的游戏营业收入均高于网易、三七互娱和世纪华通。2021年腾讯游戏的营业收入实现1743亿,网易游戏营业收入实现628亿,三七互娱游戏营业收入实现162亿,世纪华通游戏营业收入实现117亿。

资料来源:观研天下整理

2、营业收入增速:网易>三七互娱>腾讯>世纪华通

从游戏业务营业收入增速来看,腾讯游戏业务2019-2021年3年复合增长率为10.87%,网易游戏业务2019-2021年3年复合增长率为16.03%,三七互娱游戏业务2019-2021年3年复合增长率为34.67%,世纪华通游戏业务2019-2021年3年复合增长率为10.37%。尽管三七互娱游戏业务增速较快,但与腾讯、网易营收体量差距巨大。

资料来源:观研天下整理

综合来看,腾讯在游戏业务的霸主地位不可撼动。

游戏业务毛利率:三七互娱>世纪华通>网易>腾讯

从游戏业务的毛利率来看,网易因为专注于自主研发,游戏毛利率高达60%以上,且持续稳步提升;而腾讯因为有大量代理游戏需要分成,因此毛利率不及网易,但目前较为稳定,在53%左右浮动;三七互娱由于严重依赖“买量”,导致游戏毛利率和净利率在2020年出现双下滑,总体在86%左右浮动;世纪华通游戏业务的毛利率持续攀升,主要原因是因为游戏授权收入的毛利率达到88.57%,而游戏软件销售的毛利率更是达到了100%。

资料来源:观研天下整理

另外,这也与各自游戏主要营销卖点有关:腾讯游戏的卖点倾向于角色皮肤、系统剧情等,即用户“为爱付费”,依托流量优势推高收入;网易擅长MMORPG游戏,其卖点主要围绕着与战斗相关的数值设计,玩家充钱就是要变强,即用户“为赢付费”,凭借游戏品质吸金;三七互娱和世纪华通在研发、发行中一直走精品化策略,主要营销卖点是精美的画面和丰富的玩法,持续挖潜用户付费深度。明显,走精品化策略的三七互娱“氪金”度更高,其次是世纪华通。

资料来源:观研天下整理

游戏业务研发情况:网易> 世纪华通>腾讯>三七互娱

1、研发费用率

从游戏业务研发费用率来看,四家企业整体稳中有进,尽管面临行业结构性调整挑战,但依然持续加大研发投入,网易由于始终坚持核心自研技术,研发费用率保持在15%左右,保持行业领先水平。

资料来源:观研天下整理

2、研发能力

研发能力是企业在竞争越发激烈的游戏市场中安身立命的关键要素。腾讯研发能力在于资本出海+IP合作,锁定海外优质研发团队;网易研发能力在于自有IP抢占市场,合作全球知名IP打开全球市场;三七互娱研发能力在于研发升级中过程进行的改革不仅限于人员的扩张,且包含了从立项机制、研发流程、激励机制的全方位变革;世纪华通的研发能力主要来源于公司旗下盛跃网络和点点互动多年对各游戏品类的深厚研发积累。

资料来源:观研天下整理

游戏业务营销对比:腾讯全面化营销 网易、三七互娱、世纪华通差异化营销

1、 投放素材平台

从投放素材平台来看,腾讯投放前五:腾讯视频、优量广告、天天快报、手机百度、腾讯新闻,有四家为腾讯系平台,四家合计占投放素材比例的高达51%,除了自家平台,腾讯在字节系平台整体占比较少。

资料来源:观研天下整理

网易投放前五:抖音、穿山甲联盟、今日头条、抖音火山版、西瓜视频,五家均为字节系平台,素材投放比例合计高达74.9%,其中抖音占比高达21.70%。

资料来源:观研天下整理

三七互娱投放前三:抖音、今日头条和穿山甲联盟。投放以字节系平台为主。

资料来源:观研天下整理

世纪华通投放前三:腾讯视频、腾讯新闻、今日头条。投放以腾讯系平台为主,字节系平台为辅。

资料来源:观研天下整理

相较于腾讯系平台,字节系平台本身的智能投放功能较好,大数据精准推荐上更具备优势,且其本身偏娱乐的定位也更契合游戏行业的发展。

综合来看,腾讯由于倾向在自家流量平台营销,在节省了销售费用的同时也牺牲了一定的营销效果,而网易和三七互娱抓住了字节系流量快速崛起的趋势,付出较高销售费用的同时也使游戏业务得到了更好的发展,世纪华通由于一直和腾讯系保持合作关系,主要战场以腾讯系为主,字节系为辅。

2、玩法

按投放素材玩法来看, 腾讯主推策略类游戏(而非其代表作品《王者荣耀》、《和平精英》)。31款策略类游戏投放了4.07万广告素材,占比高达22%。

资料来源:观研天下整理

网易高达78.25%的素材投放在“西游系列”老游戏,7款回合制投放高达11.25万组素材,其中《梦幻西游网页版》占据了97.75万的素材。

资料来源:观研天下整理

三七素材投放主要在ARPG游戏,世纪华通由于2021年摆脱了长达 20 年版权纷争的传奇,主要的素材投放都在“传奇系列”游戏。

资料来源:观研天下整理

综合来看,腾讯的逻辑以“赛马机制”解决确定性问题,一旦在某个领域做大就会全方位发展布局;网易、三七互娱及世纪华通的逻辑相对包容,每个产品细切一个领域,在一个领域做精、做专,满足不同用户的需求。

小结:腾讯依赖自身庞大的流量优势,主推策略类游戏,错过了短视频营销这个互联网杀手级的应用,在节省了销售费用的同时也牺牲了一定的营销效果,毕竟腾讯不可能赢得所有战役,有所得必有所失;网易以字节系平台为主要营销战场,主打精准巨量投放,同时开启差异化营销,以奇制胜,主推西游系列老产品,持续巩固现有优势,用之前的成功经验来保证未来的确定性,但分配给老产品的资源过于集中;三七互娱以字节系平台为主要战场,另外公司自身通过自研系统“量子”与“天机”系统不断提升运营效率;世纪华通由于一直和腾讯系保持合作关系,主要战场以腾讯系为主,字节系为辅。

游戏业务出海情况:腾讯>三七互娱>网易>世纪华通

1、 业绩:

从游戏出海业绩来看,腾讯位居出海收入榜榜首,并连续五年蝉联data.ai年度全球发行商榜首,三七互娱排名第5,网易排名第6,世纪华通排名第20。

年度中国游戏厂商出海收入榜

|

|

企业 |

|

腾讯 |

1 |

|

三七互娱 |

5 |

|

网易 |

6 |

|

世纪华通 |

20 |

资料来源:观研天下整理

2、 产品

从出海产品来看,2021年中国出海游戏收入榜中,腾讯的《PUBG MOBILE》(和平精英)排名第2,《使命召唤手游》排名第5,《王者荣耀》海外版排名第34;网易的《荒野行动》排名第7、《第五人格》第29、《明日之后》第30;三七互娱的《Puzzles & Survival》排名第6,《江山美人》第27;世纪华通的《阿瓦隆之王》、《火枪纪元》分别排名第15、22。

2021年出海游戏收入榜

|

排名 |

游戏 |

游戏类型 |

厂商 |

||

|

2 |

《PUBG MOBILE》(和平精英) |

FPS |

腾讯 |

||

|

5 |

《使命召唤手游》 |

FPS |

腾讯&暴雪 |

||

|

6 |

《Puzzles & Survival》 |

三消+SLG |

三七互娱 |

||

|

7 |

《荒野行动》 |

FPS |

网易 |

||

|

15 |

《阿瓦隆之王》 |

SLG |

世纪华通 |

||

|

22 |

《火枪纪元》 |

MMORPG |

世纪华通 |

||

|

27 |

《江山美人》 |

MMORPG |

三七互娱 |

||

|

29 |

《第五人格》 |

非对称竞技 |

网易&心动 |

||

|

30 |

《明日之后》 |

FPS |

网易 |

||

|

34 |

《王者荣耀》海外版 |

MOBA |

腾讯 |

||

资料来源:观研天下整理

3、 出海战略和优劣势分析

腾讯战略:聚焦射击和MOBA,出海欧美和日本;网易:聚焦射击、卡牌、SLG,出海日本和美国;三七互娱:深耕SLG,出海欧美和日韩;世纪华通:聚焦模拟经营,出海欧美。

资料来源:观研天下整理

从出海收入的业绩和产品来看,腾讯更胜一筹。

小结:

中国游戏行业龙头之争分析结果

|

指标 |

腾讯 |

网易 |

三七互娱 |

世纪华通 |

|

游戏产品布局 |

★★★★★ |

★★★★★ |

★★★★★ |

★★★★★ |

|

游戏业务占母公司营业收入比例 |

★★ |

★★★ |

★★★★★ |

★★★★ |

|

游戏业务营业收入 |

★★★★★ |

★★★★ |

★★★ |

★★ |

|

游戏业务毛利率 |

★★ |

★★★ |

★★★★★ |

★★★★ |

|

游戏业务研发情况 |

★★★★ |

★★★★★ |

★★ |

★★★★ |

|

游戏业务营销对比 |

★★★★★ |

★★★★★ |

★★★★ |

★★★★ |

|

游戏业务出海情况 |

★★★★★ |

★ |

★★ |

★ |

|

综合 |

28★ |

27★ |

26★ |

24★ |

资料来源:观研天下整理(LZC)

基于前文分析,腾讯在游戏业务营业收入,营销情况,出海情况方面较具优势,网易在游戏业务研发情况、营销情况方面较有优势,三七互娱在游戏业务占母公司营业收入比例、毛利率方面较有优势,综合来看,腾讯的游戏霸主地位仍不可撼动。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。